在我国,特高压是指±800千伏及以上的直流电和1000千伏及以上交流电的电压等级。与传统输电技术相比,特高压输电技术的输送容量最高提升3倍,输送距离最高提升2.5倍,输电损耗可降低45%,单位容量线路走廊宽度减小30%,单位容量造价降低28%,可以更安全、更高效、更环保地配置能源。

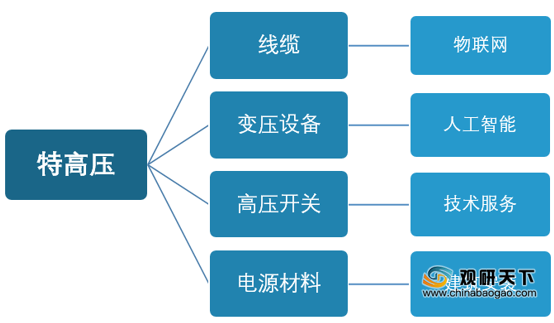

2020年中国市场重点关注的新型基础设施建设包括特高压、新能源汽车充电桩、5G基站建设、大数据中心、人工beplay下载软件 、工业互联网、城际高速铁路以及城市轨道交通等七大领域。其中特高压产业链包括线缆、变压设备、高压开关、电源材料,机械等相关产业,受益板块囊括了物联网、人工beplay下载软件 、技术服务以及建筑安装等技术产业。

我国特高压建设大致可分四个阶段:2006-2008年的试验阶段;2011-2013年的第一轮高峰发展;2014-2016年的第二轮高峰发展;2018年至今为特高压发展阶段。

近两年特高压工程进入交付高峰期。2020年国家电网将有七条特高压工程核准,其中包括南阳-荆门-长沙、南昌-长沙、荆门-武汉特高压交流,以及白鹤滩-江苏、白鹤滩-浙江特高压直流,还有白鹤滩-江苏特高压直流、华中特高压交流环网等。2018年特高压线路建设有6个工程开工,2019年有5个工程开工,预计“十四五”期间最高仍有13条线路工程开工。

2020年初新冠疫情到来,为保持“十三五”建设规划,国家电网发布了十二项举措,用以应对疫情影响,大力助推企业复工复产。其中涉及特高压工程的有三项,相关投资共计千亿元以上。

相关行业分析报告参考《2020年中国特高压市场前景研究报告-产业竞争现状与发展战略评估》。

2020年中国市场重点关注的新型基础设施建设包括特高压、新能源汽车充电桩、5G基站建设、大数据中心、人工beplay下载软件 、工业互联网、城际高速铁路以及城市轨道交通等七大领域。其中特高压产业链包括线缆、变压设备、高压开关、电源材料,机械等相关产业,受益板块囊括了物联网、人工beplay下载软件 、技术服务以及建筑安装等技术产业。

2020年中国市场重点关注的七大新基建板块

数据来源:公开资料整理

特高压产业链及受益板块

数据来源:公开资料整理

我国特高压建设大致可分四个阶段:2006-2008年的试验阶段;2011-2013年的第一轮高峰发展;2014-2016年的第二轮高峰发展;2018年至今为特高压发展阶段。

我国特高压建设阶段

数据来源:公开资料整理

近两年特高压工程进入交付高峰期。2020年国家电网将有七条特高压工程核准,其中包括南阳-荆门-长沙、南昌-长沙、荆门-武汉特高压交流,以及白鹤滩-江苏、白鹤滩-浙江特高压直流,还有白鹤滩-江苏特高压直流、华中特高压交流环网等。2018年特高压线路建设有6个工程开工,2019年有5个工程开工,预计“十四五”期间最高仍有13条线路工程开工。

2011-2020年中国特高压工程开工数量

数据来源:公开资料整理

2020年初新冠疫情到来,为保持“十三五”建设规划,国家电网发布了十二项举措,用以应对疫情影响,大力助推企业复工复产。其中涉及特高压工程的有三项,相关投资共计千亿元以上。

2020年国家电网特高压方面布局行动

| 投资主体 |

核心字眼 |

具体行动与市场空间 |

| 国家电网 |

特高压直流工程、978亿 |

全面复工青海-河南、雅中-江西士800千伏特高压直流等总建设规模高达713亿元的重大项目建设,还新开工陕北-武汉士800千伏特高压直流工程等总投资265亿元的新工程。仅上述的两项投资,合计高达978亿。 |

| 国网物资公司 |

设备采购、33亿 |

公开发布2020年第一次变电设备、青海一河南特高压工程在线监测设备、特高压换流站备品备件招标采购等3个项目的采购公告,采购规模约33亿元。 |

| 国家电网内部 |

核准7条特高压工程、1500亿 |

印发《国家电网有限公司2020年重点工作任务》,重点工作内容强调,年内核准南阳-荆门一长沙,南昌一长沙、荆门一武汉、驻马店-武风、武汉-南昌,以及白鹤滩一江苏、白鹤滩-浙江特高压直流等7条特高压工程。按照每条特高压约200亿元投资测算,年内新审批的7条特高压线路或将带来约1500亿元左右的市场增量空间。 |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国特高压市场前景研究报告-产业竞争现状与发展战略评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。