参考观研天下发布《2018年中国分布式光伏发电行业分析报告-市场深度调研与发展前景研究》

光伏并网发电系统就是太阳能组件产生的直流电经过并网逆变器转换成符合市电电网要求的交流电之后直接接入公共电网。光伏并网发电系统有集中式大型并网电站一般都是国家级电站,主要特点是将所发电能直接输送到电网,由电网统一调配向用户供电;也有分散式小型并网发电系统,特别是光伏建筑一体化发电系统,是并网发电的主流。

1、市场规模

截至2016年底,我国光伏发电新增装机容量3454万千瓦,累计装机容量7742万千瓦,新增和累计装机容量均为全球第一。其中,光伏电站累计装机容量6710万千瓦,分布式累计装机容量1032万千瓦。全年发电量662亿千瓦时,占我国全年总发电量的1%。

2、分布式光伏区域

光伏发电向中东部转移。全国新增光伏发电装机中,西北地区为974万千瓦,占全国的28%;西北以外地区为2480万千瓦,占全国的72%;中东部地区新增装机容量超过100万千瓦的省份达9个,分别是山东322万千瓦、河南244万千瓦、安徽225万千瓦、河北203万千瓦、江西185万千瓦、山西183万千瓦、浙江175万千瓦、湖北138万千瓦、江苏123万千瓦。

分布式光伏发电装机容量发展提速,2016年新增装机容量424万千瓦,比2015年新增装机容量增长200%。中东部地区分布式光伏有较大增长,新增装机排名前5位的省份是浙江(86万千瓦)、山东(75万千瓦)、江苏(53万千瓦)和安徽(46万千瓦)和江西(31万千瓦)。

3、市场竞争

中国分布式光伏电站起步较早,2002年,国家提出“送电到乡工程”,揭开了分布式光伏发电的序幕。2009年开始,中国通过“金太阳”工程和“光伏建筑一体化”工程两项措施,以投资补贴方式使分布式光伏发电得到了迅猛的发展。随后国家针对分布式光伏行业出台了支持其发展的系列政策,进一步支持分布式光伏电站的市场拓展。

整体看,在政策支持加强、国内市场不断启动的情况下,中国光伏行业逐步走出低谷。2015年,分布式光伏电站加速回暖,2016年底我国分布式光伏累计装达到1032万千瓦,其中华东地区装机占比为66.3%;华中地区占比为8.3%;华南地区占比为10.4%;华北占比位8.1%。

光伏并网发电系统就是太阳能组件产生的直流电经过并网逆变器转换成符合市电电网要求的交流电之后直接接入公共电网。光伏并网发电系统有集中式大型并网电站一般都是国家级电站,主要特点是将所发电能直接输送到电网,由电网统一调配向用户供电;也有分散式小型并网发电系统,特别是光伏建筑一体化发电系统,是并网发电的主流。

1、市场规模

截至2016年底,我国光伏发电新增装机容量3454万千瓦,累计装机容量7742万千瓦,新增和累计装机容量均为全球第一。其中,光伏电站累计装机容量6710万千瓦,分布式累计装机容量1032万千瓦。全年发电量662亿千瓦时,占我国全年总发电量的1%。

2013-2016年我国分布式光伏装机情况

资料来源:国家能源局

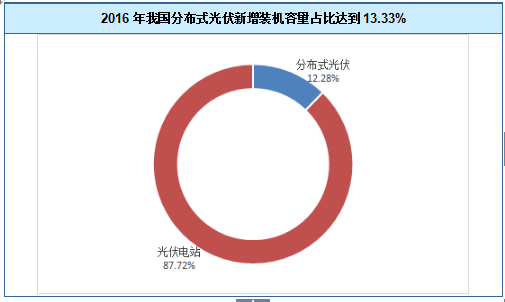

2016年底我国分布式光伏累计装机容量占比达到13.33%

资料来源:国家能源局

2016年我国分布式光伏新增装机容量占比达到13.33%

资料来源:国家能源局

2016年光伏发电统计信息表

省(区、市) |

累计装机容量(万千瓦) |

新增装机容量(万千瓦) |

||

|

|

其中:光伏电站 |

|

其中:光伏电站 |

总计 |

7742 |

6710 |

3454 |

3031 |

北京 |

24 |

5 |

8 |

3 |

天津 |

60 |

48 |

47 |

44 |

河北 |

443 |

404 |

203 |

192 |

山西 |

297 |

284 |

183 |

172 |

内蒙古 |

637 |

637 |

148* |

166 |

辽宁 |

52 |

36 |

36 |

29 |

吉林 |

56 |

51 |

49 |

45 |

黑龙江 |

17 |

12 |

15 |

11 |

上海 |

35 |

2 |

14 |

0 |

江苏 |

546 |

373 |

123 |

70 |

浙江 |

338 |

131 |

175 |

88 |

安徽 |

345 |

267 |

225 |

178 |

福建 |

27 |

11 |

12 |

8 |

江西 |

228 |

171 |

185 |

154 |

山东 |

455 |

336 |

322 |

247 |

河南 |

284 |

248 |

244 |

234 |

湖北 |

187 |

167 |

138 |

124 |

湖南 |

30 |

0 |

1 |

0 |

广东 |

156 |

68 |

92 |

61 |

广西 |

18 |

9 |

6 |

4 |

海南 |

34 |

24 |

10 |

5 |

重庆 |

0.5 |

0 |

0 |

0 |

四川 |

96 |

90 |

60 |

57 |

贵州 |

46 |

46 |

43 |

43 |

云南 |

208 |

208 |

144* |

145 |

西藏 |

33 |

33 |

16 |

16 |

陕西 |

334 |

322 |

217 |

210 |

甘肃 |

686 |

680 |

76 |

74 |

青海 |

682 |

682 |

119 |

118 |

宁夏 |

526 |

505 |

217 |

199 |

新疆 |

862 |

862 |

329* |

333 |

资料来源:国家能源局

2、分布式光伏区域

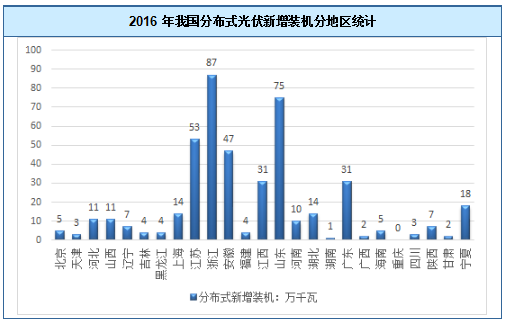

光伏发电向中东部转移。全国新增光伏发电装机中,西北地区为974万千瓦,占全国的28%;西北以外地区为2480万千瓦,占全国的72%;中东部地区新增装机容量超过100万千瓦的省份达9个,分别是山东322万千瓦、河南244万千瓦、安徽225万千瓦、河北203万千瓦、江西185万千瓦、山西183万千瓦、浙江175万千瓦、湖北138万千瓦、江苏123万千瓦。

分布式光伏发电装机容量发展提速,2016年新增装机容量424万千瓦,比2015年新增装机容量增长200%。中东部地区分布式光伏有较大增长,新增装机排名前5位的省份是浙江(86万千瓦)、山东(75万千瓦)、江苏(53万千瓦)和安徽(46万千瓦)和江西(31万千瓦)。

2016年底我国分布式光伏累计装机分地区统计

资料来源:国家能源局

2016年我国分布式光伏新增装机分地区统计

资料来源:国家能源局

3、市场竞争

中国分布式光伏电站起步较早,2002年,国家提出“送电到乡工程”,揭开了分布式光伏发电的序幕。2009年开始,中国通过“金太阳”工程和“光伏建筑一体化”工程两项措施,以投资补贴方式使分布式光伏发电得到了迅猛的发展。随后国家针对分布式光伏行业出台了支持其发展的系列政策,进一步支持分布式光伏电站的市场拓展。

整体看,在政策支持加强、国内市场不断启动的情况下,中国光伏行业逐步走出低谷。2015年,分布式光伏电站加速回暖,2016年底我国分布式光伏累计装达到1032万千瓦,其中华东地区装机占比为66.3%;华中地区占比为8.3%;华南地区占比为10.4%;华北占比位8.1%。

2016年底我国分布式光伏累计装机区域分布格局

资料来源:国家能源局

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。