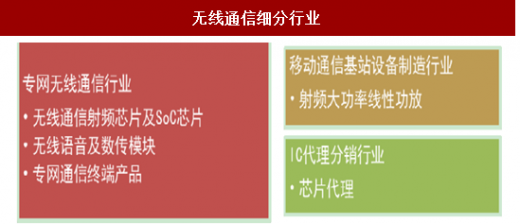

无线通信细分行业的发展情况

产品主要包括无线通信射频芯片及SoC芯片、无线语音及数传模块、射频大功率线性功放、专网通信终端及代理芯片;其中无线通信射频芯片、无线通信SoC芯片、无线语音及数传模块、专网通信终端隶属于无线通信行业中的专网无线通信行业;射频大功率线性功放可应用于移动通信基站、专网大功率设备、专网通信基站、图像数传、医疗等有大功率需求的特殊行业及大功率设备制造行业,由于公司射频大功率线性功放对于移动通信基站设备制造企业销售占比较高,以移动通信基站设备制造行业的情况进行说明;代理芯片隶属于IC代理分销行业,示意图如下:

1、专网通信终端行业情况

专网通信终端产业是我国移动通信重要的组成部分之一。专网通信终端通信在集群调度、应急通信、即时通信等方面有着独特优势,已广泛应用国民经济各个领域,并成为国家安全、公安警察、交通管理、石油化工、建筑施工、机械制造、物业保安等部门重要的无线通信装备,在国民经济中占有重要地位。

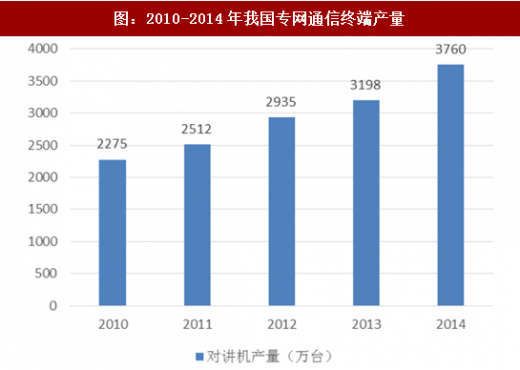

近年来,我国专网通信终端产业在通信产业快速发展的拉动下发展快速,根据PDT联盟的数据,2014年我国专网通信终端产量达到3,760万台,但我国专网通信终端产量中品牌终端的份额很低,与发达国家相比,还有很大差距。

另一方面,专网通信终端产业正处在从模拟到数字转型的过渡阶段。数字专网通信终端相比模拟专网通信终端在技术上具有诸多优势,如更高的频率利用率,在同样的频段范围内,同一时间同一地域内最大能容纳的数字专网通信终端个数是模拟专网通信终端个数的四倍;而且还有更好的抗干扰性能和更丰富的功能。采用数字技术后,专网通信终端产业将迎来更大的发展空间。近年来,世界各国特别是发达国家,相继采取技术体制转型的方式,将专网通信终端的技术体制从模拟技术转换为数字技术,同时,各国也相应形成了本国内的数字专网通信终端行业标准,包括市场主流的TETRA、P25、DMR、dPMR、标准和我国的PDT标准等。

参考观研天下发布《2018年中国无线网卡行业分析报告-市场运营态势与投资前景研究》

2009年12月12日我国工信部颁布了《关于150MHz、400MHz频段专用专网通信终端频率规划和使用管理有关事宜的通知》(即“666号文”),中国自2016年1月1日起,停止对该频段内模拟专网通信终端设备的型号核准。然而由于种种原因,国专网通信终端数字化进程并没有出现预想中的速度,目前我国在使用的专网通信终端中大多数仍为模拟专网通信终端,因此工信部2015年12月14日发布《关于400MHz频段专用专网通信终端频率使用有关事宜的通知》规定,400MHz频段模拟专网通信终端设备型号核准证书有效期可依申请延长至2017年12月31日。

可见,我国专网通信终端产业已经处于模拟转数字过渡阶段的关键时期,我国数字专网通信终端产业已经迎来了高速发展的黄金时期,蕴含着巨大的市场机遇。然而,专网通信模拟转数字推行最大的阻力是产品价格以及系统重置的成本。数字对讲机价格是模拟对讲机的数倍以上,在用户价格敏感的场景下,模拟专网通信终端依然有较强的市场基础。从国外经验来看,根据IMSResearch数据,欧洲花了十年时间才将数字专网通信终端的份额提升至80%以上。考虑到数字产品售价数倍高于模拟产品,以及许多国内专网通信终端制造企业的数字产品的占比较低,实际上国内数字专网通信终端产品的出货量占比仍然很低。

2、移动通信基站设备行业发展情况

移动通信网络系统主要由移动台(MS)、基站子系统(BSS)、交换子系统(NSS)和操作维护子系统(OMS)四部分组成。移动通信基站是构成移动通信网络系统的四大组成部分之一,在无线基础设施设备支出中占据最大份额。伴随着移动通信行业的快速发展和移动通信计算机技术技术的进步,原有基站网络覆盖和传送速率无法满足新的需求,移动通信基站的建设规模增长迅猛。

决定基站未来市场规模有两大主要因素:一是流量爆增,需增加新基站;二是4G覆盖广深化和5G技术的到来,都需要增加基站。

根据GSA的数据,目前全球有738家运营商在投资LTE网络,其中521家已经商用。随着4G用户持续快速增长(OVUM预测到2020年全球4G用户将达到36亿户)、移动视频崛起、物联网时代来临(2015年全球IoT设备数为64亿个,Gartner预测到2020年将达208亿个),数据流量将爆发式增长。据Cisco的预测,到2020年,我国移动数据流量将达到596亿GB,相对2015年增长13倍,复合增速为67%,热点区域基站容量趋于饱和,亟需新增站址。

此外,随着4G进入规模商用阶段,5G的研发正在如火如荼的开展。5G商用时间基本上可以划分为:第一阶段,到2015年底完成宏观描述;第二阶段是2016年到2017年底的技术准备阶段;第三阶段,从2017年底开始,各国和国际组织可向ITU提交候选技术,并力争达成一致,2020年底ITU将发布正式的5G标准,并进入商用。目前世界开展研究的5G典型候选频段为6GHz以上高频频段,高频段意味着覆盖半径更小,单基站的覆盖半径将减小到20m-50m,相比4G时代200多万个基站的规模,5G时代基站规模或超过千万个。

3、IC代理分销行业发展情况

IC行业是现代化国家国民经济的基础行业。IC产业链通常由IC制造、IC销售以及电子产品设计制造商三个环节组成。IC代理分销商通过连接、服务上下游客户,促进IC销售,从而构成了IC产业链的重要组成部分。随着IC行业技术的升级换代以及下游应用的拓展延伸,电子终端产品需求量巨大,带动了IC代理分销市场的持续稳定发展。

移动通信领域是IC分销市场的最重要组成部分之一,beplay下载软件 手机的快速发展对拉动IC产业技术和市场的发展意义重大。根据美国市场研究机构IDC预计,2016年全球beplay下载软件 手机出货将会达到14.7亿,与2012年的7.25亿部相比,出货量增长一倍。目前,中国已成为全球beplay下载软件 手机出货量最大的市场,近几年来其出货量占全球三分之一左右。

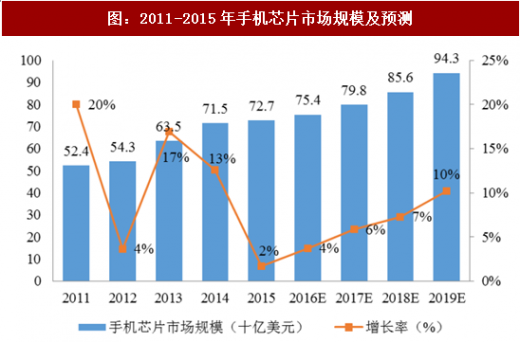

芯片是beplay下载软件 手机的重要元器件之一,占beplay下载软件 手机成本的40%以上,其市场规模几乎相当于显示屏、触摸屏、摄像模组、电池、机械零件之和。近几年beplay下载软件 手机市场的快速增长,也必然带动了手机芯片市场规模的增长。根据ICInsights数据,2015年手机芯片市场规模为727亿美元,预计2019年将达到943亿美元。主要原因是手机所使用的芯片价格持续增加,因此带动手机芯片销售金额增长。

产品主要包括无线通信射频芯片及SoC芯片、无线语音及数传模块、射频大功率线性功放、专网通信终端及代理芯片;其中无线通信射频芯片、无线通信SoC芯片、无线语音及数传模块、专网通信终端隶属于无线通信行业中的专网无线通信行业;射频大功率线性功放可应用于移动通信基站、专网大功率设备、专网通信基站、图像数传、医疗等有大功率需求的特殊行业及大功率设备制造行业,由于公司射频大功率线性功放对于移动通信基站设备制造企业销售占比较高,以移动通信基站设备制造行业的情况进行说明;代理芯片隶属于IC代理分销行业,示意图如下:

无线通信细分行业

资料来源:观研天下整理

1、专网通信终端行业情况

专网通信终端产业是我国移动通信重要的组成部分之一。专网通信终端通信在集群调度、应急通信、即时通信等方面有着独特优势,已广泛应用国民经济各个领域,并成为国家安全、公安警察、交通管理、石油化工、建筑施工、机械制造、物业保安等部门重要的无线通信装备,在国民经济中占有重要地位。

近年来,我国专网通信终端产业在通信产业快速发展的拉动下发展快速,根据PDT联盟的数据,2014年我国专网通信终端产量达到3,760万台,但我国专网通信终端产量中品牌终端的份额很低,与发达国家相比,还有很大差距。

图:2010-2014年我国专网通信终端产量

资料来源:观研天下整理

另一方面,专网通信终端产业正处在从模拟到数字转型的过渡阶段。数字专网通信终端相比模拟专网通信终端在技术上具有诸多优势,如更高的频率利用率,在同样的频段范围内,同一时间同一地域内最大能容纳的数字专网通信终端个数是模拟专网通信终端个数的四倍;而且还有更好的抗干扰性能和更丰富的功能。采用数字技术后,专网通信终端产业将迎来更大的发展空间。近年来,世界各国特别是发达国家,相继采取技术体制转型的方式,将专网通信终端的技术体制从模拟技术转换为数字技术,同时,各国也相应形成了本国内的数字专网通信终端行业标准,包括市场主流的TETRA、P25、DMR、dPMR、标准和我国的PDT标准等。

参考观研天下发布《2018年中国无线网卡行业分析报告-市场运营态势与投资前景研究》

2009年12月12日我国工信部颁布了《关于150MHz、400MHz频段专用专网通信终端频率规划和使用管理有关事宜的通知》(即“666号文”),中国自2016年1月1日起,停止对该频段内模拟专网通信终端设备的型号核准。然而由于种种原因,国专网通信终端数字化进程并没有出现预想中的速度,目前我国在使用的专网通信终端中大多数仍为模拟专网通信终端,因此工信部2015年12月14日发布《关于400MHz频段专用专网通信终端频率使用有关事宜的通知》规定,400MHz频段模拟专网通信终端设备型号核准证书有效期可依申请延长至2017年12月31日。

可见,我国专网通信终端产业已经处于模拟转数字过渡阶段的关键时期,我国数字专网通信终端产业已经迎来了高速发展的黄金时期,蕴含着巨大的市场机遇。然而,专网通信模拟转数字推行最大的阻力是产品价格以及系统重置的成本。数字对讲机价格是模拟对讲机的数倍以上,在用户价格敏感的场景下,模拟专网通信终端依然有较强的市场基础。从国外经验来看,根据IMSResearch数据,欧洲花了十年时间才将数字专网通信终端的份额提升至80%以上。考虑到数字产品售价数倍高于模拟产品,以及许多国内专网通信终端制造企业的数字产品的占比较低,实际上国内数字专网通信终端产品的出货量占比仍然很低。

2、移动通信基站设备行业发展情况

移动通信网络系统主要由移动台(MS)、基站子系统(BSS)、交换子系统(NSS)和操作维护子系统(OMS)四部分组成。移动通信基站是构成移动通信网络系统的四大组成部分之一,在无线基础设施设备支出中占据最大份额。伴随着移动通信行业的快速发展和移动通信计算机技术技术的进步,原有基站网络覆盖和传送速率无法满足新的需求,移动通信基站的建设规模增长迅猛。

决定基站未来市场规模有两大主要因素:一是流量爆增,需增加新基站;二是4G覆盖广深化和5G技术的到来,都需要增加基站。

根据GSA的数据,目前全球有738家运营商在投资LTE网络,其中521家已经商用。随着4G用户持续快速增长(OVUM预测到2020年全球4G用户将达到36亿户)、移动视频崛起、物联网时代来临(2015年全球IoT设备数为64亿个,Gartner预测到2020年将达208亿个),数据流量将爆发式增长。据Cisco的预测,到2020年,我国移动数据流量将达到596亿GB,相对2015年增长13倍,复合增速为67%,热点区域基站容量趋于饱和,亟需新增站址。

此外,随着4G进入规模商用阶段,5G的研发正在如火如荼的开展。5G商用时间基本上可以划分为:第一阶段,到2015年底完成宏观描述;第二阶段是2016年到2017年底的技术准备阶段;第三阶段,从2017年底开始,各国和国际组织可向ITU提交候选技术,并力争达成一致,2020年底ITU将发布正式的5G标准,并进入商用。目前世界开展研究的5G典型候选频段为6GHz以上高频频段,高频段意味着覆盖半径更小,单基站的覆盖半径将减小到20m-50m,相比4G时代200多万个基站的规模,5G时代基站规模或超过千万个。

3、IC代理分销行业发展情况

IC行业是现代化国家国民经济的基础行业。IC产业链通常由IC制造、IC销售以及电子产品设计制造商三个环节组成。IC代理分销商通过连接、服务上下游客户,促进IC销售,从而构成了IC产业链的重要组成部分。随着IC行业技术的升级换代以及下游应用的拓展延伸,电子终端产品需求量巨大,带动了IC代理分销市场的持续稳定发展。

移动通信领域是IC分销市场的最重要组成部分之一,beplay下载软件 手机的快速发展对拉动IC产业技术和市场的发展意义重大。根据美国市场研究机构IDC预计,2016年全球beplay下载软件 手机出货将会达到14.7亿,与2012年的7.25亿部相比,出货量增长一倍。目前,中国已成为全球beplay下载软件 手机出货量最大的市场,近几年来其出货量占全球三分之一左右。

芯片是beplay下载软件 手机的重要元器件之一,占beplay下载软件 手机成本的40%以上,其市场规模几乎相当于显示屏、触摸屏、摄像模组、电池、机械零件之和。近几年beplay下载软件 手机市场的快速增长,也必然带动了手机芯片市场规模的增长。根据ICInsights数据,2015年手机芯片市场规模为727亿美元,预计2019年将达到943亿美元。主要原因是手机所使用的芯片价格持续增加,因此带动手机芯片销售金额增长。

图:2011-2015年手机芯片市场规模及预测

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。