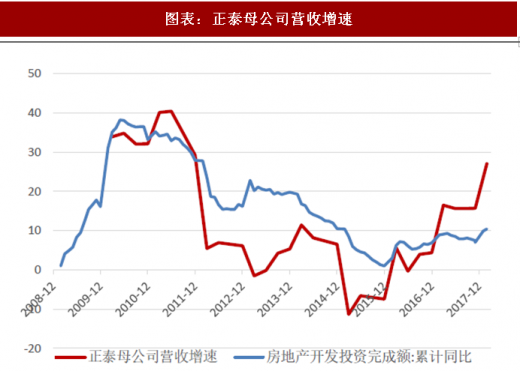

低压主要的市场规模整体在700亿左右,整体增速一般保持在略高于GDP的水平,滞后于固定 资产投资,12-13年基本每年保持10%的增速,主要是受益于固定资产投资09年的4万亿的大 爆发;

15年行业整体下滑,主要原因是固定资产投资的增速下台阶,14年开始在房地产和制造业的 拖累下,固定资产整体增速从20%跌至10%;

目前固定资产投资,在基建PPP的拉动+房地产复苏+制造业下滑止跌,整体增速有望回升, 行业整体有望重回10%的增速平台,形成增速下有底的局面,低压电器行业作为固定资产投资 的后周期,17、18年将会是业绩释放的一年。

参考观研天下发布《 2018年中国低压电器市场分析报告-行业深度调研与投资前景研究 》

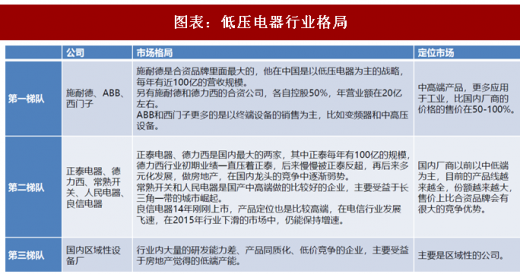

国内公司不断侵蚀合资企业的市场份额。成本方面目前几个合资品牌的产线都在国内,已经实现本土化的目标,从原材料的角度来说,合资品牌量大,也许采购的价格会更有竞争力,但是 合资品牌最大的成本在于人员,包括生产和售后服务的费用,相对低端的产品国内和合资品牌 能有一倍左右的价差;政策对于国产化的扶持,目前很多包括电网和开发商,在政府的指导下 有意识的在低端领域选用国产品牌,中高端产品也是逐步加大采购力度的趋势。我们认为低压 电器就像家电行业一样,属于中低端制造业,国产化替代一定是未来的趋势。

在低压电器领域已经证明自己,2018年三大利好:

1. 低压电器业务在制造业扩产能中将会受益:18年制造业产能扩张拉动营收,上游价格平稳给行 业毛利率带来的改善可能被低估,零部件行业的龙头在行业低迷期攫取份额,行业复苏期表现会 十分凶猛;

2. 品牌+渠道+地域优势,户用光伏厚积薄发:正泰的户用光伏16年不到1万户,17年11月已经新 增了4万户,12月再加1万户,今年大概是3万租赁运营+2万销售,预计18年销量20万户,租赁比例在25%左右(贡献5个亿净利润)。一方面拉动海宁2GW组件产能的ROE(我们预计净利润率从3%提升至10%),另一方面分布式运营将会贡献长期稳定现金流;

3. 户用分布式是能源互联网的重要入口,未来空间广阔:能源互联网处于行业发展初期,分布式 光伏和储能电站是目前比较落地的商业模式,对于绑定用户和资金回流都有优势,在用户积累到 一定基础,会有质的变化,未来商业模式的拓展空间也很大。正泰掌握用户就是掌握了能源和信 息流量的入口。

15年行业整体下滑,主要原因是固定资产投资的增速下台阶,14年开始在房地产和制造业的 拖累下,固定资产整体增速从20%跌至10%;

目前固定资产投资,在基建PPP的拉动+房地产复苏+制造业下滑止跌,整体增速有望回升, 行业整体有望重回10%的增速平台,形成增速下有底的局面,低压电器行业作为固定资产投资 的后周期,17、18年将会是业绩释放的一年。

图表:低压电器行业规模

资料来源:公开资料整理

图表:正泰母公司营收增速

资料来源:公开资料整理

参考观研天下发布《 2018年中国低压电器市场分析报告-行业深度调研与投资前景研究 》

国内公司不断侵蚀合资企业的市场份额。成本方面目前几个合资品牌的产线都在国内,已经实现本土化的目标,从原材料的角度来说,合资品牌量大,也许采购的价格会更有竞争力,但是 合资品牌最大的成本在于人员,包括生产和售后服务的费用,相对低端的产品国内和合资品牌 能有一倍左右的价差;政策对于国产化的扶持,目前很多包括电网和开发商,在政府的指导下 有意识的在低端领域选用国产品牌,中高端产品也是逐步加大采购力度的趋势。我们认为低压 电器就像家电行业一样,属于中低端制造业,国产化替代一定是未来的趋势。

图表:低压电器行业格局

资料来源:公开资料整理

在低压电器领域已经证明自己,2018年三大利好:

1. 低压电器业务在制造业扩产能中将会受益:18年制造业产能扩张拉动营收,上游价格平稳给行 业毛利率带来的改善可能被低估,零部件行业的龙头在行业低迷期攫取份额,行业复苏期表现会 十分凶猛;

2. 品牌+渠道+地域优势,户用光伏厚积薄发:正泰的户用光伏16年不到1万户,17年11月已经新 增了4万户,12月再加1万户,今年大概是3万租赁运营+2万销售,预计18年销量20万户,租赁比例在25%左右(贡献5个亿净利润)。一方面拉动海宁2GW组件产能的ROE(我们预计净利润率从3%提升至10%),另一方面分布式运营将会贡献长期稳定现金流;

3. 户用分布式是能源互联网的重要入口,未来空间广阔:能源互联网处于行业发展初期,分布式 光伏和储能电站是目前比较落地的商业模式,对于绑定用户和资金回流都有优势,在用户积累到 一定基础,会有质的变化,未来商业模式的拓展空间也很大。正泰掌握用户就是掌握了能源和信 息流量的入口。

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。