参考中国报告网发布《

2017-2022年中国印制电路板市场现状调查及十三五发展策略研究报告

》

1、全球市场发展状况

(1)全球PCB市场进入稳定发展期

PCB行业是全球电子元件细分产业中产值占比 大的产业,随着研发的深入和技术的不断升级,PCB产品逐步向高密度、小孔径、大容量、轻薄化的方向发展。近年来全球 PCB 行业发展趋于稳定,根据世界电子电路联盟的统计,2015 年全球PCB产业销售额约为576.3亿美元。根据Prismark的统计,2015年全球PCB产量出现小幅上升,但由于受到日元和欧元汇率贬值幅度较大等因素的影响,2015年以美元计价的全球PCB产值较上年出现小幅下跌。

PCB产业在世界范围内广泛分布,欧美发达国家起步早,研发并充分利用先进的技术设备,故PCB行业得到了长足发展。近二十余年,亚洲地区的成本、资源等优势被逐步发掘,欧美发达地区逐步进行了产业结构调整,将PCB产能转移至包括中国大陆、中国台湾和韩国等亚洲地区。随着全球产业中心向亚洲转移, PCB行业呈现以亚洲,尤其是中国大陆为制造中心的新格局。2006年,中国超越日本成为全球PCB行业 大的生产基地。根据Prismark数据显示,2014年中国占全球PCB产值的45.40%,2015年中国占全球PCB产值的47.36%,预计占比仍将有所增长,到2019年中国产值占比有望达到50.3%。

根据世界电子电路联盟统计,从产品结构分析,2015 年全球 PCB 市场刚性板占主导地位,其中单双面板占比9.98%,普通多层板占比37.09%。随着可穿戴设备等beplay下载软件 电子终端产品的创新,未来柔性板、HDI板和封装基板等产品有望得到推动。从应用分布来看,通信设备行业占比 高,达到32.09%。

电子信息产业的蓬勃发展是 PCB 行业发展的重要助力。2015 年,计算机、通信设备是全球 PCB 应用领域中占比较高的部分,工控医疗占比约为 14.76%,消费电子占比达8.70%。

2、中国市场发展状况

(1) 中国PCB产业规模迅速扩大

受益于全球 PCB 产能向中国转移以及下游蓬勃发展的电子终端产品制造的影响,我国PCB行业近二十余年发展迅速。2006年,我国PCB产值超越日本成为全球第一大PCB制造基地。

有数据显示,我国2009年-2014年PCB行业年复合增长率高达9.8%,远超全球平均增长率。2008年全球金融危机对全球PCB行业形成了较大的冲击,中国PCB行业产值亦出现下滑,但在国家经济刺激政策和全球经济有所好转的大背景下,2010年中国的PCB产业出现了全面复苏。据Prismark数据统计,2013 年中国PCB行业产值为243.17亿美元,占全球市场份额的43.8%;2014年中国 PCB行业产值为260.74亿美元,占全球市场份额的45.40%;2015年中国PCB行业产值为262.00亿美元,占全球市场份额的47.36%。

(2) 国内PCB主要产品结构及未来发展趋势

根据世界电子电路联盟(WECC)数据统计,2015 年我国 PCB 行业中刚性板占比 多,其中多层板占比48%,柔性板和HDI板分别占比21%和19%,单双面板占比8%,封装基板占比3%,而刚挠性板仅占1%。同比其他产品类别,目前我国封装基板和刚挠结合板占比偏小,在高端印制电路板领域,行业发展仍有所欠缺。

珠三角、长三角地区具备较强的经济优势、区位优势及人才优势,目前我国 PCB产业在上述地区形成了聚集地。然而,近年来受劳动力成本不断上涨影响,部分PCB企业为缓解劳动成本等上涨带来经营压力,逐步将生产基地转移至内陆地区,如江西、湖南、安徽、湖北等地区。PCB企业的内迁有助于中西部地区建设相关产业、完善产业链的配套环境,从而推动区域经济的发展。随着区域优势的不断增强,未来珠三角、长三角地区有望形成高端PCB研发制造中心,内陆地区将逐渐发展成主要生产制造基地。充分利用各地区的不同优势、完善资源优化配置是促进PCB制造商实现良好的成本管控、保持竞争优势的重要举措。

(4) 下游产业发展前景广阔

国内PCB产品的下游应用领域广泛,包括计算机、通信设备、消费电子、汽车电子、工业控制、航空航天等。根据 WECC 统计,通讯类产品占比为 34%,在 PCB应用市场中占比 高,其次是消费电子和汽车电子。

通讯类产品需求量的迅速增长主要得益于beplay下载软件 手机近年来的飞速发展,移动互联网产品日益丰富为beplay下载软件 通讯设备带来了大量终端用户。除此之外,消费电子、汽车电子在PCB应用领域占比较高,分别占有18%和15%的市场份额。作为PCB 传统应用领域,计算机占11%的市场份额。

全球电子信息产业的长足发展壮大了产业规模,也大力推进PCB行业的整体发展,无论是传统行业还是新型产业都将从中受益。目前,beplay下载软件 手机、平板电脑、可穿戴设备等beplay下载软件 终端设备成为新的消费增长点,有效增强了PCB行业的发展潜力。此外,汽车多媒体交互系统、beplay下载软件 管理系统等汽车电子的发展也为PCB市场的发展带来新方向。

1、全球市场发展状况

(1)全球PCB市场进入稳定发展期

PCB行业是全球电子元件细分产业中产值占比 大的产业,随着研发的深入和技术的不断升级,PCB产品逐步向高密度、小孔径、大容量、轻薄化的方向发展。近年来全球 PCB 行业发展趋于稳定,根据世界电子电路联盟的统计,2015 年全球PCB产业销售额约为576.3亿美元。根据Prismark的统计,2015年全球PCB产量出现小幅上升,但由于受到日元和欧元汇率贬值幅度较大等因素的影响,2015年以美元计价的全球PCB产值较上年出现小幅下跌。

2006~2015年全球PCB 产值

数据来源:中国报告网整理

(2) 全球PCB产业重心不断向亚洲转移

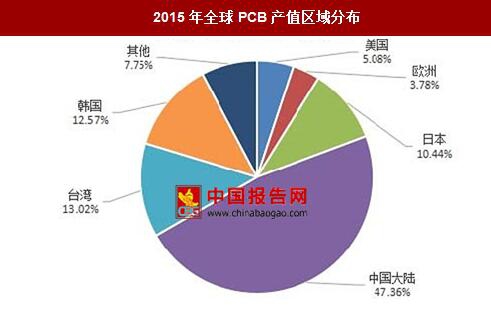

PCB产业在世界范围内广泛分布,欧美发达国家起步早,研发并充分利用先进的技术设备,故PCB行业得到了长足发展。近二十余年,亚洲地区的成本、资源等优势被逐步发掘,欧美发达地区逐步进行了产业结构调整,将PCB产能转移至包括中国大陆、中国台湾和韩国等亚洲地区。随着全球产业中心向亚洲转移, PCB行业呈现以亚洲,尤其是中国大陆为制造中心的新格局。2006年,中国超越日本成为全球PCB行业 大的生产基地。根据Prismark数据显示,2014年中国占全球PCB产值的45.40%,2015年中国占全球PCB产值的47.36%,预计占比仍将有所增长,到2019年中国产值占比有望达到50.3%。

2015年全球PCB产值区域分布

数据来源:中国报告网整理

(3)全球PCB产品结构及应用分布

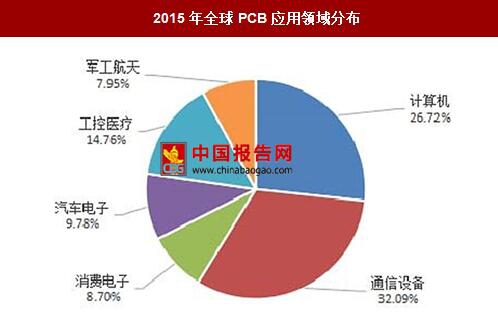

根据世界电子电路联盟统计,从产品结构分析,2015 年全球 PCB 市场刚性板占主导地位,其中单双面板占比9.98%,普通多层板占比37.09%。随着可穿戴设备等beplay下载软件 电子终端产品的创新,未来柔性板、HDI板和封装基板等产品有望得到推动。从应用分布来看,通信设备行业占比 高,达到32.09%。

2015年全球PCB应用领域分布

数据来源:中国报告网整理

电子信息产业的蓬勃发展是 PCB 行业发展的重要助力。2015 年,计算机、通信设备是全球 PCB 应用领域中占比较高的部分,工控医疗占比约为 14.76%,消费电子占比达8.70%。

2、中国市场发展状况

(1) 中国PCB产业规模迅速扩大

受益于全球 PCB 产能向中国转移以及下游蓬勃发展的电子终端产品制造的影响,我国PCB行业近二十余年发展迅速。2006年,我国PCB产值超越日本成为全球第一大PCB制造基地。

有数据显示,我国2009年-2014年PCB行业年复合增长率高达9.8%,远超全球平均增长率。2008年全球金融危机对全球PCB行业形成了较大的冲击,中国PCB行业产值亦出现下滑,但在国家经济刺激政策和全球经济有所好转的大背景下,2010年中国的PCB产业出现了全面复苏。据Prismark数据统计,2013 年中国PCB行业产值为243.17亿美元,占全球市场份额的43.8%;2014年中国 PCB行业产值为260.74亿美元,占全球市场份额的45.40%;2015年中国PCB行业产值为262.00亿美元,占全球市场份额的47.36%。

(2) 国内PCB主要产品结构及未来发展趋势

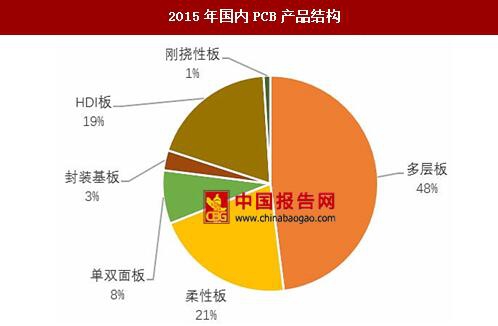

根据世界电子电路联盟(WECC)数据统计,2015 年我国 PCB 行业中刚性板占比 多,其中多层板占比48%,柔性板和HDI板分别占比21%和19%,单双面板占比8%,封装基板占比3%,而刚挠性板仅占1%。同比其他产品类别,目前我国封装基板和刚挠结合板占比偏小,在高端印制电路板领域,行业发展仍有所欠缺。

2015年国内PCB产品结构

数据来源:中国报告网整理

(3) 国内PCB产业分布格局

珠三角、长三角地区具备较强的经济优势、区位优势及人才优势,目前我国 PCB产业在上述地区形成了聚集地。然而,近年来受劳动力成本不断上涨影响,部分PCB企业为缓解劳动成本等上涨带来经营压力,逐步将生产基地转移至内陆地区,如江西、湖南、安徽、湖北等地区。PCB企业的内迁有助于中西部地区建设相关产业、完善产业链的配套环境,从而推动区域经济的发展。随着区域优势的不断增强,未来珠三角、长三角地区有望形成高端PCB研发制造中心,内陆地区将逐渐发展成主要生产制造基地。充分利用各地区的不同优势、完善资源优化配置是促进PCB制造商实现良好的成本管控、保持竞争优势的重要举措。

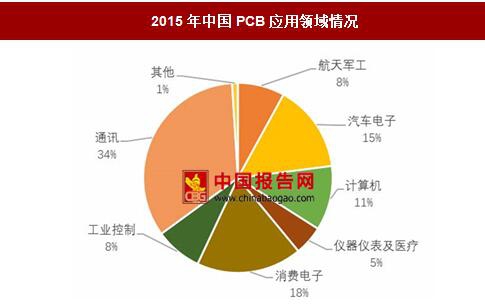

(4) 下游产业发展前景广阔

国内PCB产品的下游应用领域广泛,包括计算机、通信设备、消费电子、汽车电子、工业控制、航空航天等。根据 WECC 统计,通讯类产品占比为 34%,在 PCB应用市场中占比 高,其次是消费电子和汽车电子。

2015年中国PCB应用领域情况

数据来源:中国报告网整理

通讯类产品需求量的迅速增长主要得益于beplay下载软件 手机近年来的飞速发展,移动互联网产品日益丰富为beplay下载软件 通讯设备带来了大量终端用户。除此之外,消费电子、汽车电子在PCB应用领域占比较高,分别占有18%和15%的市场份额。作为PCB 传统应用领域,计算机占11%的市场份额。

全球电子信息产业的长足发展壮大了产业规模,也大力推进PCB行业的整体发展,无论是传统行业还是新型产业都将从中受益。目前,beplay下载软件 手机、平板电脑、可穿戴设备等beplay下载软件 终端设备成为新的消费增长点,有效增强了PCB行业的发展潜力。此外,汽车多媒体交互系统、beplay下载软件 管理系统等汽车电子的发展也为PCB市场的发展带来新方向。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。