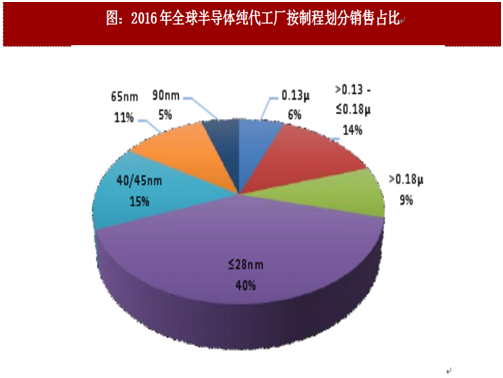

中国半导体晶圆代工产能缺口大,技术制程相对国外领先企业落后2~3代。根据ICInsights的数据,2016年全球半导体晶圆代工企业28纳米及以下节点占收入的40% 。然而国内最先进的代工厂中芯国际仅能买现28纳术生产又占营收比例相对较低),14纳术技木尚在研发中,仍落后全球领先企业2~3代。

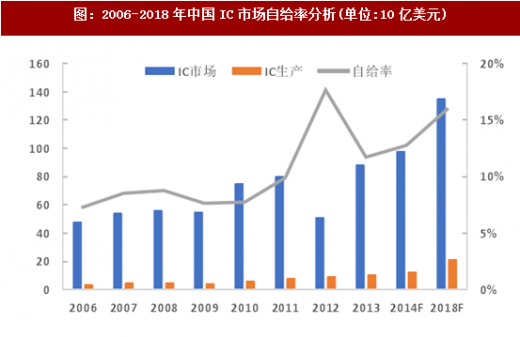

中国IC自主生产量与消耗量差异极大,自给率仍然处于较低水平。根据IC Insights的数据,中国IC市场自给率在2008年仅为8.7%, 2014年为12.8%,预计2018年为16.0%, 2018年供需缺口将达到1135亿美元。因此国内自2014年《集成电路发展纲要》发布以来,各地陆续新建大量晶圆代工厂,以满足国内市场需求。

参考观研天下发布《 2017-2022年中国晶圆代工产业发展态势及十三五盈利战略分析报告 》

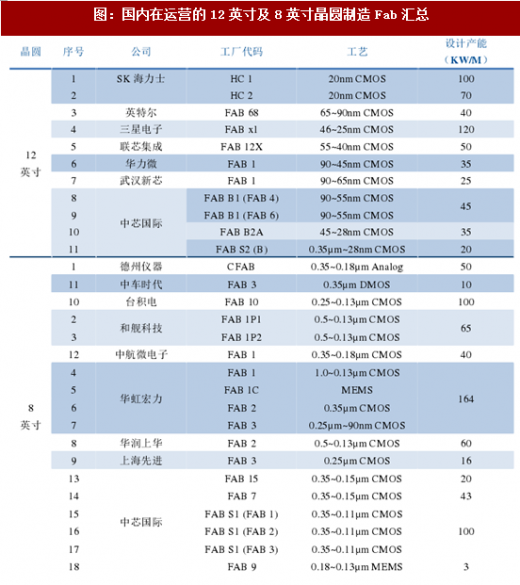

中国半导体制造产能以12英寸为主。根据中国电子报的统计,截止2016年底,中国在运营的12英寸制造产线合计为11条,产能合计为54万片/月;在运营的8英寸产线为18条,8英寸产能为67.1万片/月。据此测算,中国当前半导体制造产能为84万片/月(以12英寸产能计)。

国内新建多座晶圆制造产能,“十三五”期间将陆续投产。根据SEMI的统计数据,全球将于2017-2020年间投产62座半导体晶圆厂,其中26座设于中国大陆,占全球总数的42% 。我们认为,在巨大的芯片供需缺口、国家政策/地方政府的持续引导、产业资本的积极投入背景下,“十三五”期间,国内半导体晶圆制造厂建设将直接带动国内半导体材料、设备的发展。

根据中国电子报的统计,截至2016年底,中国在建的12英寸晶圆产线有11条,在建产线产能合计为58万片/月(其中包括24万片/月的存储器产能),拟建的12英寸产线有10条,拟建产线合计产能为50万片/月。假设上述在建的和拟建的12寸产线顺利投产,2020年中国将新增超过100万片/月的12英寸产能。

据DIGITIMES Research的研究,在2017年至2022年期间,因beplay下载软件 手机搭载IC数量增加与对先进制程需求提升,加上包括IoT, AR/VR、汽车电子、高效能计算市场有望在未来5年进入成长期,预测2017年全球代工增长6%,达到557亿美元,到2022年时将达746.6亿美元,2017年至2022年复合成长率((CAGR)将为6% 。 2017年台积电预估增长7%以及其在全球半导体晶圆代工市场的市占率达56% 。

随着摩尔定律演进速度放缓,集成电路产业发展将从技术驱动走向应用驱动。2017年ISSCC的主题是Intelligent Chips for A Smart World,从中可以看出物联网和人工beplay下载软件 是集成电路未来的发展方向。未来半导体新增长点主要来自:物联网、beplay下载软件 汽车、VR/AR, SG、人工beplay下载软件 等应用。

图:2016年全球半导体纯代工厂按制程划分销售占比

图:全球300mm晶圆厂产能集中度

中国IC自主生产量与消耗量差异极大,自给率仍然处于较低水平。根据IC Insights的数据,中国IC市场自给率在2008年仅为8.7%, 2014年为12.8%,预计2018年为16.0%, 2018年供需缺口将达到1135亿美元。因此国内自2014年《集成电路发展纲要》发布以来,各地陆续新建大量晶圆代工厂,以满足国内市场需求。

参考观研天下发布《 2017-2022年中国晶圆代工产业发展态势及十三五盈利战略分析报告 》

图:2006-2018年中国IC市场自给率分析(单位:10亿美元)

中国半导体制造产能以12英寸为主。根据中国电子报的统计,截止2016年底,中国在运营的12英寸制造产线合计为11条,产能合计为54万片/月;在运营的8英寸产线为18条,8英寸产能为67.1万片/月。据此测算,中国当前半导体制造产能为84万片/月(以12英寸产能计)。

图:国内在运营的12英寸及8英寸晶圆制造Fab汇总

国内新建多座晶圆制造产能,“十三五”期间将陆续投产。根据SEMI的统计数据,全球将于2017-2020年间投产62座半导体晶圆厂,其中26座设于中国大陆,占全球总数的42% 。我们认为,在巨大的芯片供需缺口、国家政策/地方政府的持续引导、产业资本的积极投入背景下,“十三五”期间,国内半导体晶圆制造厂建设将直接带动国内半导体材料、设备的发展。

根据中国电子报的统计,截至2016年底,中国在建的12英寸晶圆产线有11条,在建产线产能合计为58万片/月(其中包括24万片/月的存储器产能),拟建的12英寸产线有10条,拟建产线合计产能为50万片/月。假设上述在建的和拟建的12寸产线顺利投产,2020年中国将新增超过100万片/月的12英寸产能。

图:国内在建的12英寸晶圆制造Fab汇总

图:国内拟建12英寸晶圆制造Fab汇总

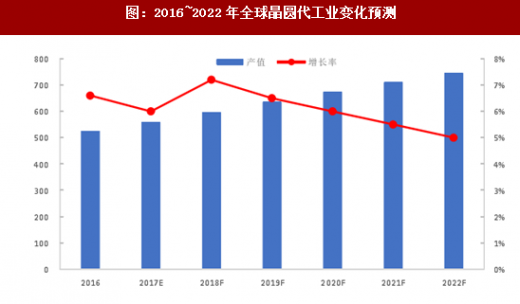

据DIGITIMES Research的研究,在2017年至2022年期间,因beplay下载软件 手机搭载IC数量增加与对先进制程需求提升,加上包括IoT, AR/VR、汽车电子、高效能计算市场有望在未来5年进入成长期,预测2017年全球代工增长6%,达到557亿美元,到2022年时将达746.6亿美元,2017年至2022年复合成长率((CAGR)将为6% 。 2017年台积电预估增长7%以及其在全球半导体晶圆代工市场的市占率达56% 。

图:2016~2022年全球晶圆代工业变化预测

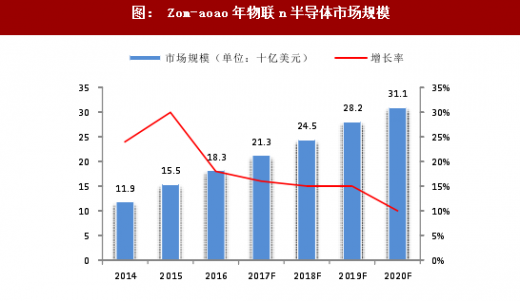

随着摩尔定律演进速度放缓,集成电路产业发展将从技术驱动走向应用驱动。2017年ISSCC的主题是Intelligent Chips for A Smart World,从中可以看出物联网和人工beplay下载软件 是集成电路未来的发展方向。未来半导体新增长点主要来自:物联网、beplay下载软件 汽车、VR/AR, SG、人工beplay下载软件 等应用。

图: Zom-aoao年物联n半导体市场规模

图:2014-2017年汽车半导体市场规模

资料来源:观研天下整理,转载请注明出处(ztt)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。