(1)激光与激光技术

激光是通过人工方式,用光或放电等强能量激发特定的物质而产生的光,1960 年,人类成功地制造出世界上第一台激光器,产生了激光。由于激光具有完全不同于普通光的性质,很快被广泛应用于各个领域,并深刻地影响了科学、技术、经济和社会的发展及变革。

激光与原子能、半导体、计算机共同被视为 20 世纪的现代四项重大发明,对人类社会进步和发展发挥着重要作用;激光技术也被美国科学家总结为影响全球未来发展的18 项重大关键技术之一。激光技术可广泛应用于民用领域和军用领域,激光技术及产业已成为多政府重点扶持并由科研院所和企业共同主导的国家战略新兴产业。在民用领域中,激光技术是现代高端制造的基础性技术之一,在国民经济中有显著的放大效应。欧美主要国家在机械、汽车、航空、钢铁、造船、电子等大型制造产业中,基本完成了激光加工工艺对传统加工工艺的替代更新,进入“光加工”时代。在军事领域中,随着激光技术的发展,激光定向能武器成为各国重点支持和发展的新概念武器,而高功率、高光束质量光纤激光器已成为欧美军事大国的定向能新概念武器的首选光源之一。整体而言,激光技术进步正推动着世界“光加工”工业革命和“光对抗”军事变革,发展前景广阔。

(2)激光应用领域

激光正从广度和深度两方面日益拓展应用领域,逐步渗透到国民经济的多个领域。在装备制造领域,高功率激光设备在航空、航天、汽车、高铁、船舶等高端装备制造等领域的切割、焊接、测量、打标等环节发挥着越来越重要的作用。

例如:在现代汽车制造中,汽车、高铁车身焊接均已全部实现激光焊接;激光加工是飞机机头(驾驶舱)机身切割成型和焊接的最佳解决方案。在精细微加工方面,超短脉冲激光在光伏、液晶显示、半导体、LED、OLED 等领域的钻孔、刻线、划槽、表面纹理化、表面改性、修整、清洗等环节发挥了不可替代的作用。

此外,激光与生物学、医学治疗及诊断、制药科学相结合,激光抗癌和物理治疗、激光手术、激光诊断、激光眼科治疗、激光美容已普遍进入医学各分诊疗科室,激光基因定序仪的发明使基因测序检测的时间过程加快了数百万倍。总之,激光与战略性新兴产业七大领域密切相关,自身也是战略性新兴产业高端装备制造业的重要内容。

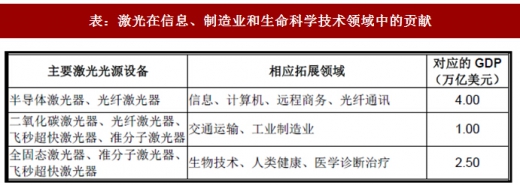

据美国科学和技术政策办公室 2010 年分析和统计,美国当年GDP 的50%(约7.50 万亿美元)与激光在相关领域的市场应用及不断广泛拓展相关,其中最主要的是激光在信息、制造业和生命科学技术领域中的贡献,具体见下表:

参考观研天下相关发布的《 2018-2023年中国激光器行业市场需求现状分析与投资发展前景研究报告 》

表:激光在信息、制造业和生命科学技术领域中的贡献

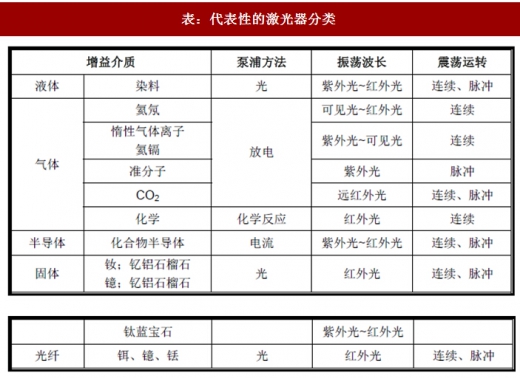

按照增益介质的不同,激光器主要可以分为液体激光器、气体激光器、半导体激光器和固体激光器等。光纤激光器属于新一代固体激光器的一种,具有光电转换效率高、结构简单、光束质量好等特点,目前已成为激光技术发展主流方向和激光产业应用主力军,代表性的激光器分类如下表:

表:代表性的激光器分类

(1)光纤激光器的概念

光纤激光器是指用掺稀土元素玻璃光纤作为增益介质的激光器,属于固体激光器的一种,但因增益介质形状特殊且具有典型的技术和产业优势,行业中一般将其与其他固体激光器分开进行研究。

典型的光纤激光器主要由光学系统、电源系统、控制系统和机械结构四个部分组成,其中,光学系统由泵浦源、增益光纤、光纤光栅、信号/泵浦合束器及激光传输光缆等光学器件材料通过熔接形成全光纤激光器,并在电源系统、控制系统的驱动和监控下实现激光输出。同时,光纤激光器根据功率大小的不同采用不同的冷却方式,通常情况下,功率低于200W 时采用风冷结构,功率大于200W时采用循环水制冷,以保证激光器在工业环境条件下可靠稳定运行。

图:典型光纤激光器光学系统

(2)光纤激光器的分类

光纤激光器种类较多,根据其激射机理、器件结构和输出激光特性的不同可有多种不同的分类方式。根据目前光纤激光器技术的发展情况,其分类方式和相应的激光器类型主要有以下几种:

1)按激光的工作模式分类

按激光的工作模式可主要分为脉冲光纤激光器和连续光纤激光器。

2)按输出激光功率大小分类

按输出激光功率大小可分为:①低功率光纤激光器:平均输出功率小于100W 的光纤激光器;②中功率光纤激光器:平均输出功率在100W 至1,000W的光纤激光器;③高功率光纤激光器:平均输出功率大于或等于1,000W 的光纤激光器。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。