商业健康保险的空间和业务价值驱动下,以及监管“回归保障”供给侧改革推动下,保险公司近年来从产品、渠道、技术手段等各方面深入健康险市场。我国寿险公司、专业健康险公司均可经营健康险业务,同时财产险公司经保监会批准也可经营短期健康保险业务。当前共有平安健康、中国人民健康、昆仑健康、和谐健康、太保安联健康、复星联合健康6家专业健康险公司。而上市险企也纷纷将商业健康保险视为拉动当下业务增长、价值提升的重要手段,陆续开发核心健康保险产品。其中新华保险于2015年推出“健康无忧”重疾险,而平安、太保、国寿则在明星寿险产品上附加医疗保险或重大疾病保险以加强保障力度。而由于保险行业的重资本属性,导致领先险企具有一定垄断地位。截止2015年底,中国人寿、平安人寿、太保寿险、新华保险四大上市险企健康保险保费收入占当年全市场健康险保费收入46%。

参考观研天下发布《2017-2022年中国商业健康保险行业发展态势及十三五投资动向研究报告》

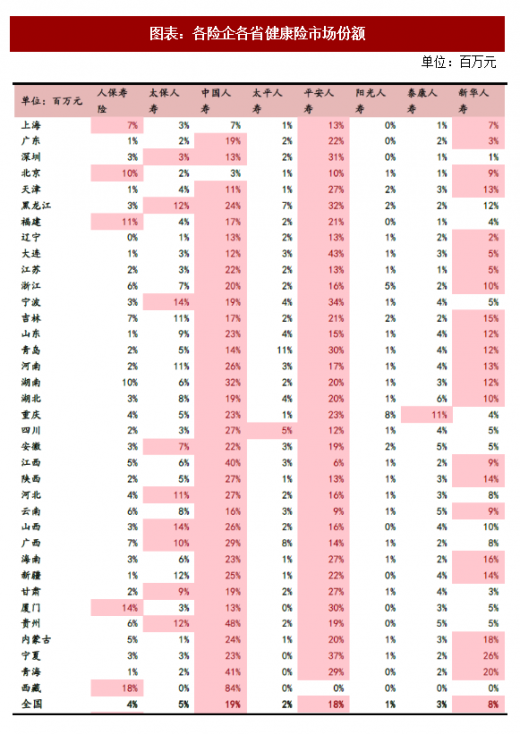

如下表所示2015年健康省市分布,平安人寿、中国人寿占据几乎各省健康险市场的绝对市场地位,在市场上具有领先优势。新华、太保也在不同市场具备竞争优势。其中太保在东部、西部地区市场份额占比较高,而新华北部、中部地区更具市场话语权。从前文保险深度数据我们可知,北京、上海、广州与西部部分省份(四川、新疆)的健康险支付意愿更高,而太保、新华在以上领域各有布局,产品推广程度趋同。

近两年上市险企深入推进健康保险发展,尤其是新华保险自2015年推出“健康无忧”作为主销重疾险后,持续升级产品并作为主力保障产品销售。截止2017年年中,国寿、新华健康险新保保费收入分别达到196亿元、235亿元,新保保费占比分别达到17%、36%,较去年同期分别增长3pct、11pct。同时,平安、太保的长期健康险保费收入也提升至总保费收入的11%。

当前上市险企长期健康保险新业务价值率普遍位于75%~85%,前文已对行业状况做过敏感性测试,长期健康保险的增长、产品结构的改善将能有效提升险企新业务价值率。截止2017年中旬,中国人寿、中国平安、中国太保、新华保险新业务价值率分别达到27%、37%、41%、37%,同比分别提升6pct、2pct、8pct、22pct。由此可见,对长期健康险重视度最高、支持力度最强的新华保险新业务价值率提升最大。

参考观研天下发布《2017-2022年中国商业健康保险行业发展态势及十三五投资动向研究报告》

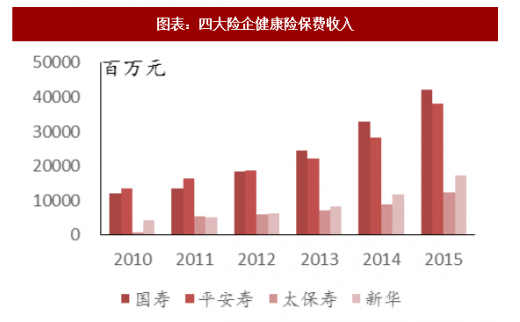

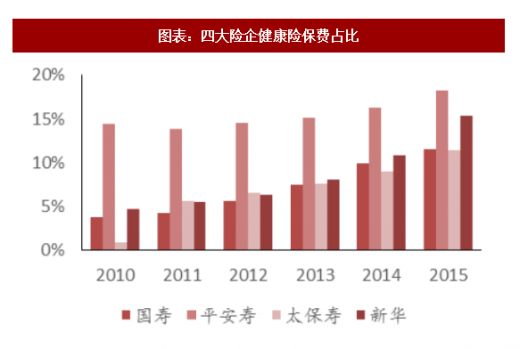

从2010年至2015年,中国人寿、平安人寿、太保寿险、新华保险四大险企健康险保费收入加速提升。至2015年底,中国人寿、平安寿险、新华保险健康险保费收入分别达到420亿元、380亿元、124亿元、172亿元,保费占比分别为12%、17%、11%、14%,5年间年健康险保费收入年复合增速分别为28%、23%、73%、30%。另一方面,上市险企健康险期限呈现长期化趋势。2015年底,平安寿险、太保寿险长期健康险保费收入分别为291亿元、93亿元,占当期健康险保费收入比重分别为76%、75%,占总保费比重分别为10%、9%。

图表:四大险企健康险保费收入

资料来源:公开资料整理

图表:四大险企健康险保费占比

资料来源:公开资料整理

如下表所示2015年健康省市分布,平安人寿、中国人寿占据几乎各省健康险市场的绝对市场地位,在市场上具有领先优势。新华、太保也在不同市场具备竞争优势。其中太保在东部、西部地区市场份额占比较高,而新华北部、中部地区更具市场话语权。从前文保险深度数据我们可知,北京、上海、广州与西部部分省份(四川、新疆)的健康险支付意愿更高,而太保、新华在以上领域各有布局,产品推广程度趋同。

图表:各险企各省健康险市场份额

单位:百万元

资料来源:公开资料整理

近两年上市险企深入推进健康保险发展,尤其是新华保险自2015年推出“健康无忧”作为主销重疾险后,持续升级产品并作为主力保障产品销售。截止2017年年中,国寿、新华健康险新保保费收入分别达到196亿元、235亿元,新保保费占比分别达到17%、36%,较去年同期分别增长3pct、11pct。同时,平安、太保的长期健康险保费收入也提升至总保费收入的11%。

当前上市险企长期健康保险新业务价值率普遍位于75%~85%,前文已对行业状况做过敏感性测试,长期健康保险的增长、产品结构的改善将能有效提升险企新业务价值率。截止2017年中旬,中国人寿、中国平安、中国太保、新华保险新业务价值率分别达到27%、37%、41%、37%,同比分别提升6pct、2pct、8pct、22pct。由此可见,对长期健康险重视度最高、支持力度最强的新华保险新业务价值率提升最大。

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。