一、全球环氧树脂行业概况

1、全球环氧树脂产量情况

由于环氧树脂材料广泛应用于电子电气、涂料、建筑、复合材料等领域,近年来全球环氧树脂行业发展较快,自 2008 年以来全球环氧树脂产量逐年上升。

2、全球环氧树脂需求总量

目前,国外发达国家环氧树脂行业已进入成熟阶段,据中国环氧树脂行业协会的统计数据,2015 全球环氧树脂总消费量 270 万吨,2011-2015 年年均增长率约 4%。

二、我国环氧树脂行业概况

1、我国环氧树脂发展现状

进入 21 世纪,电子电气、交通运输、石油化工和建筑工程等与环氧树脂相关的行业发展尤其迅猛,对环氧树脂的需求量急剧增加,国内环氧树脂迎来了黄金发展阶段,生产和消费的增长幅度远远高于同期全球的增长幅度。同时,国内环氧树脂行业在不断升级,行业产品逐渐由中低端向中高端产品转变,行业研发水平在不断提高。

近年来,具有较大生产规模的外资环氧树脂企业纷纷在大陆建厂生产,已在国内环氧树脂行业中占据主导地位。这些外资企业采用的全球 先进的工艺技术,不仅促进了国内环氧树脂行业的生产能力和技术水平大幅提升,也促使国内原有的环氧树脂企业加大了技术创新力度,从而实现了良好的整体带动效应。

参考观研天下发布《2018年中国特种环氧树脂市场分析报告-行业运营态势与投资前景预测》

2、国内环氧树脂产量分析

2008-2014 年,国内环氧树脂产量年平均复合增长率为 10.43%。2014 年,我国环氧树脂产能近 210 万吨,产量 108.78 万吨。

3、国内环氧树脂市场需求

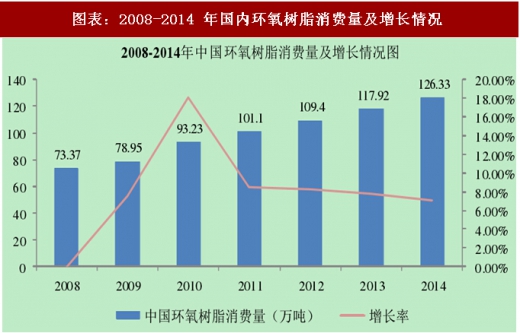

随着国内外经济逐渐回暖以及下游电子电气行业、汽车业和建筑业等产业的发展,国内环氧树脂需求保持平稳增长,2008-2014 年,国内环氧树脂消费量年均复合增长率为 9.48%,2014 年环氧树脂消费量达为 126.3 万吨,占全球消费总量的 50%左右。

4、国内环氧树脂需求结构

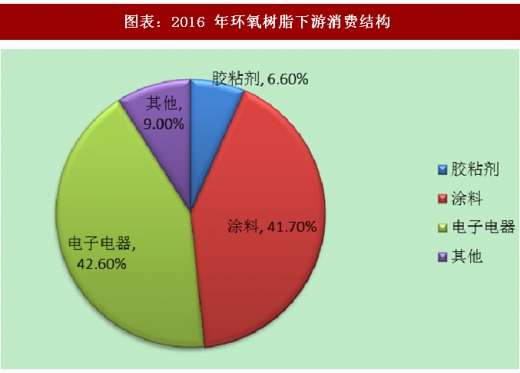

从国内环氧树脂下游消费结构看,电子电器是环氧树脂 大的应用领域,约占环氧树脂消费量的 42.6%;其次是涂料领域,其需求量约占环氧树脂消费量的 41.7%;胶粘剂的需求量约占环氧树脂消费量的 6.6%,复合材料及其他领域的需求量约占环氧树脂消费量的 9%。

1、全球环氧树脂产量情况

由于环氧树脂材料广泛应用于电子电气、涂料、建筑、复合材料等领域,近年来全球环氧树脂行业发展较快,自 2008 年以来全球环氧树脂产量逐年上升。

图表:2008-2015 年全球环氧树脂产量

目前,国外发达国家环氧树脂行业已进入成熟阶段,据中国环氧树脂行业协会的统计数据,2015 全球环氧树脂总消费量 270 万吨,2011-2015 年年均增长率约 4%。

图表:2008-2015年全球环氧树脂需求量

二、我国环氧树脂行业概况

1、我国环氧树脂发展现状

进入 21 世纪,电子电气、交通运输、石油化工和建筑工程等与环氧树脂相关的行业发展尤其迅猛,对环氧树脂的需求量急剧增加,国内环氧树脂迎来了黄金发展阶段,生产和消费的增长幅度远远高于同期全球的增长幅度。同时,国内环氧树脂行业在不断升级,行业产品逐渐由中低端向中高端产品转变,行业研发水平在不断提高。

近年来,具有较大生产规模的外资环氧树脂企业纷纷在大陆建厂生产,已在国内环氧树脂行业中占据主导地位。这些外资企业采用的全球 先进的工艺技术,不仅促进了国内环氧树脂行业的生产能力和技术水平大幅提升,也促使国内原有的环氧树脂企业加大了技术创新力度,从而实现了良好的整体带动效应。

参考观研天下发布《2018年中国特种环氧树脂市场分析报告-行业运营态势与投资前景预测》

2、国内环氧树脂产量分析

2008-2014 年,国内环氧树脂产量年平均复合增长率为 10.43%。2014 年,我国环氧树脂产能近 210 万吨,产量 108.78 万吨。

图表:2008-2014 年国内环氧树脂产量及同比增长情况

3、国内环氧树脂市场需求

随着国内外经济逐渐回暖以及下游电子电气行业、汽车业和建筑业等产业的发展,国内环氧树脂需求保持平稳增长,2008-2014 年,国内环氧树脂消费量年均复合增长率为 9.48%,2014 年环氧树脂消费量达为 126.3 万吨,占全球消费总量的 50%左右。

图表:2008-2014 年国内环氧树脂消费量及增长情况

4、国内环氧树脂需求结构

从国内环氧树脂下游消费结构看,电子电器是环氧树脂 大的应用领域,约占环氧树脂消费量的 42.6%;其次是涂料领域,其需求量约占环氧树脂消费量的 41.7%;胶粘剂的需求量约占环氧树脂消费量的 6.6%,复合材料及其他领域的需求量约占环氧树脂消费量的 9%。

图表:2016 年环氧树脂下游消费结构

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。