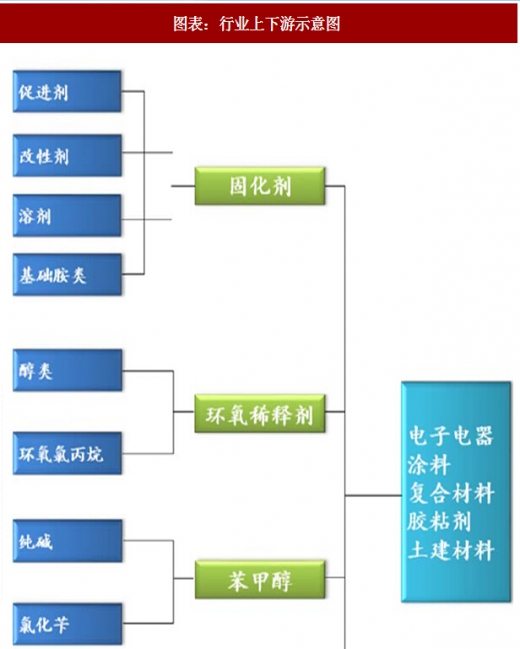

环氧树脂领域,该等产品的客户群体所处行业与环氧树脂的应用端所处行业高度重合。下游行业主要包括环氧树脂行业应用端、纺织印染助剂行业。

精细化工行业所需的主要原材料为基础化工原料,包括氯化苄、苯甲酸下脚料、纯碱、环氧氯丙烷等。其中,氯化苄和环氧氯丙烷的采购价格受石油价格波动的影响较大,与原油价格波动较为一致;纯碱市场由于呈供过于求的状态,因此供应充足,且价格相对稳定;苄酯原料苯甲酸下脚料的采购价格持续下降,主要由于苄酯原料的部分客户因环保等原因关停,导致供需状况发生变化。

1、氯化苄

随着国内外对氯化苄市场的需求不断增长,预计到 2017 年国内氯化苄产能将达到 26 万吨。原油和甲苯处于氯化苄的上游,因此氯化苄价格变动受制于原油价格。

从上图可以看出,2014 年至 2016 年氯化苄的采购价格变动趋势与原油的价格变动趋势具有高度的一致性,2017 年上半年由于环保核查等因素导致部分氯化苄生产厂家关停或减产,氯化苄产品呈现供不应求的状况,采购价格波动与原油价格波动出现背离。

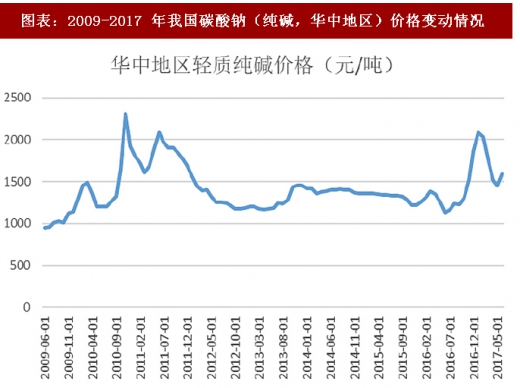

2、纯碱(碳酸钠)

由于碳酸钠行业的产能扩张迅速,而下游需求市场的复苏相对缓慢,再加上国际贸易摩擦加剧,碳酸钠的出口受限,使得国内碳酸钠市场供过于求。

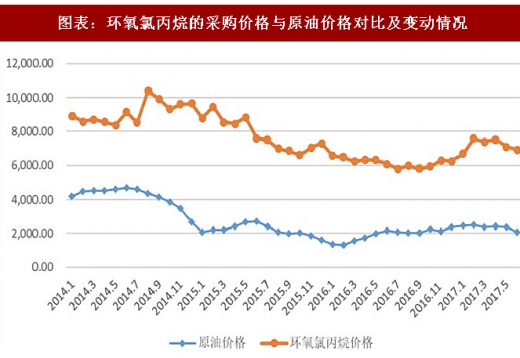

3、环氧氯丙烷

环氧氯丙烷的价格受其供求关系及石油价格波动的影响。

二、下游行业状况

苯甲醇、环氧活性稀释剂系列产品及环氧固化剂系列产品主要用于环氧树脂领域,该等产品的客户群体所处行业与环氧树脂的应用端所处行业高度重合;苯甲酸苄酯产品主要用于纺织印染助剂领域。下游行业主要包括环氧树脂行业应用端、纺织印染助剂行业。

1、环氧树脂行业应用端

参考观研天下发布《2018年中国精细化工产品市场分析报告-行业深度分析与投资前景研究》

环氧树脂在电子电器、涂料、复合材料、土建材料和胶粘剂等行业有着广泛应用,这些下游行业的发展是环氧树脂增长的 重要驱动力量。

环氧树脂的用途很广,下游行业比较多,需求量较大的领域主要有电子电器、涂料(主要用于汽车、船舶、集装箱和食品罐等行业)、复合材料、建材胶和胶粘剂等行业。具体体现在:

1)在电子电气方面的应用是环氧树脂 重要的应用领域之一。作为电子工业中不可或缺的绝缘材料,环氧树脂被用作覆铜板(CCL)的基材,而覆铜板作为印制电路板的基础材料几乎应用于每一种电子产品当中,为环氧树脂在电子工业耗用量 大的应用领域;其次是用于各种电子零件的封装,包括传统显像管显示器使用的高压包、电容器及 LED 的封装材料;半导体和集成电路的封装中也大量使用环氧塑封材料。

环氧树脂绝缘材料在电气设备中起着隔离不同电位的带电导体的作用,应用在互感器、高压变压器、电容器和电感器等电气设备。

2)涂料也是环氧树脂的重要应用领域。由于环氧树脂具有优良的防腐蚀性和耐化学性,主要用作涂料的成膜物质,包括船舶和海洋工程用的重防腐涂料、汽车电泳漆涂料、家电、IT 产品等金属表面的粉末涂料、罐头涂料以及紫外线光固化涂料和水性环氧树脂涂料。

3)环氧树脂具有优异的强度重量比、耐高温和耐腐蚀等性能,是制造复合材料的理想原料,在民用以及航空、航天和军工等领域有着广泛的应用。

环氧复合材料在工业领域主要被用作风力发电机叶片、飞机、卫星和航天器等的结构件和固体火箭发动机壳体等。

在民用领域,环氧复合材料主要被用作羽毛球拍和网球拍、高尔夫球球杆、钓鱼杆、滑雪板、碳纤维自行车、赛艇等高级体育及日常用品的基材等。 ④环氧树脂因为其密闭性能好、粘接范围广,被广泛用于需要无缝、无尘和无菌的环境,如食品工厂和精密电子电气工厂的地面和墙壁,以及用于飞机跑道等耐腐蚀地坪和桥梁结构裂缝等的修补。

环氧树脂对许多金属和非金属材料具有优良的粘接性能,是性能优良的结构型胶粘剂。在航空航天领域,环氧树脂用于同种金属、异种金属的粘接、蜂窝芯和金属的粘接、复合材料和配电盘的粘接。在汽车机械领域,环氧树脂用于车身粘结以及机械结构的修复和安装。

从长期来看,环氧树脂下游行业大多是国民经济的基础或支柱行业,或与国民生活息息相关,具有较为强劲的刚性需求,将带动环氧树脂行业的持续发展。

2、印染助剂行业

从发展前景来看,随着纺织工业的不断发展,纺织印染助剂在纺织品加工生产中的重要性受到重视。一方面,纺织印染企业为提高产品档次,越来越广泛地使用高品质的印染助剂,另一方面,印染助剂的发展已成为纺织业发展的一个重要部分。全球印染助剂有 100 多个门类,1.5 万个品种,目前年产量约 280 万吨。我国纺织印染助剂的产量和消耗量还处于较低的水平,但国内纺织工业在全球纺织工业中占有很大的比重,且对于印染助剂的需求量和要求也越来越高,给印染助剂行业的发展提供了广阔的前景和市场。

从市场容量来看,近年来世界纺织工业从美国和西欧等发达国家逐步向亚洲转移,使亚洲地区对纺织印染助剂的需求量得到迅猛的发展。预计到 2020 年,全球对纤维的需求量将超过 9,500 万吨,纺织工业发达国家对纺织印染助剂产量与纤维量之比达到 15:100,全球平均水平为 7:100,纺织印染助剂需求量将超过 665 万吨,随着东南亚逐渐成为新兴的纺织工业强区,亚洲对纺织印染助剂的需求量已超过北美、西欧和日本之和,居全球第一。

图表:行业上下游示意图

一、上游行业状况精细化工行业所需的主要原材料为基础化工原料,包括氯化苄、苯甲酸下脚料、纯碱、环氧氯丙烷等。其中,氯化苄和环氧氯丙烷的采购价格受石油价格波动的影响较大,与原油价格波动较为一致;纯碱市场由于呈供过于求的状态,因此供应充足,且价格相对稳定;苄酯原料苯甲酸下脚料的采购价格持续下降,主要由于苄酯原料的部分客户因环保等原因关停,导致供需状况发生变化。

1、氯化苄

随着国内外对氯化苄市场的需求不断增长,预计到 2017 年国内氯化苄产能将达到 26 万吨。原油和甲苯处于氯化苄的上游,因此氯化苄价格变动受制于原油价格。

图表:氯化苄的采购价格与原油价格对比及变动情况

从上图可以看出,2014 年至 2016 年氯化苄的采购价格变动趋势与原油的价格变动趋势具有高度的一致性,2017 年上半年由于环保核查等因素导致部分氯化苄生产厂家关停或减产,氯化苄产品呈现供不应求的状况,采购价格波动与原油价格波动出现背离。

2、纯碱(碳酸钠)

由于碳酸钠行业的产能扩张迅速,而下游需求市场的复苏相对缓慢,再加上国际贸易摩擦加剧,碳酸钠的出口受限,使得国内碳酸钠市场供过于求。

图表:2009-2017 年我国碳酸钠(纯碱,华中地区)价格变动情况

3、环氧氯丙烷

环氧氯丙烷的价格受其供求关系及石油价格波动的影响。

图表:环氧氯丙烷的采购价格与原油价格对比及变动情况

二、下游行业状况

苯甲醇、环氧活性稀释剂系列产品及环氧固化剂系列产品主要用于环氧树脂领域,该等产品的客户群体所处行业与环氧树脂的应用端所处行业高度重合;苯甲酸苄酯产品主要用于纺织印染助剂领域。下游行业主要包括环氧树脂行业应用端、纺织印染助剂行业。

1、环氧树脂行业应用端

参考观研天下发布《2018年中国精细化工产品市场分析报告-行业深度分析与投资前景研究》

环氧树脂在电子电器、涂料、复合材料、土建材料和胶粘剂等行业有着广泛应用,这些下游行业的发展是环氧树脂增长的 重要驱动力量。

环氧树脂的用途很广,下游行业比较多,需求量较大的领域主要有电子电器、涂料(主要用于汽车、船舶、集装箱和食品罐等行业)、复合材料、建材胶和胶粘剂等行业。具体体现在:

1)在电子电气方面的应用是环氧树脂 重要的应用领域之一。作为电子工业中不可或缺的绝缘材料,环氧树脂被用作覆铜板(CCL)的基材,而覆铜板作为印制电路板的基础材料几乎应用于每一种电子产品当中,为环氧树脂在电子工业耗用量 大的应用领域;其次是用于各种电子零件的封装,包括传统显像管显示器使用的高压包、电容器及 LED 的封装材料;半导体和集成电路的封装中也大量使用环氧塑封材料。

环氧树脂绝缘材料在电气设备中起着隔离不同电位的带电导体的作用,应用在互感器、高压变压器、电容器和电感器等电气设备。

2)涂料也是环氧树脂的重要应用领域。由于环氧树脂具有优良的防腐蚀性和耐化学性,主要用作涂料的成膜物质,包括船舶和海洋工程用的重防腐涂料、汽车电泳漆涂料、家电、IT 产品等金属表面的粉末涂料、罐头涂料以及紫外线光固化涂料和水性环氧树脂涂料。

3)环氧树脂具有优异的强度重量比、耐高温和耐腐蚀等性能,是制造复合材料的理想原料,在民用以及航空、航天和军工等领域有着广泛的应用。

环氧复合材料在工业领域主要被用作风力发电机叶片、飞机、卫星和航天器等的结构件和固体火箭发动机壳体等。

在民用领域,环氧复合材料主要被用作羽毛球拍和网球拍、高尔夫球球杆、钓鱼杆、滑雪板、碳纤维自行车、赛艇等高级体育及日常用品的基材等。 ④环氧树脂因为其密闭性能好、粘接范围广,被广泛用于需要无缝、无尘和无菌的环境,如食品工厂和精密电子电气工厂的地面和墙壁,以及用于飞机跑道等耐腐蚀地坪和桥梁结构裂缝等的修补。

环氧树脂对许多金属和非金属材料具有优良的粘接性能,是性能优良的结构型胶粘剂。在航空航天领域,环氧树脂用于同种金属、异种金属的粘接、蜂窝芯和金属的粘接、复合材料和配电盘的粘接。在汽车机械领域,环氧树脂用于车身粘结以及机械结构的修复和安装。

从长期来看,环氧树脂下游行业大多是国民经济的基础或支柱行业,或与国民生活息息相关,具有较为强劲的刚性需求,将带动环氧树脂行业的持续发展。

2、印染助剂行业

从发展前景来看,随着纺织工业的不断发展,纺织印染助剂在纺织品加工生产中的重要性受到重视。一方面,纺织印染企业为提高产品档次,越来越广泛地使用高品质的印染助剂,另一方面,印染助剂的发展已成为纺织业发展的一个重要部分。全球印染助剂有 100 多个门类,1.5 万个品种,目前年产量约 280 万吨。我国纺织印染助剂的产量和消耗量还处于较低的水平,但国内纺织工业在全球纺织工业中占有很大的比重,且对于印染助剂的需求量和要求也越来越高,给印染助剂行业的发展提供了广阔的前景和市场。

从市场容量来看,近年来世界纺织工业从美国和西欧等发达国家逐步向亚洲转移,使亚洲地区对纺织印染助剂的需求量得到迅猛的发展。预计到 2020 年,全球对纤维的需求量将超过 9,500 万吨,纺织工业发达国家对纺织印染助剂产量与纤维量之比达到 15:100,全球平均水平为 7:100,纺织印染助剂需求量将超过 665 万吨,随着东南亚逐渐成为新兴的纺织工业强区,亚洲对纺织印染助剂的需求量已超过北美、西欧和日本之和,居全球第一。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。