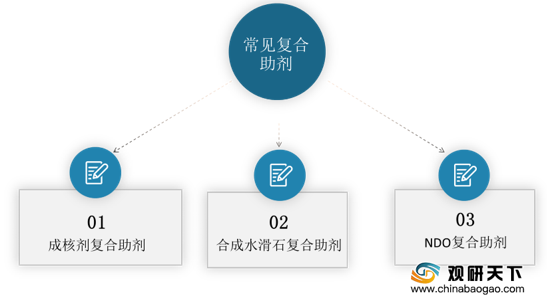

复合助剂产品的生产是通过各种助剂物理混合完成。常见的复合助剂包括成核剂复合助剂、合成水滑石复合助剂、NDO复合助剂等。

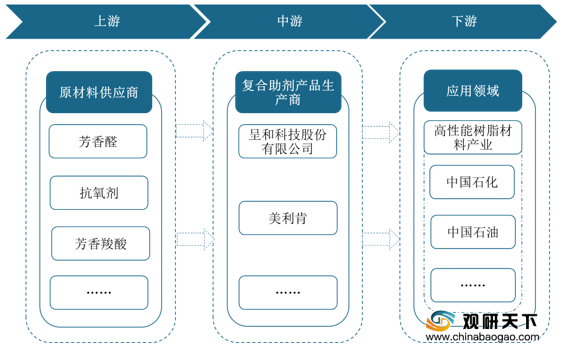

随着行业发展,我国复合助剂行业已经形成了较为完整的产业链。复合助剂行业产业链上游为复合助剂产品所需原材料,中游为复合助剂产品生产商,下游为应用领域。

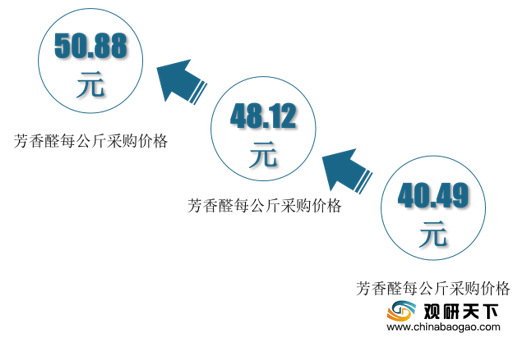

从产业链上游发展现状来看,芳香醛、抗氧剂和芳香羧酸等为复合助剂核心生产原材料。受环保监管趋严和上游原料扩产需要一定周期等因素影响,部分复合助剂主要原料价格有所上涨。例如,近期芳香醛的每公斤采购价格由40.49元增长至50.88元。

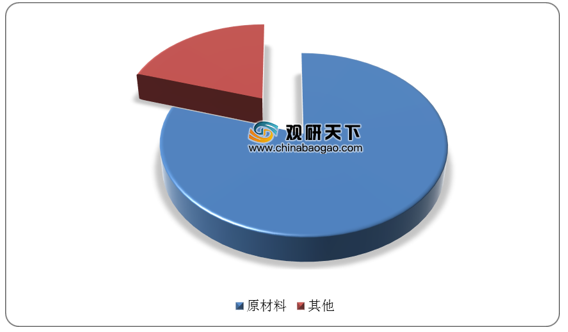

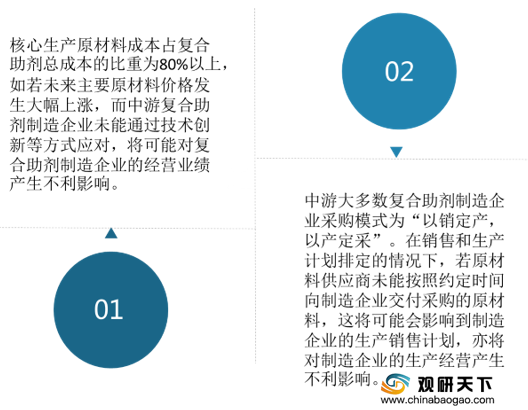

核心生产原材料成本占复合助剂总成本的比重为80%以上,如若未来主要原材料价格发生大幅上涨,而中游复合助剂制造企业未能通过技术创新等方式应对,将可能对复合助剂制造企业的经营业绩产生不利影响。

此外,中游大多数复合助剂制造企业采购模式为“以销定产,以产定采”。在销售和生产计划排定的情况下,若原材料供应商未能按照约定时间向制造企业交付采购的原材料,这将可能会影响到制造企业的生产销售计划,亦将对制造企业的生产经营产生不利影响。

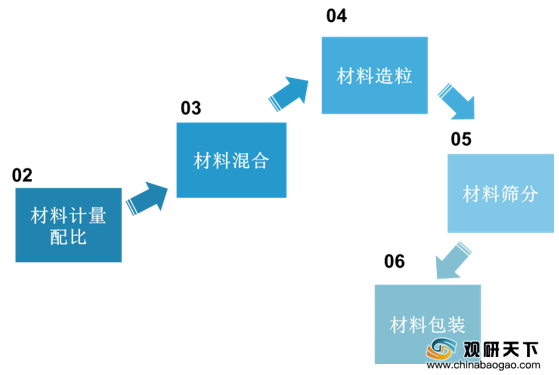

从产业链中游发展现状来看,鉴于复合助剂的生产原理属于行业共性技术,其生产过程是通过物理混合完成的,进入行业的技术门槛相对较低,使得市场竞争较为激烈。但在具体的生产环节上,不同生产企业在配方设计、工艺特点、加工能力等方面有所差异。例如呈和科技股份有限公司复合助剂采用冷挤法的技术生产,即将各种物料进行混合均匀,通过物料之间的摩擦和物料与设备摩擦产生的热量使物料中低熔点的成分初熔后,高熔点的成分粘合并挤出成产品。具体流程图如下:

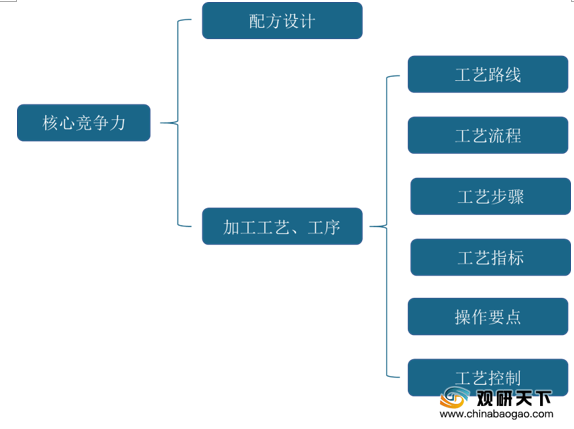

因此,复合助剂生产企业核心竞争力具体体现在生产过程中的配方设计及加工工艺、工序方面,包括工艺路线、工艺流程、工艺步骤、工艺指标、操作要点、工艺控制等,并最终体现为产品质量、产品性能及生产效率等方面的优势。若部分复合助剂生产企业掌握了配方设计能力,其他未掌握配方设计能力的复合助剂生产企业将处于市场竞争的不利地位。

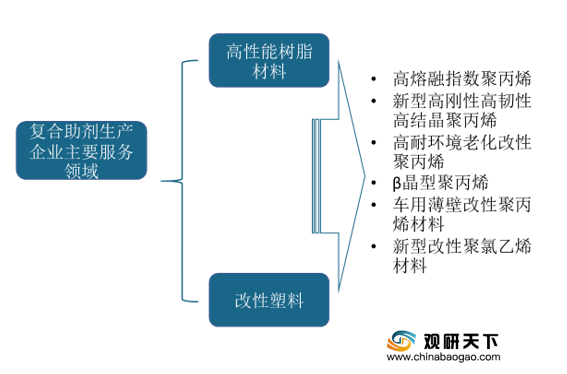

从产业链下游发展现状来看,复合助剂生产企业主要服务于高性能树脂材料产业,可满足下游制造商生产国家重点产品——高熔融指数聚丙烯、新型高刚性高韧性高结晶聚丙烯、高耐环境老化改性聚丙烯、β晶型聚丙烯、车用薄壁改性聚丙烯材料、新型改性聚氯乙烯材料等高性能树脂材料和改性塑料的需求。若未来下游高性能树脂材料产业景气度下降,下游客户需求萎靡,将对复合助剂行业业绩造成不利影响。

总体来看,我国复合助剂企业起步较晚,目前产品结构仍较为单一,且集中于技术含量较低的助剂产品,中高端产品的竞争力不足。随着我国经济转型和产业升级,具备复合助剂生产能力的国内企业将拥有规模可观的进口替代空间,具有良好的发展机遇。

更多深度内容,请查阅观研报告网:

《2021年中国复合助剂市场分析报告-行业竞争格局与发展战略规划》

《2021年中国印染助剂市场分析报告-市场运营现状与发展动向预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

常见复合助剂

数据来源:公开资料整理

随着行业发展,我国复合助剂行业已经形成了较为完整的产业链。复合助剂行业产业链上游为复合助剂产品所需原材料,中游为复合助剂产品生产商,下游为应用领域。

我国复合助剂行业产业链

数据来源:公开资料整理

从产业链上游发展现状来看,芳香醛、抗氧剂和芳香羧酸等为复合助剂核心生产原材料。受环保监管趋严和上游原料扩产需要一定周期等因素影响,部分复合助剂主要原料价格有所上涨。例如,近期芳香醛的每公斤采购价格由40.49元增长至50.88元。

芳香醛采购价格波动情况

数据来源:公开资料整理

复合助剂总成本占比

数据来源:公开资料整理

复合助剂原材料上涨将对行业造成的不良影响

数据来源:公开资料整理

从产业链中游发展现状来看,鉴于复合助剂的生产原理属于行业共性技术,其生产过程是通过物理混合完成的,进入行业的技术门槛相对较低,使得市场竞争较为激烈。但在具体的生产环节上,不同生产企业在配方设计、工艺特点、加工能力等方面有所差异。例如呈和科技股份有限公司复合助剂采用冷挤法的技术生产,即将各种物料进行混合均匀,通过物料之间的摩擦和物料与设备摩擦产生的热量使物料中低熔点的成分初熔后,高熔点的成分粘合并挤出成产品。具体流程图如下:

冷挤法复合助剂生产流程

数据来源:公开资料整理

因此,复合助剂生产企业核心竞争力具体体现在生产过程中的配方设计及加工工艺、工序方面,包括工艺路线、工艺流程、工艺步骤、工艺指标、操作要点、工艺控制等,并最终体现为产品质量、产品性能及生产效率等方面的优势。若部分复合助剂生产企业掌握了配方设计能力,其他未掌握配方设计能力的复合助剂生产企业将处于市场竞争的不利地位。

复合助剂生产企业核心竞争力

数据来源:公开资料整理

从产业链下游发展现状来看,复合助剂生产企业主要服务于高性能树脂材料产业,可满足下游制造商生产国家重点产品——高熔融指数聚丙烯、新型高刚性高韧性高结晶聚丙烯、高耐环境老化改性聚丙烯、β晶型聚丙烯、车用薄壁改性聚丙烯材料、新型改性聚氯乙烯材料等高性能树脂材料和改性塑料的需求。若未来下游高性能树脂材料产业景气度下降,下游客户需求萎靡,将对复合助剂行业业绩造成不利影响。

复合助剂生产企业主要服务领域

数据来源:公开资料整理(zlj)

总体来看,我国复合助剂企业起步较晚,目前产品结构仍较为单一,且集中于技术含量较低的助剂产品,中高端产品的竞争力不足。随着我国经济转型和产业升级,具备复合助剂生产能力的国内企业将拥有规模可观的进口替代空间,具有良好的发展机遇。

更多深度内容,请查阅观研报告网:

《2021年中国复合助剂市场分析报告-行业竞争格局与发展战略规划》

《2021年中国印染助剂市场分析报告-市场运营现状与发展动向预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。