复合聚氨酯胶粘剂是指分子中含有氨酯基或异氰酸酯基类的胶粘剂,主要用于将两种或两种以上不同或相同性质的膜状、片状材料相粘接,形成复合新材料的胶粘剂。由于其良好的化学特性,复合聚氨酯胶粘为许多粘接难题提供了解决办法。

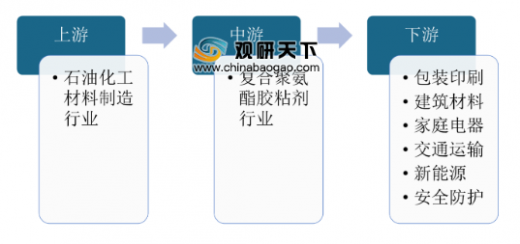

复合聚氨酯胶粘剂行业上游为石油化工材料制造,主要原材料为二乙二醇、己二酸、间苯二甲酸等;下游应用领域十分广泛,不仅应用于包装、皮革纺织、制鞋等传统领域,还应用于建筑材料、家庭电器、交通运输、新能源、安全防护等新兴领域。

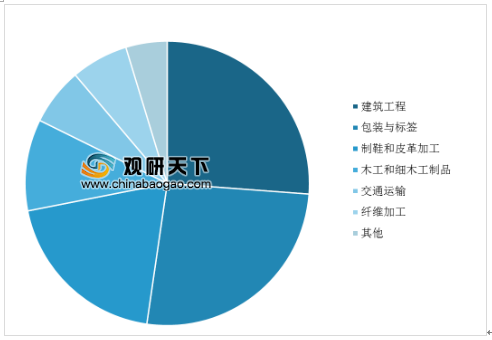

在复合聚氨酯胶粘剂的应用市场中,建筑和包装标签领域的消费占比超过一半以上,其中,建筑领域的消费占比为 26.2%,包装与标签的消费占比为 26.1%。另外,制鞋和皮革加工消费占比为 19.6%,木工和细木工制品消费占比为 10.4%,交通运输业消费占比为 6.5%,纤维加工消费占比为 6.5%,其他消费占比为 4.7%。

我国复合聚氨酯胶粘剂大多数生产企业仍为中小型企业,年销售收入达 5000 万元以上的且以自主技术为主的企业不足 10 家;随着市场竟争日趋激烈,多数小型规模企业因技术水平低下、产品档次低,将会被市场淘汰,能够留下的将会是研发力量强、技术水平高的企业,对复合聚氨酯胶粘剂生产企业的研发能力和专业化水平有着更高要求。

规模化、集中化发展是行业发展主要趋势。近年来,用户对复合聚氨酯胶粘剂产品质量、性能和环保要求日益提高,市场竞争日趋激烈,一些技术水平落后、缺乏自主创新能力小型生产企业相继被淘汰。目前大型专业复合聚氨酯胶粘剂国内生产企注重技术研发、质量监控,不断推出新产品,提升核心竞争力,提升品牌知名度。行业整体呈现规模化、集约发展趋势,行业集中度不断提高。

复合聚氨酯胶粘剂行业上游为石油化工材料制造,主要原材料为二乙二醇、己二酸、间苯二甲酸等;下游应用领域十分广泛,不仅应用于包装、皮革纺织、制鞋等传统领域,还应用于建筑材料、家庭电器、交通运输、新能源、安全防护等新兴领域。

复合聚氨酯胶粘剂行业产业链

图表来源:观研天下整理

在复合聚氨酯胶粘剂的应用市场中,建筑和包装标签领域的消费占比超过一半以上,其中,建筑领域的消费占比为 26.2%,包装与标签的消费占比为 26.1%。另外,制鞋和皮革加工消费占比为 19.6%,木工和细木工制品消费占比为 10.4%,交通运输业消费占比为 6.5%,纤维加工消费占比为 6.5%,其他消费占比为 4.7%。

复合聚氨酯胶粘剂的应用领域

图表来源:观研天下整理

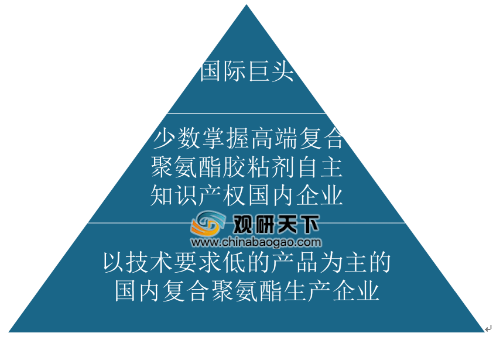

目前复合聚氨酯胶粘剂行业竞争呈现出金字塔型格局。虽然我国复合聚氨酯胶粘剂行业形成了一定的生产规模,但仍呈现中小企业数量多、分散广的特点,且这些企业以技术水平较低的产品生产为主业,利润率较低,因此处在行业金字塔底部;少数掌握高端复合聚氨酯胶粘剂自主知识产权国内企业,生产技术含量和利润率较高的产品,处在行业金字塔中上部;而国际巨头凭借其强大的研发能力和品牌优势,通过在国内建立合资企业或生产基地降低成本,在最高端产品的市场占有率上实现垄断、技术研发上占有明显的竞争优势,处在金字塔的顶端。

参考观研天下发布《2019年中国复合聚氨酯胶粘剂行业分析报告-市场运营态势与发展前景研究》

复合聚氨酯胶粘剂行业竞争格局

图表来源:观研天下整理

我国复合聚氨酯胶粘剂大多数生产企业仍为中小型企业,年销售收入达 5000 万元以上的且以自主技术为主的企业不足 10 家;随着市场竟争日趋激烈,多数小型规模企业因技术水平低下、产品档次低,将会被市场淘汰,能够留下的将会是研发力量强、技术水平高的企业,对复合聚氨酯胶粘剂生产企业的研发能力和专业化水平有着更高要求。

我国主要胶粘剂生产企业及主要产品

| 生产厂家 |

主要产品 |

| 高盟新材 |

层压材料胶、汽车用聚氨酯(PU)胶 |

| 回天新材 |

PU

胶、氰基丙烯酸酯胶、厌氧胶和环氧树脂(PO)胶 |

| 康达新材 |

改性丙烯酸酯胶、有机硅胶、EP 胶、PU 胶、PUR(聚氨酯热熔胶和 SBS(苯乙烯-丁二烯-苯乙烯)胶 |

| 上海新光 |

PU

胶、酚醛类胶、厌氧胶、丙烯酸酯胶、氯丁橡胶类胶和聚氯乙烯类胶 |

| 成都硅宝 |

硅酮结构密封胶、硅酮胶和硅胶 |

| 天山新材 |

EP

胶、有机硅密封胶、PU 胶、改性硅烷胶、厌氧胶、瞬干胶、丙烯酸酯结构胶和氯丁胶 |

| 上海天洋 |

热熔胶粉、热熔胶颗粒、热熔胶膜 |

| 金枪新材 |

溶剂胶、水性胶、PU 胶、EP 胶、丙烯酸胶和热熔压敏胶 |

图表来源:观研天下整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。