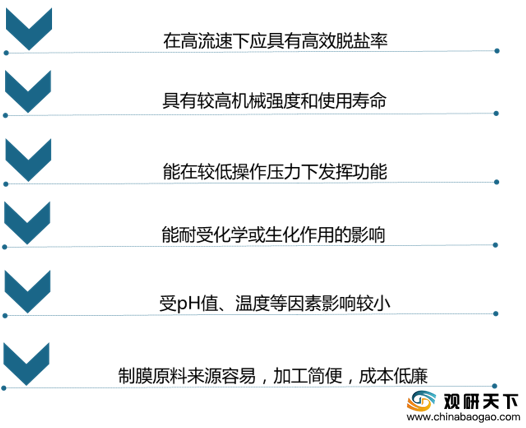

醋酸纤维素、芳香聚酰肼、芳香聚酰胺都是高分子材料。有的高分子材料对盐的排斥性好,而水的透过速度并不好。有的高分子材料化学结构具有较多亲水基团,因而水的透过速度相对较快。因此一种满意的反渗透膜应具有适当的渗透量或脱盐率。当前使用的反渗透膜材料主要为醋酸纤维素和芳香聚酰胺类。其组件有中空纤维式、卷式、板框式和管式。

现阶段,我国反渗透膜行业产业链上游代表企业包括国初科技、北化股份、恒逸石化等。

| 企业名称 |

优势分析 |

| 国初科技 |

国初科技可提供涵盖卷式膜、中空膜、平板膜、陶瓷膜、管式膜、电荷膜、双极膜、扩散渗析、渗透汽化、正向渗透、膜蒸馏、脱气膜、气体分离膜等全品类膜分离技术。分离领域涉及气、液、固三相之间以及相内的组分分离,可针对各个行业中的流体分离、纯化及浓缩进行从工艺开发、实验验证、设备制造,安装调试,售后维护全流程服务。 |

| 国初科技注重科研合作,针对高校、研究所、企业开发了各种新型分离实验装置,针对工艺过程的过滤、分离、提取、精制等环节提供专业化的膜分离及移动床实验设备,可针对各个行业中的流体分离、纯化及浓缩进行工艺开发和试验,为工业化放大提供真实可信的基础数据,帮助高校、研究所、企业实现科研成果转化。 |

|

| 国初科技一直以来严格推行落实质量管理体系工作,于2016年获得证书,质量管理体系得到第三方机构的认可。在各项管理系统整合上已达到了标准,国初科技能持续稳定地向顾客提供预期和满意的合格产品。 |

|

| 国初科技与HOZEN签署战略合作协议,在上海张江高科技园联合建立技术服务实验室-HOZEN LABORATORIES,可为客户提供定制化的微生物控制检测和控制方案,可针对特殊的污染情况,提供个性化定制服务,彻底解决微生物污染问题。 |

|

| 北化股份 |

具有成熟的配套设施和中试、工业化研究设施,醋酸纤维素、纤维素醚研究方面建立了公斤级的试制装置,引入了现代分析测试仪器及技术,研发基础硬件平台建设逐步加强。 |

| 团队建设方面,成立了硝化棉研究课题组、醋纤研究课题组、纤维素醚研究课题组、分析测试技术研究课题组,现有研发团队配置具有合理的年龄梯度和专业配比度。 |

|

| 顶层设计方面,管理体系健全,形成了以硝化棉研究为基础、醋酸纤维素研究为突破点、纤维素醚研究为切入点、现代分析测试技术研究为辅助的多元化专业领域。 |

|

| 恒逸石化 |

恒逸石化致力于发展成为国内领先、国际一流的石化产业集团之一,通过实现资源共享、产业协同,全面提升综合竞争力,目前已逐步形成“涤纶+锦纶”双纶驱动的石化产业链为核心业务,石化金融、石化贸易为成长业务,化纤产业大数据、beplay下载软件

制造为新兴业务的“石化+”多层次立体产业布局。 |

| 公司综合竞争优势多年位居行业前列,主要的产品包括精对苯二甲酸(PTA),参控股产能达到1,350万吨;己内酰胺(CPL)产能30万吨;聚酯(PET)切片、瓶片以及涤纶预取向丝(POY)、涤纶牵伸丝(FDY)、涤纶加弹丝(DTY)、短纤等差别化产品,参控股产能共410万吨。聚酯产品用途广泛,与国计民生需求息息相关,主要用于纺织服装、家纺和产业应用。在差别化和高附加值产品领域,公司“逸钛康”无锑环保聚酯切片及纤维、阳离子聚酯切片及纤维、超高弹纤维、仿兔毛纤维、异形丝、色丝、母丝、逸竹丝、逸龙丝、逸彩丝等差别化产品初具规模。 |

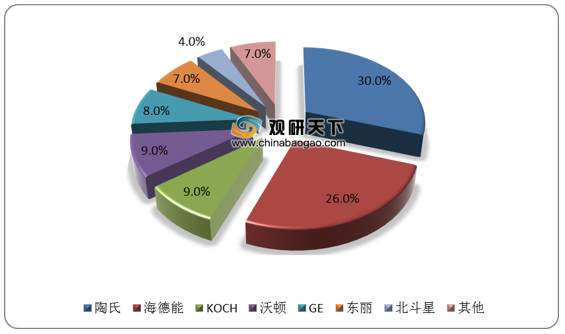

反渗透膜行业产业链中游为制造企业。目前我国反渗透膜市场90%为进口膜,其中,美国海德能公司(Hydranautics/Nitto Denko)与美国陶氏化学公司(Dow Chemical/Filmtec)的膜产品占据了我国约70%的市场份额,国产膜只占据了10%左右的市场。

现阶段,我国反渗透膜行业产业链中游代表企业包括贵州时代沃顿科技有限公司、北京碧水源膜科技有限公司等。

| 企业名称 |

优势分析 |

| 贵州时代沃顿科技有限公司 |

时代沃顿科技有限公司是中国中车旗下南方汇通的全资子公司,致力于反渗透、纳滤、超滤膜片及膜元件的研发、制造和服务,拥有膜片制造的核心技术和强大的系统设计能力,并为客户提供优质的应用技术支持服务。公司是全球知名的卷式分离膜制造商之一,拥有年产3000万平方米复合反渗透膜和纳滤膜的生产能力。 |

| 2001年,公司从美国引进反渗透膜片及卷式膜元件全流程生产线和工艺技术,通过消化、吸收和不断创新,经过18年的发展,已规模化生产包括海水淡化膜、抗污染膜、抗氧化膜、纳滤膜、特种分离膜和水效家用膜等18个系列100多个规格的膜产品,广泛应用于包装水、市政饮用水、工业纯水、电子高纯水、海水淡化、苦咸水淡化、废水回用、高盐水分盐与近零排放、食品饮料、医疗制药、物料分离与浓缩提纯等用途,公司产品已遍布130多个国家与地区。 |

|

| 作为“分离膜材料与应用技术国家与地方联合工程中心”研发与应用平台,自2004年起,公司15年内连续承担了国家863、国家科技支撑计划、国家重点研发计划等8项国家重大科技项目,已获授权专利93项,其中发明专利38项,国家重点产品2项。公司参与制订国家及行业标准12项,其中牵头编写的3项国家标准已经实施。高科技人才团队和高精尖仪器设备构成的研发平台为公司持续、健康、快速发展提供了强有力的技术保障。 |

|

| 北京碧水源膜科技有限公司 |

碧水源是一家集膜材料研发、膜设备制造、膜工艺应用于一体的高科技环保企业,已发展为全球一流的膜设备生产制造商和供应商之一。 |

| 公司在北京怀柔建有膜研发、制造基地,核心技术包括微滤膜(MF)、超滤膜(UF)、超低压选择性纳滤膜(DF)和反渗透膜(RO),以及膜生物反应器(MBR)、双膜新水源工艺(MBR-DF)、beplay下载软件

一体化污水净化系统(ICWT)等膜集成城镇污水深度净化技术。年生产能力为微滤膜和超滤膜1000万㎡、纳滤膜和反渗透膜600万㎡,及100万台以上的净水设备。 |

|

| 目前已形成市政污水和工业废水处理、自来水处理、海水淡化、民用净水、湿地保护与重建、海绵城市建设、河流综合治理、黑臭水体治理、市政景观建设、城市光环境建设、固废危废处理、环境监测、生态农业和循环经济等全业务链。 |

|

| 唐山海清源科技有限公司 |

掌握领先技术,公司现与中科院化学所合作,在北京建立海清源(北京)膜技术研究院,拥有高端技术研发人员22人,其产品:超滤膜、纳滤膜、反渗透(RO)膜综合技术指标达到和超过国外同类产品。 |

| 公司注重与国内外科研机构和行业知名企业的战略合作。该事业部涵盖膜工程承包商、项目投资运营商、工业运营服务商等,且业务涵盖水处理行业工程设计、施工、服务;提供以EPC、BT、BOT、PPP等运营模式服务。 |

|

| 杭州易膜环保科技 |

杭州易膜在杭州建有26000㎡的基地,集研发、制造、销售以及服务为一体,下设有研发中心、制造中心、品质管理中心、销售中心和技术服务中心五个中心。杭州易膜建有完善的产品质量保证体系,不仅通过了GB/T质量管理体系和GB/T环境管理体系认证,而且取得了浙江省涉及饮用水卫生安全许可证明,并且还获得了美国国家卫生基金会(NSF)的认可。 |

| 湖南沁森环保高科技有限公司 |

沁森高科是中国水利企业协会脱盐分会理事单位、中国膜工业协会理事单位、湖南省环保产业协会理事单位,属于国家安监总局认定的安全生产标准化企业。公司先后被列入国家环境保护产业发展5年规划企业和湖南省千亿环保产业工程重点扶持企业。公司膜项目也被国家发改委、工信部批准为新增中央投资“重点产业振兴和技术改造项目”以及“湖南省推进新型工业化双百工程项目”。 |

| 沁森高科2010年从美国引进的膜生产工艺及自动化生产流水线,具备年产300万平方米的反渗透膜和纳滤膜、6万支以上多种不同规格膜元件的生产能力,产品符合国家质量管理体系ISO9000认证标准,并得到了国家卫生安全产品认证。近三年,公司对引进技术消化吸收,产品质量日臻完善,各类产品在全国各地不同项目上应用,深得用户的肯定。 |

|

| 杭州水处理技术研究开发中心 |

由中国化工集团公司杭州水处理技术研究开发中心总承包建设的国内最大膜法海水淡化项目——曹妃甸日产50000吨膜法海水淡化项目日前顺利出水。该项目的成功出水标志着浙江杭州(中国化工集团公司)的海水淡化整体自主技术能力已经达到了国际先进水平。 |

| 山东九章膜技术有限公司 |

山东九章膜技术有限公司,源于中国科学院国家空间中心,是一家专业从事水处理元件制造、水净化系统集成、液体分离方案设计的高科技企业,也是系统设计与专适服务的提供者。我公司拥有制备反渗透膜元件的核心技术,并具备全自动生产能力,产品包括反渗透膜元件、纳滤膜元件、卷式超滤膜元件等多系列高性能水处理膜元件,已经广泛应用于水质净化、医疗制药、市政供水、锅炉补给、电子超纯水、物料浓缩分离等行业。 |

| 公司已经成为全球少数拥有干式膜元件生产能力的制造商之一。同时,具有自主知识产权的垃圾渗透液膜的成功研发,更将反渗透技术延伸至高浓度进水高污染环境领域,使得产品得到更广泛推广。 |

|

| 公司研发团队中,硕士及以上学历人员比例超过60%,搭建了设计开发、工艺控制、检测试验三个高效专业的研究平台,为公司持续创新及售后服务提供了强有力的技术保障。 |

反渗透膜行业产业链下游为应用领域,包括脱盐、电子、化工、医药、食品、饮料、冶金和环保等。目前,海水淡化是反渗透膜技术应用的重要领域之一。

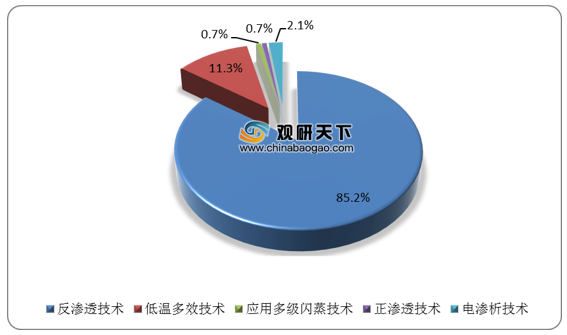

根据数据显示,截至2018年底,全国应用反渗透(RO)技术的工程121个,占总项目数量的85.2%,高居首位,其次是应用低温多效(MED)技术的工程16个,占比为11.3%。

现阶段,我国反渗透膜行业产业链下游代表企业包括蓝星东丽膜科技有限公司、山东海化、中集集团等。

| 企业名称 |

优势分析 |

| 蓝星东丽膜科技有限公司 |

蓝星东丽膜科技(北京)有限公司(简称TBMC)是根据国家战略需求,在政府支持下由中国膜与水处理领域龙头企业中国蓝星集团和膜法水处理行业居于世界领先地位的东丽集团共同创始投资组建的从事水处理膜系列产品生产的合资公司。 |

| 拥有整套全球领先的全自动制膜卷膜技术,是可提供高品质,全品种的反渗透膜供应商;作为东丽水处理全产品线(RO/UF/MBR/NF)在中国的全权销售业务平台,为中国客户提供最新最全面的水处理解决方案。 |

|

| 海水淡化项目及超纯水领域的产品技术经验丰富。 |

|

| 山东海化 |

北大青鸟新能源科技有限公司与山东海化集团有限公司签署了《海水淡化项目合作意向》,项目规模为日产淡水3万吨/天。海化集团热电厂日消耗水5万吨。该热电厂拥有海水淡化的良好基础条件,并且按照该高新区的生产规划。 |

| 中集集团 |

公司与英国B.V.I.公司合资成立大连中集重化装备有限公司(DCHE),主要产品之一为海水淡化装置中的蒸发器等,且单台压力容器最大可达600吨、直径10米、长度100米。 |

| 津膜科技 |

津膜科技牵头的国家级海水淡化装置科研项目“反渗透海水淡化关键设备研制”在滨海新区启动。 |

| 南方汇通 |

复合反渗透膜,公司(占股42%)与南车集团株洲电力机车研究所共同组建北京时代沃顿科技公司是国内规模最大、技术最强的复合反渗透膜生产厂商,公司旗下的VONTRON反渗透膜产品已通过美国NSF认证,广泛应用于海水淡化、饮用水纯化、污水净化、浓缩提纯等领域。 |

| 双良节能 |

公司针对客户的个性化需求和特定资源条件,量身定制包括余热利用、空冷、海水淡化、高盐废水零排放、村镇智慧治水等节能、节水、环保系统集成解决方案,建立了遍布全球的销售和服务网络,精心打造SLremote云平台,为超过30000家客户提供卓越的产品和全生命周期的服务支持,产品远销德国、美国、俄罗斯、意大利、巴基斯坦等数十个国家和地区,市场占有率达30%以上,全球500强企业中有近300家是双良的合作伙伴。 |

更多深度内容,请查阅观研报告网:

《2021年中国反渗透膜行业分析报告-市场运营态势与发展定位研究》

《2021年中国反渗透膜市场分析报告-市场运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。