特种工程塑料是指综合性能较高,长期使用温度在150℃以上的一类工程塑料,具有独特、优异的物理性能,多数产品价格昂贵,其中,六大特种工程塑料分别是:聚苯硫醚(PPS)、聚醚醚酮(PEEK)、聚砜(PSF)、聚酰亚胺(PI)、聚芳酯(PAR)和液晶聚合物(LCP)。

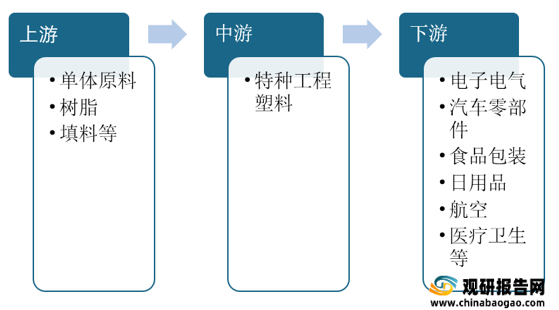

特种工程塑料上游主要包括单体原料、树脂、填料等原材料供应商,下游要应用于电子电气、汽车交通、航空航天、医疗、食品加工、环保等工业的高端领域。

上游方面

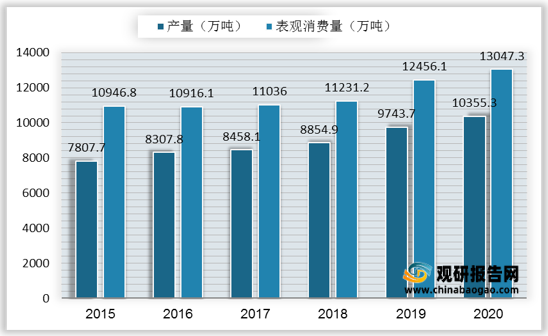

作为特种工程塑料上游重要的原材料,树脂按来源,可分为天然树脂和合成树脂,由于国内天然树脂产量较少,市场消费以合成树脂为主导。近几年,国内新建乙烯装置陆续投产,配套新增了聚烯烃装置,国内合成树脂生产已达到相当规模。2020年中国合成树脂产量10355.3万吨,同比增长6.28%。

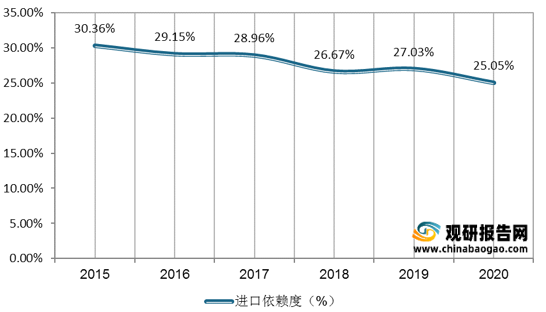

此外,随着近几年我国合成树脂自给能力不断提升,进口依存度不断下降,从2015年的30.36%降至2020年的25.05%。

中游方面

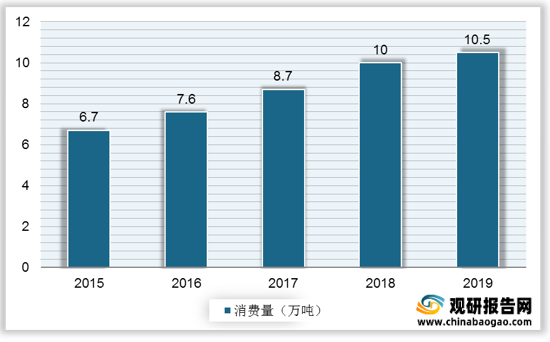

特种工程塑料性能优异但是价格昂贵,最初开始主要在国防军事和航空航天领域应用。随着技术的提升,特种工程塑料的成本有所降低,应用领域开始走向医疗器械、电子通讯、汽车等民用市场。2015-2019年我国特种工程塑料消费量迅速提升,从6.7万吨增至10.5万吨,年复合增长率达11.89%。

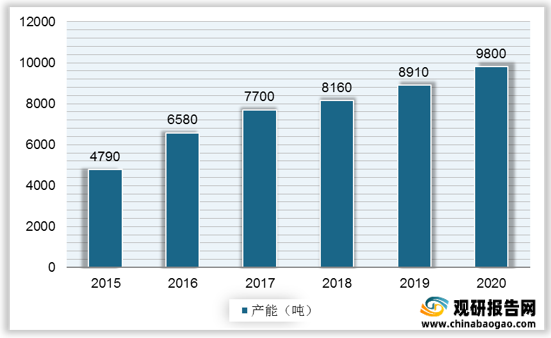

作为国内特种工程塑料六大类别之一,PI膜即聚酰亚胺材料,具有优异的耐高温、耐低温、高强高模、低介电常数与低损耗、耐辐射、耐腐蚀等优点,同时具有真空挥发份低、挥发可凝物少等空间材料的特点,可加工成聚酰亚胺薄膜、耐高温工程塑料、复合材料用基体树脂、耐高温粘结剂、纤维和泡沫等多种材料形式,因此在许多高新技术领域具有广阔的应用前景和巨大的商业价值。我国PI膜产能从2015年以来逐年递增,2020年产能扩至9800吨,同比增长9.99%。

我国PI膜行业近年来持续发展,产品及原材料企业也开始引进国外先进的生产设备,在提高产能的同时布局生产高端产品。目前我国PI膜产能较高的企业有达迈科技、深圳瑞华泰薄膜科技、桂林电器科学研究院,年产能均在1000吨以上。

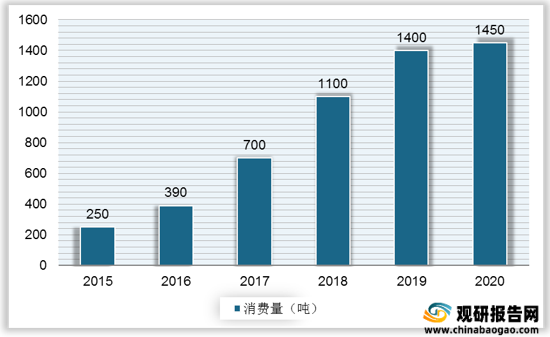

PEEK即聚醚醚酮,也是国内特种工程塑料六大类别之一,随着国内电子电气、航空航天和汽车工业的不断发展,带动PEEK材料的市场需求高速增长,到目前中国已成为全球重要的市场之一。2015-2020年我国PEEK产品消费量从250吨增至1450吨,年复合增长率达40%。

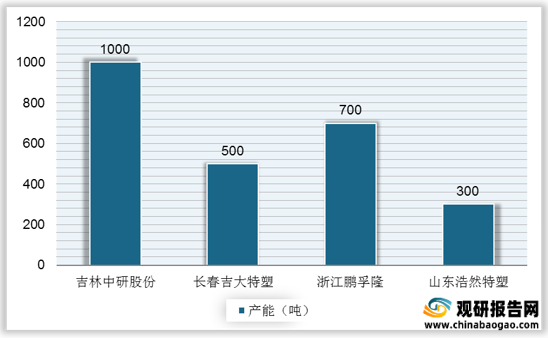

由于技术壁垒高,投资风险大,我国能够生产PEEK企业较少,且相对于威格斯、索尔维等国外PEEK企业,国内企业的生产能力普遍较低。目前,国内PEEK产能主要集中在吉林中研股份、浙江鹏孚隆、长春吉大特塑、山东浩然特塑四家企业中,其中中研股份产能最高达到1000吨/年,在产量和品质方面处于国内领先地位。

下游方面

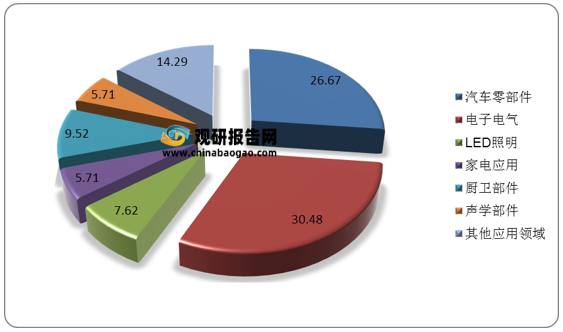

特种工程塑料下游应用领域广泛,其中,电子电气和汽车零部件的应用规模最大,2019年的占比分别为30.48%、26.67%。

近年来,中国汽车零部件行业市场规模的发展速度趋于稳定, 在汽车行业平稳增长的带动下,零部件市场发展总体情况趋于良好,但是由于疫情原因,2020年中国汽车零部件行业的市场规模有所下降。随着汽车工业向轻量化、节能化、舒适化和安全化方面发展,必将给特种工程塑料提供很大的发挥空间,汽车零部件领域对特种工程塑料的需求,有望超过电子电气。

更多深度内容,请查阅观研报告网:

《2021年中国特种工程塑料市场分析报告-产业深度研究与发展机会预测》

《2021年中国特种工程塑料行业分析报告-行业现状调查与未来前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

特种工程塑料上游主要包括单体原料、树脂、填料等原材料供应商,下游要应用于电子电气、汽车交通、航空航天、医疗、食品加工、环保等工业的高端领域。

特种工程塑料产业链

资料来源:观研天下整理

作为特种工程塑料上游重要的原材料,树脂按来源,可分为天然树脂和合成树脂,由于国内天然树脂产量较少,市场消费以合成树脂为主导。近几年,国内新建乙烯装置陆续投产,配套新增了聚烯烃装置,国内合成树脂生产已达到相当规模。2020年中国合成树脂产量10355.3万吨,同比增长6.28%。

2015-2020年中国合成树脂产量及表观消费量

数据来源:观研天下整理

2015-2020年中国合成树脂行业进口依存度情况

数据来源:观研天下整理

中游方面

特种工程塑料性能优异但是价格昂贵,最初开始主要在国防军事和航空航天领域应用。随着技术的提升,特种工程塑料的成本有所降低,应用领域开始走向医疗器械、电子通讯、汽车等民用市场。2015-2019年我国特种工程塑料消费量迅速提升,从6.7万吨增至10.5万吨,年复合增长率达11.89%。

2015-2019年我国特种工程塑料消费量

数据来源:观研天下整理

2015-2020年我国PI膜产能

数据来源:观研天下整理

我国PI膜行业近年来持续发展,产品及原材料企业也开始引进国外先进的生产设备,在提高产能的同时布局生产高端产品。目前我国PI膜产能较高的企业有达迈科技、深圳瑞华泰薄膜科技、桂林电器科学研究院,年产能均在1000吨以上。

国内各PI膜及原材料企业产品概况及产能

| 公司名称 |

公司地点 |

产品名称 |

产能(吨/年) |

亚胺化方式 |

制造技术 |

| 达迈科技 |

台湾新竹 |

电子级PI膜、CPI膜、黑色PI膜 |

2800 |

化学亚胺法 |

/ |

| 时代新材 |

湖南株洲 |

电子级TN型PI膜 |

500 |

化学亚胺法 |

流延 |

| 丹邦科技 |

广东深圳 |

微电子级PI膜 |

300 |

化学亚胺法 |

流延 |

| 鼎龙股份 |

湖北武汉 |

柔性基板显示PI浆料 |

300 |

/ |

/ |

| 中天科技 |

江苏南通 |

高性能PI薄膜 |

300 |

化学亚胺法 |

/ |

| 国风塑业 |

安徽合肥 |

电子级PI膜 |

180 |

/ |

/ |

| 深圳瑞华泰薄膜科技 |

广东深圳 |

PI膜 |

1500 |

热亚胺法 |

流延、双拉 |

| 桂林电器科学研究院 |

广西桂林 |

PI膜 |

1280 |

热亚胺法 |

双拉 |

| 溧阳华晶科技 |

江苏溧阳 |

PI膜 |

230 |

热亚胺法 |

双拉 |

| 江阴天华科技 |

江苏江阴 |

PI膜 |

500 |

热亚胺法 |

双拉 |

| 江苏亚宝绝缘材料 |

江苏宝应 |

PI膜 |

300 |

热亚胺法 |

流延、双拉 |

| 山东万达集团 |

山东东营 |

PI膜 |

240 |

热亚胺法 |

双拉 |

| 今山电子材料 |

浙江宁波 |

黑色PI膜、防静电PI膜、高导热PI膜、超高导热石墨膜等 |

>200 |

/ |

/ |

资料来源:观研天下整理

PEEK即聚醚醚酮,也是国内特种工程塑料六大类别之一,随着国内电子电气、航空航天和汽车工业的不断发展,带动PEEK材料的市场需求高速增长,到目前中国已成为全球重要的市场之一。2015-2020年我国PEEK产品消费量从250吨增至1450吨,年复合增长率达40%。

2012-2020年我国PEEK产品消费量

数据来源:观研天下整理

由于技术壁垒高,投资风险大,我国能够生产PEEK企业较少,且相对于威格斯、索尔维等国外PEEK企业,国内企业的生产能力普遍较低。目前,国内PEEK产能主要集中在吉林中研股份、浙江鹏孚隆、长春吉大特塑、山东浩然特塑四家企业中,其中中研股份产能最高达到1000吨/年,在产量和品质方面处于国内领先地位。

2021年我国主要PEEK材料生产企业产能情况

数据来源:观研天下整理

特种工程塑料下游应用领域广泛,其中,电子电气和汽车零部件的应用规模最大,2019年的占比分别为30.48%、26.67%。

2019年中国特种工程塑料不同领域应用比重分析

数据来源:观研天下整理

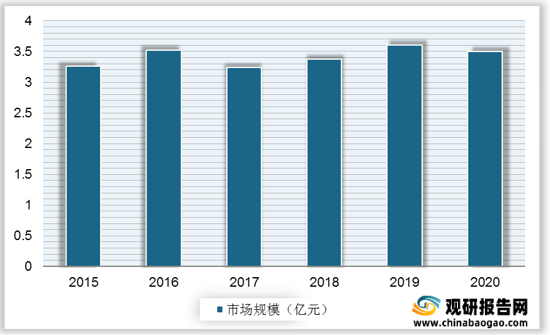

近年来,中国汽车零部件行业市场规模的发展速度趋于稳定, 在汽车行业平稳增长的带动下,零部件市场发展总体情况趋于良好,但是由于疫情原因,2020年中国汽车零部件行业的市场规模有所下降。随着汽车工业向轻量化、节能化、舒适化和安全化方面发展,必将给特种工程塑料提供很大的发挥空间,汽车零部件领域对特种工程塑料的需求,有望超过电子电气。

2015-2020年我国汽车零部件行业市场规模

数据来源:观研天下整理(TC)

更多深度内容,请查阅观研报告网:

《2021年中国特种工程塑料市场分析报告-产业深度研究与发展机会预测》

《2021年中国特种工程塑料行业分析报告-行业现状调查与未来前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。