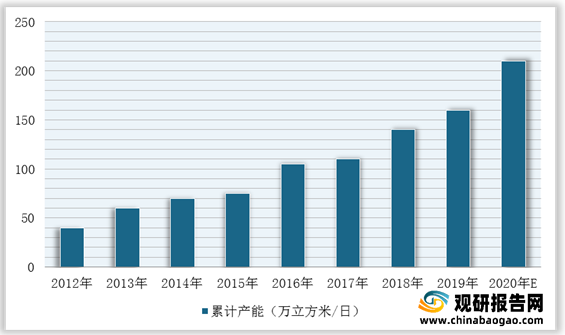

据中国水利企业协会脱盐分会不完全统计,截至2019年底,我国采用超、微滤膜技术的自来水厂家有近160家,产能达到1288.61万立方米/日,采用反渗透或纳滤工艺进一步处理的产能为167.93万立方米/日。

反渗透膜以膜元件的形式进行使用,行业内通常以反渗透膜元件直径尺寸来区别不同大小的反渗透膜。根据膜元件直径进行划分,工业用反渗透膜元件可分为2.5英寸、4英寸和8英寸3种标准型号,其中8英寸反渗透膜元件作为大型海水淡化、市政水深度处理或污水再生利用普遍应用的产品型号,是反渗透膜用量最大的产品类型。

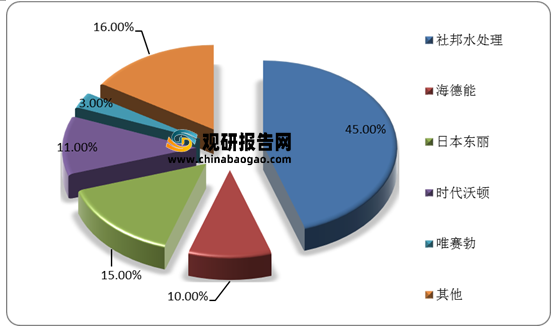

根据中国膜工业协会数据显示,2019年,杜邦水处理市场份额占比达到456%,处于市场绝对领先地位;而唯赛勃8英寸反渗透膜元件销量占国内总销量的3%,在境内企业中位居前列。

竞争方面,在反渗透膜及纳滤膜市场上,国外企业起步较早,行业经验丰富,研发和生产技术先进,占据了全球大部分市场空间。根据中国膜工业协会相关资料显示,2019年全球海湾以外国家和地区反渗透膜市场几乎被美国杜邦水处理(原陶氏化学有限公司)、日东电工集团/美国海德能公司、日本东丽、科氏、苏伊士(原美国通用水处理)、中国时代沃顿等七家公司垄断;在国内市场,我国反渗透膜及纳滤膜市场曾长期依赖进口,被国外企业所垄断。

| 企业名称 |

简介 |

| 杜邦水处理 |

杜邦水处理于2019年4月由陶氏水处理与杜邦安全与建筑事业部合并正式成立,是世界上最大的高性能卷式分离膜供应商之一,其FILMTEC品牌反渗透膜和纳滤膜以突出性能和稳定性良好著称,在全球范围内广泛应用 |

| 日本东丽 |

日本东丽(TORAY)株式会社成立于1926年,是一家以有机合成化工、高分子化学,以及生物化学为核心技术的综合高科技企业,是世界上最早从事RO膜技术的企业之一,早在二十世纪60年代就开始了膜技术的研究,研究领域包括原材料的选用、制膜技术的开发以及膜元件构造的设计等 |

| 苏伊士 |

苏伊士是一家法国公用事业公司,主要从事水处理和废物管理行业。2017年9月30日,苏伊士正式完成了对通用电气(GE)水处理及工艺过程处理业务的收购,并将该业务与苏伊士工业水务业务整合成为全新的业务单元“苏伊士水务技术与方案”(SuezWaterTechnologies&Solutions),产品涉及超滤、反渗透膜元件、纳滤膜元件、滤芯、控制阀、高压泵、膜处理整机、家用饮用水系统等,是全球最大的水务公司之一 |

| 海德能 |

美国海德能公司创立于1963年,1978年实现了中空纤维和卷式反渗透膜的商品化,自此进入到RO膜领域,并于1987年被日东电工集团收购,成为日东全球膜事业部的成员。经过数十年的发展,海德能已成为全球拥有丰富经验的膜产品公司之一 |

| 科氏 |

科氏成立于1918年,业务遍及电力供应、原油开采、炼化、贸易、管道运输、农业和畜牧业、金融服务、道路沥青等。1977年,科氏收购了ABCOR100%的股权,于1985年改名科氏滤膜系统公司。1998年,科氏收购了FluidSystem流体公司,该公司是世界上首支卷式反渗透膜(1963年)和聚酰胺复合膜(1977年)的发明者 |

| 南方汇通 |

中国南车集团南方汇通股份有限公司是以膜法水处理业务为主、植物纤维综合利用和股权投资运营为辅的控股型上市公司。2001年,旗下控股子公司时代沃顿全套引进美国反渗透膜全流程生产线和工艺技术,通过消化、吸收和创新,研发制造的工业通用膜元件、海水淡化膜元件、抗污染膜元件、抗氧化膜元件和家用膜元件等产品广销海内外 |

| 三达膜 |

成立于2005年,是中国膜技术开发与应用领域的开拓者,早在20世纪90年代,就开始在中国从事过程工业先进膜分离应用工艺开发,将国外先进膜技术引入国内并进行大规模工业化应用。主要业务涉及工业料液分离、产品分离纯化、废水资源化、饮用水安全保障等领域,应用于食品饮料、医药化工、生物发酵、冶金石化、水质净化、环境保护等多个行业,面向实体制造业、市政管理部门和终端净水家庭用户等,是国内知名的集先进膜材料研发、特种分离膜技术应用、膜法水处理和水务投资运营为一体的科技创新型企业 |

更多深度内容,请查阅观研报告网:

《2021年中国反渗透膜市场分析报告-行业调查与发展战略评估》

《2021年中国反渗透膜行业分析报告-市场运营态势与发展定位研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。