顺丁橡胶是顺式-1,4-聚丁二烯橡胶的简称,其分子式为(C4H6)n。顺丁橡胶是由丁二烯聚合而成的结构规整的合成橡胶,其顺式结构含量在95%以上,根据催化剂的不同,可分成镍系、钴系、钛系和稀土系(钕系)顺丁橡胶。

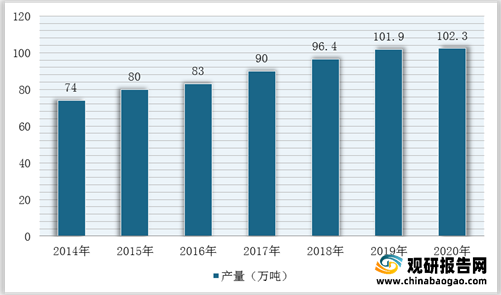

近年来,我国顺丁橡胶产能过剩,新增产能较少,产量小幅增长。根据数据显示,2019年,我国顺丁橡胶产量达101.9吨,同比增长5.71%,2020年产量达到102.3万吨。

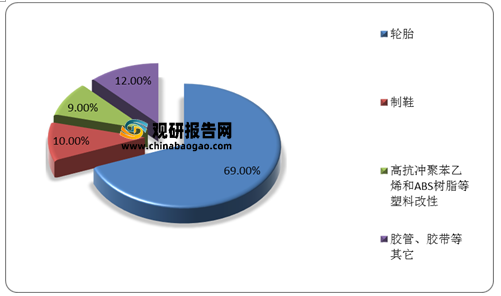

根据观研报告网发布的《2021年中国顺丁橡胶市场分析报告-行业发展现状与发展趋势前瞻》显示,在下游市场,我国顺丁橡胶主要用于轮胎、制鞋、高抗冲聚苯乙烯以及ABS树脂的改性等方面,其中轮胎制造业的需求量约占总需求量的69%,是顺丁橡胶最大的消费领域;其次是制鞋业,需求量约占10%,高抗冲聚苯乙烯和ABS树脂等塑料改性方面的需求量约占9%。

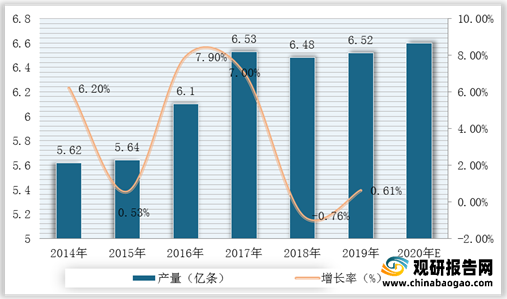

轮胎作为最大的应用领域,其产量自2014年以来不断增加。根据数据显示,2019年,我国轮胎产量为6.52亿条,同比增长0.61%,预计2020年为**亿条。

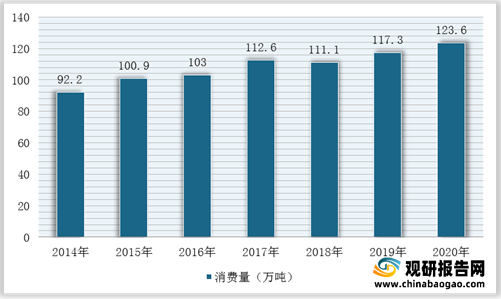

因此,在下游需求持续旺盛的态势下,我国顺丁橡胶消费量整体呈现增长趋势。观研报告网发布的资料显示,截止2020年底中国顺丁橡胶消费量上升至123.6万吨,同比上升5.37%。

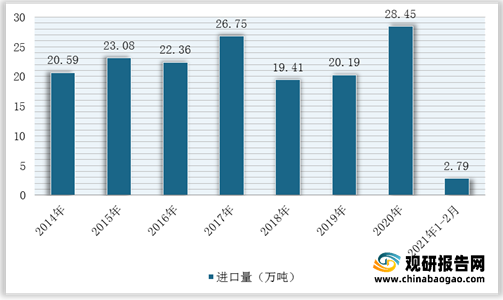

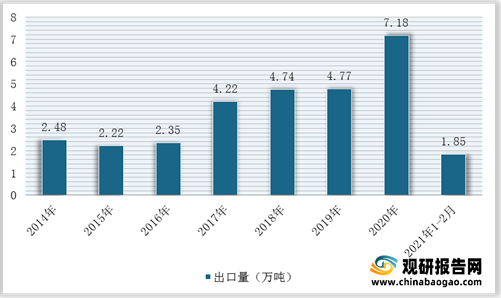

结合产量及消费量来看,我国顺丁橡胶行业处于供不应求的局面,所以需要进口来满足国内需求缺口。根据数据显示,我国顺丁橡胶行业进出口贸易呈现逆差,2020年顺丁橡胶进口量达到28.45万吨,出口量为7.18万吨。但进入2021年,随着国内疫情逐渐稳定,我国顺丁橡胶出口量大幅增长,进口量有所下降。截止2021年1-2月进口总量为2.79万吨,同比下滑13.79%,出口总量为1.85万吨,同比增长约65.15%。

顺丁橡胶的种类

| 种类 |

情况 |

| 镍系 |

镍系催化剂由有机酸镍盐、含氟的无机化合物和有机金属化合物以及微量水组成。工业上常用催化体系为环烷酸镍、三氟化硼乙醚络合物、三异丁基铝和微量水 |

| 钛系 |

钛催化剂由钛的化合物与铝的有机化合物及其卤化物组成。常用的有AlR3-TiI4、AlR3-TiCl4-I2、AlEt2I-TiCl4等。钛系顺丁橡胶也采用溶液聚合法,其特点是采用甲苯为溶剂,6个聚合釜串联工艺。聚合釜采用冷盐水撤热,工艺流程如图所示。 |

| 钴系 |

钴系催化剂以钴的氯化物、氧化物、有机酸盐和吡啶络合物等任何可溶和不可溶的钴化合物为主催化剂,以铝的有机化合物为助催化剂,以水、有机过氧化物、卤素、醇和有机卤化物为第三组份活化剂。工业上常用辛酸钴-一氯二烷基铝-水三元体系 |

| 稀土系 |

稀土系催化剂是以稀土化合物为主催化剂的一类催化剂,对于丁二烯聚合,以钕化合物的活性最高,因此稀土顺丁橡胶工业生产均采用钕化合物为主催化剂 |

数据来源:公开资料整理

近年来,我国顺丁橡胶产能过剩,新增产能较少,产量小幅增长。根据数据显示,2019年,我国顺丁橡胶产量达101.9吨,同比增长5.71%,2020年产量达到102.3万吨。

2014-2020年我国顺丁橡胶产量统计情况

数据来源:公开资料整理

我国顺丁橡胶行业需求市场结构

数据来源:公开资料整理

轮胎作为最大的应用领域,其产量自2014年以来不断增加。根据数据显示,2019年,我国轮胎产量为6.52亿条,同比增长0.61%,预计2020年为**亿条。

2014-2020年我国轮胎产量及增长预测情况

数据来源:公开资料整理

2014-2020年中国顺丁橡胶表观消费量统计情况

数据来源:公开资料整理

结合产量及消费量来看,我国顺丁橡胶行业处于供不应求的局面,所以需要进口来满足国内需求缺口。根据数据显示,我国顺丁橡胶行业进出口贸易呈现逆差,2020年顺丁橡胶进口量达到28.45万吨,出口量为7.18万吨。但进入2021年,随着国内疫情逐渐稳定,我国顺丁橡胶出口量大幅增长,进口量有所下降。截止2021年1-2月进口总量为2.79万吨,同比下滑13.79%,出口总量为1.85万吨,同比增长约65.15%。

2014-2021年1-2月我国顺丁橡胶进口量统计情况

数据来源:公开资料整理

2014-2021年1-2月我国顺丁橡胶出口量统计情况

数据来源:公开资料整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。