参考观研天下发布《2019年中国化学纤维行业分析报告-行业竞争现状与发展前景预测》

主要化学纤维品种介绍如下

| 类别 |

产品名称 |

主要性能 |

主要应用领域 |

| 合成纤维 |

涤纶(聚酯纤维) |

涤纶是最常见的化学纤维,强度高,弹性好,表面光滑抗皱,但耐酸碱性弱于丙纶。 |

广泛运用于各种服装面料、装饰材料和产业织物。 |

| 锦纶(聚酰胺纤维、尼龙) |

锦纶强度高,抗冲击能力强,耐疲劳,易染色,但易吸水,耐酸性差 |

用于衣料服装、产业和装饰地毯等三大领域。 |

|

| 腈纶(聚丙烯腈纤维) |

质轻,保暖,手感柔软,被称为“合成羊毛”。但强度不高,耐磨性和耐酸性差 |

多用于混纺织物,或代替羊毛制成膨体绒线、腈纶毛毯、腈纶地毯。 |

|

| 氨纶(聚氨酯弹性纤维) |

氨纶弹性好,但强度差,耐酸碱性较差化学纤维中质量最轻,强度高, |

用于内衣、游泳衣、松紧带、腰带等弹性织物或与其他纤维混纺。 |

|

| 丙纶(聚丙烯纤维) |

不吸水,耐酸碱性好,做成的面料具有导湿排汗功能。但光热稳定性差,染色性差,采用纺前着色。 |

常用于箱包织带、工业织物和运动服装面料。 |

|

| 维纶(聚乙烯醇纤维) |

吸湿性、保暖性好,被称为“合成棉花”,但强度差,织物易起皱。 |

多与棉花混纺,或用于制作帐篷、帆布、渔网。 |

|

| 碳纤维 |

是高强度、高模量的高性能纤维,兼具碳材料强抗拉力和纤维柔软可加工性两大特征。 |

多用于国防军工和部分民用领域。 |

|

| 芳纶(芳香族聚酰胺纤维) |

具有高强度、高模量和耐高温、耐酸耐碱、重量轻、绝缘、抗老化、生命周期长等性能。 |

用于防弹制品、特种防护服装、电子设备等领域。 |

|

| 再生纤维 |

粘胶纤维、醋酯纤维、铜氨纤维等 |

以天然产物为原料制成的纤维,其中黏胶纤维最为常见,吸湿性、染色性良好,但强度低、弹性差,耐磨性差,织物易起皱,耐碱不耐酸。 |

粘胶纤维用于制作服装面料、床上用品及装饰织物。 |

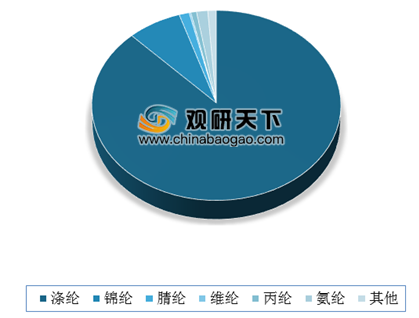

从我国化学纤维产量主要品种分布来看,涤纶是产量最高的化学纤维,产量占比超过 80%。其次是锦纶,产量占比为 6.59%。其他合成纤维的产量占比不高。再生纤维多个品种合计占化学纤维产量的比重为 8.77%。

作为国民经济的传统支柱和重要的民生产业,我国化纤产业在繁荣市场、增加城镇居民收入、促进城镇化发展等方面发挥着重要的作用。我国化纤产量位居全球第一,但在技术、管理、品牌和创新上还有很大提升空间。目前在传统产业供给侧改革的大背景下,化纤行业正加紧对产业结构进行调整和优化升级。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。