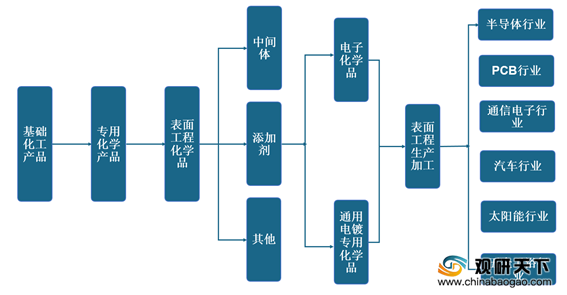

表面工程化学品行业上游为基础化工原料、中间体及助剂等化工产业,下游主要是需要对产品整体或零部件进行表面处理的加工产业。

| 序号 |

公司名称 |

证券代码 |

主营业务 |

优势产品 |

| 1 |

安美特 |

- |

电子化学品、五金涂镀专用化学品及电镀设备 |

PCB 水平沉铜专用化学品、PCB水平镀铜专用化学品、PCB化学镀锡 专用化学品、PCB化学镍金专用化 学品、通用五金酸铜光亮剂等 |

| 2 |

罗门哈斯 |

DOW |

电子材料、能源与公用设施、工程塑料、包装与印刷技术、医疗保健与卫生、安全与防护 |

PCB镀铜光亮剂、PCB水平沉铜专 用化学品、PCB化学镍金专用化学 品 |

| 3 |

麦德美乐思 |

ESI |

电子化学品、通用五金电镀化学品、光掩膜、PET回收等 |

五金前处理、ABS塑胶电镀添加剂、PCB化学沉铜专用化学品、PCB黑孔/黑影直接电镀专用化学品、PCB 化学镀银专用化学品、PCB填孔电镀专用化学品 |

| 4 |

JCU株式会社 |

4975.TSE |

通用五金电镀化学 品、电子化学品、表 面处理及电镀设备 |

ABS塑胶电镀添加剂、PCB水平沉铜专用化学品、PCB化学镍金专用 化学品 |

| 5 |

上村工业株式 会社 |

4966.TSE |

电镀用化学品、表面处理设备 |

PCB化学镍金专用化学品 |

| 6 |

台湾超特 |

- |

PCB用电子化学品 |

PCB用电子化学品如垂直/水平去胶渣专用化学品,垂直/水平沉铜专用化学品 |

| 7 |

光华科技 |

002741.SZ |

化学试剂、电子化学品 |

PCB电子化学品、化学试剂和锂电 池材料等 |

| 8 |

上海新阳 |

300236.SZ |

半导体功能性化学材料、重型防腐涂料 |

半导体封装化学品及其配套设备、 晶圆制程高纯化学品 |

| 9 |

达志科技 |

300530.SZ |

涂镀添加剂、涂镀中间体 |

五金电镀光亮剂酸铜、涂镀中间体 |

| 10 |

风帆科技 |

430221.OC |

五金电镀添加剂、涂镀中间体 |

五金电镀镀锌添加剂 |

| 11 |

天承科技 |

- |

PCB用电子化学品 |

PCB用电子化学品如水平沉铜专用化学品 |

| 12 |

成功科技 |

- |

PCB用电子化学品 |

PCB用电子化学品如化学镍金专用化学品 |

| 13 |

溢诚电子 |

- |

PCB用电子化学品 |

PCB用电子化学品如化学镍金专用化学品 |

在经营方面,安美特、罗门哈斯和麦德美乐思等国际化工巨头的经营规模均较大,JCU株式会社和上村工业株式会社的产品相对聚焦,但经营规模也远超国内同行,而光华科技和上海新阳的经营规模在国内同行中处于领先地位。

| 序号 |

公司名称 |

主要产品及应用领域 |

总资产 |

营业收入 |

| 1 |

罗门哈斯 |

电子材料、能源与公用设施、工程塑料、包装与印刷技术、医疗保健与卫生、安全与防护 |

42222752.88 |

29963476.62 |

| 2 |

麦德美乐思 |

电子化学品、通用五金电镀专用化学品、光掩膜、PET回收等 |

3016787.93 |

1280760.56 |

| 3 |

JCU株式会社 |

通用五金电镀专用化学品、电子化学品、表面处理及电镀设备 |

216555.23 |

146293.08 |

| 4 |

上村工业株式会社 |

电镀用化学品、表面处理设备 |

518565.04 |

342290.45 |

| 5 |

光华科技 |

化学试剂、电子化学品 |

259393.38 |

171362.35 |

| 6 |

上海新阳 |

半导体功能性化学材料、重型防腐涂料 |

186193.81 |

64098.57 |

| 7 |

达志科技 |

涂镀添加剂、涂镀中间体 |

57877.10 |

17349.98 |

| 8 |

风帆科技 |

五金电镀添加剂、涂镀中间体 |

9603.83 |

10008.99 |

| 9 |

三孚新材料 |

电子化学品、通用电镀化学品 |

28699.99 |

22136.09 |

更多深度内容,请查阅观研报告网:

《2021年中国表面工程化学品市场分析报告-市场发展现状与未来趋势研究》

《2021年中国表面工程化学品市场分析报告-行业竞争现状与发展趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。