一、酶制剂行业简介

酶制剂的应用领域广泛,包括纺织、食品、造纸、饲料等生产企业,可以有效降低下游行业生产成本、化解各类原材料价格上涨压力,同时可提高产品生产效率、减少环境污染。

根据观研报告网发布的《2021年中国酶制剂行业分析报告-行业竞争现状与发展战略规划》显示。我国酶制剂起步较晚,随着基础技术的突破,酶制剂品种的增加和应用领域逐步拓宽,应用技术水平持续提高,行业增速保持稳定高速发展。未来,由于生物燃料、环保产业、动物饲料、生物工业、制药领域等下游产业对酶的需求快速增长,酶制剂市场需求将继续增长,酶制剂产业正面临快速发展的时机。

尽管国内酶制剂企业与世界领先的诺维信、杜邦等公司在规模表达系统开发及保护、蛋白质工程改造、发酵工艺等方面仍有差距,特别是在洗涤酶、食品酶等领域,但随着技术水平的不断提高,部分技术领先的国内酶制剂企业逐步打破跨国企业拥有的新菌种、新基因等核心技术壁垒。

二、全球酶制剂市场规模分析

近年来,全球酶制剂市场规模逐年增加,根据数据,2016年全球酶制剂市场规模约为美元约为37.74亿美元,2017年全球酶制剂市场规模约为46亿美元,2008-2017年复合增长率约7.34%,预计2020年全球酶制剂市场规模接近60亿美元,折合人民币420亿元。

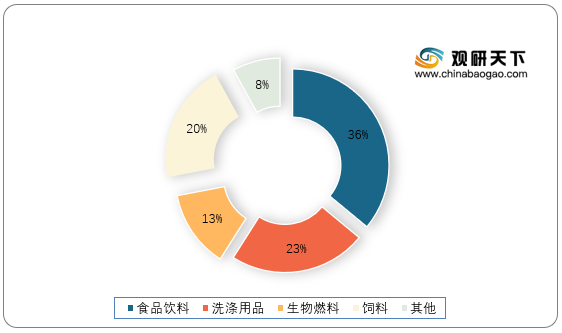

全球酶制剂市场规模保持较高增速,饲用酶贡献明显。观研报告网发布的资料显示,2013年全球酶制剂市场按应用分类,食品和饮料占比36%,洗涤占比23%,饲料占比20%,生物燃料占比13%;按销售区域划分,北美销售规模最大,占比38%,亚太市场仅占22%,亚太酶制剂市场仍有较大的提升空间。

三、我国酶制剂产量规模分析

我国酶制剂处于快速发展阶段,产品竞争力逐步提升目前,国内许多酶制剂生产企业已经形成相应的自主品牌,部分国内品牌的产品在国际市场上不断获得认可,未来随着我国酶制剂工业的不断发展,产品品质的提升,将进一步增强我国酶制剂企业的国际竞争力。

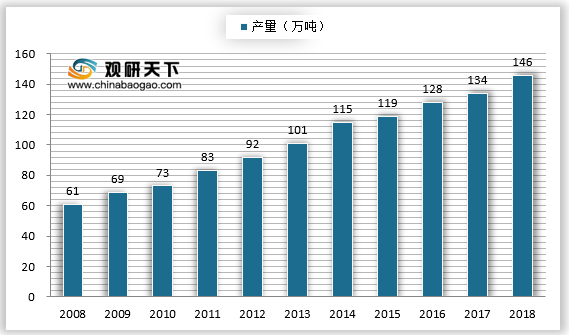

近年来我国酶制剂产量呈明显上升趋势,国内酶制剂企业的国际竞争力逐步增强,2018年酶制剂产量达146万吨,2008-2018平均年复合增长率为9.03%。

四、我国酶制剂出口情况分析

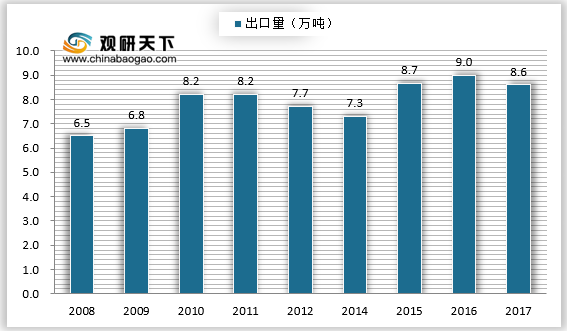

随着国内酶制剂的研发水平和发酵工艺不断提高,生产成本持续降低,饲用酶制剂不但完成进口替代,占领了大部分国内饲用酶制剂市场份额,而且成为少数几个出口创汇的饲料添加剂品种之一。而食品酶、工业洗涤酶等高端领域目前以国外品牌为主,仍有很大的进口替代市场。

酶制剂的应用领域广泛,包括纺织、食品、造纸、饲料等生产企业,可以有效降低下游行业生产成本、化解各类原材料价格上涨压力,同时可提高产品生产效率、减少环境污染。

根据观研报告网发布的《2021年中国酶制剂行业分析报告-行业竞争现状与发展战略规划》显示。我国酶制剂起步较晚,随着基础技术的突破,酶制剂品种的增加和应用领域逐步拓宽,应用技术水平持续提高,行业增速保持稳定高速发展。未来,由于生物燃料、环保产业、动物饲料、生物工业、制药领域等下游产业对酶的需求快速增长,酶制剂市场需求将继续增长,酶制剂产业正面临快速发展的时机。

尽管国内酶制剂企业与世界领先的诺维信、杜邦等公司在规模表达系统开发及保护、蛋白质工程改造、发酵工艺等方面仍有差距,特别是在洗涤酶、食品酶等领域,但随着技术水平的不断提高,部分技术领先的国内酶制剂企业逐步打破跨国企业拥有的新菌种、新基因等核心技术壁垒。

二、全球酶制剂市场规模分析

近年来,全球酶制剂市场规模逐年增加,根据数据,2016年全球酶制剂市场规模约为美元约为37.74亿美元,2017年全球酶制剂市场规模约为46亿美元,2008-2017年复合增长率约7.34%,预计2020年全球酶制剂市场规模接近60亿美元,折合人民币420亿元。

全球酶制剂市场规模保持较高增速,饲用酶贡献明显。观研报告网发布的资料显示,2013年全球酶制剂市场按应用分类,食品和饮料占比36%,洗涤占比23%,饲料占比20%,生物燃料占比13%;按销售区域划分,北美销售规模最大,占比38%,亚太市场仅占22%,亚太酶制剂市场仍有较大的提升空间。

2013年全球酶制剂细分市场占比

数据来源:观研天下数据中心整理

三、我国酶制剂产量规模分析

我国酶制剂处于快速发展阶段,产品竞争力逐步提升目前,国内许多酶制剂生产企业已经形成相应的自主品牌,部分国内品牌的产品在国际市场上不断获得认可,未来随着我国酶制剂工业的不断发展,产品品质的提升,将进一步增强我国酶制剂企业的国际竞争力。

近年来我国酶制剂产量呈明显上升趋势,国内酶制剂企业的国际竞争力逐步增强,2018年酶制剂产量达146万吨,2008-2018平均年复合增长率为9.03%。

2008-2017我国酶制剂产量情况

数据来源:公开资料整理

四、我国酶制剂出口情况分析

随着国内酶制剂的研发水平和发酵工艺不断提高,生产成本持续降低,饲用酶制剂不但完成进口替代,占领了大部分国内饲用酶制剂市场份额,而且成为少数几个出口创汇的饲料添加剂品种之一。而食品酶、工业洗涤酶等高端领域目前以国外品牌为主,仍有很大的进口替代市场。

2008-2017年我国酶制剂产品出口量

数据来源:观研天下数据中心整理

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。