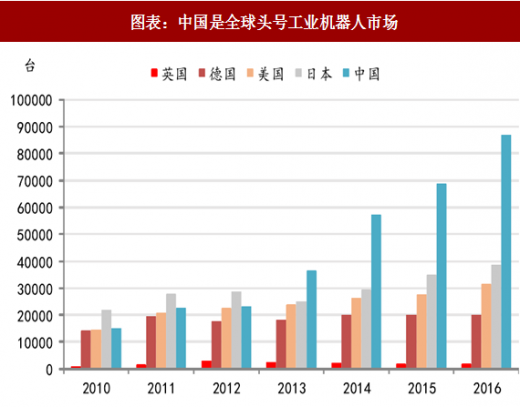

工业机器人行业发展热火朝天:中国市场已经连续五年成为全球头号工业机器人应用市场。随着劳动力成本提升,机器代人加速,中国对工业机器人的需求量急剧增加,2016 年中国市场的工业机器人销量约为 8.7 万台,同比增长约 27%,2010~2016 年中国市场工业机器人销量 CAGR 高达 32%。自 2013 年以来,中国就已成为工业机器人最大的需求市场,销量远超过其他国家,2016 年英国、德国、美国、日本的工业机器人销量分别为 1787、20039、31404、38586 台,远低于中国市场的销量。

受益下游快速增长,中国工业机器人市场 2017 年需求旺盛。根据国家统计局数据,2017 年中国市场工业机器人产量达 13.1 万台,同比增长 68%。从下游需求来看,主要是 3C 行业和汽车行业需求旺盛,负载<20KG 和 165KG

<负载<210kg 的六轴工业机器人需求最大,其中负载<20kg 以下的主要用在 3c 领域的抛光打磨、上下料、分拣、焊接等领域;165kg <负载<210kg 主要用在汽车领域的搬运,码垛等领域。 < span>

高投入难有高产出,国产自主品牌工业机器人发展低预期。

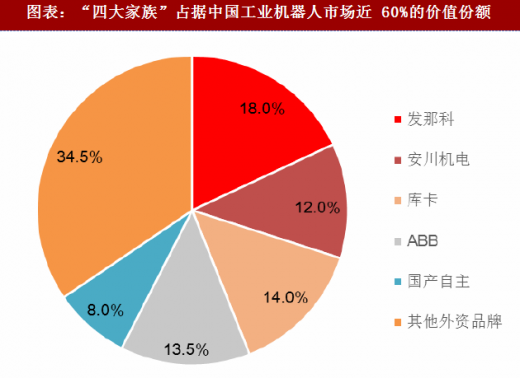

①从价值份额来看,工业机器人“四大家族”占据了中国市场 60% 的份额,而国内自主品牌占比不到 10%。根据 21 世纪经济报道的数据,“四大家族”日本发那科、安川、库卡、瑞典 ABB 占据工业机器人市场价值份额合计近 60%,其他外资合资品牌瓜分了约 35%的份额,国内自主品牌机器人只占据不到 10%的份额。即使从销售台数份额来看,虽然国产自主品牌在中国工业机器人市场占比 30%左右,但是在国家政策鼓励和机器代人加速的大背景下,近年来的比例并没有明显增加,国产自主品牌工业机器人产品整体上仍处于价值链的中低端水平。

参考观研天下发布《 2018-2024年中国工业机器人市场竞争现状分析与投资战略评估研究报告 》

注:CRIA 没有公告 2017H1 的中国工业机器人销量数据,采用国家统计局的产量数据近似代替

注:CRIA 没有公告 2017H1 的中国工业机器人销量数据,采用国家统计局的产量数据近似代替

②国内自主品牌工业机器人 2017 年上半年销量同比增长不到20%,远低于行业增速。根据中国机器人产业联盟 CRIA 发布的数据,2017 年上半年国产工业机器人销量 18519 台,同比增长 19.1%。虽然数据表现不错,但是仍远低于行业整体增速。因 2017 年中国工业机器人尚无销量数据,我们采用产量数据做近似替代。根据国家统计局的数据,2017 年全年中国市场工业机器人产量达 13.1 万台,同比增长 68%。国产自主品牌工业机器人的增速和数量远不及行业的整体情况,主要原因是绝大部分的红利被外资和合资品牌工业机器人所享受。

③工业机器人“四大家族”继续扩大产能,国产自主品牌工业机器人短期内生存空间可能进一步受到挤压。据日本《SankeiBiz》报道,日本发那科公司宣布投资 630 亿日元在茨城县筑西市新建工业机器人工厂,预计 2018 年 8 月正式投产。新工厂投产后,先期阶段一个月生产 2000 台机器人,最终会将月生产能力提升到 4000 台。2017 年 1 月 11 日,库卡公司在上海举行中国二期厂房奠基仪式,宣布再次加大对中国的投资,以期更好地满足中国市场对工业自动化的需求,新厂建成后,库卡在上海的机器人产能有望翻倍。

③工业机器人“四大家族”继续扩大产能,国产自主品牌工业机器人短期内生存空间可能进一步受到挤压。据日本《SankeiBiz》报道,日本发那科公司宣布投资 630 亿日元在茨城县筑西市新建工业机器人工厂,预计 2018 年 8 月正式投产。新工厂投产后,先期阶段一个月生产 2000 台机器人,最终会将月生产能力提升到 4000 台。2017 年 1 月 11 日,库卡公司在上海举行中国二期厂房奠基仪式,宣布再次加大对中国的投资,以期更好地满足中国市场对工业自动化的需求,新厂建成后,库卡在上海的机器人产能有望翻倍。

图表:中国是全球头号工业机器人市场

高投入难有高产出,国产自主品牌工业机器人发展低预期。

①从价值份额来看,工业机器人“四大家族”占据了中国市场 60% 的份额,而国内自主品牌占比不到 10%。根据 21 世纪经济报道的数据,“四大家族”日本发那科、安川、库卡、瑞典 ABB 占据工业机器人市场价值份额合计近 60%,其他外资合资品牌瓜分了约 35%的份额,国内自主品牌机器人只占据不到 10%的份额。即使从销售台数份额来看,虽然国产自主品牌在中国工业机器人市场占比 30%左右,但是在国家政策鼓励和机器代人加速的大背景下,近年来的比例并没有明显增加,国产自主品牌工业机器人产品整体上仍处于价值链的中低端水平。

参考观研天下发布《 2018-2024年中国工业机器人市场竞争现状分析与投资战略评估研究报告 》

图表:“四大家族”占据中国工业机器人市场近 60%的价值份额

图表:国产自主品牌工业机器人销售台数份额占比保持稳定

②国内自主品牌工业机器人 2017 年上半年销量同比增长不到20%,远低于行业增速。根据中国机器人产业联盟 CRIA 发布的数据,2017 年上半年国产工业机器人销量 18519 台,同比增长 19.1%。虽然数据表现不错,但是仍远低于行业整体增速。因 2017 年中国工业机器人尚无销量数据,我们采用产量数据做近似替代。根据国家统计局的数据,2017 年全年中国市场工业机器人产量达 13.1 万台,同比增长 68%。国产自主品牌工业机器人的增速和数量远不及行业的整体情况,主要原因是绝大部分的红利被外资和合资品牌工业机器人所享受。

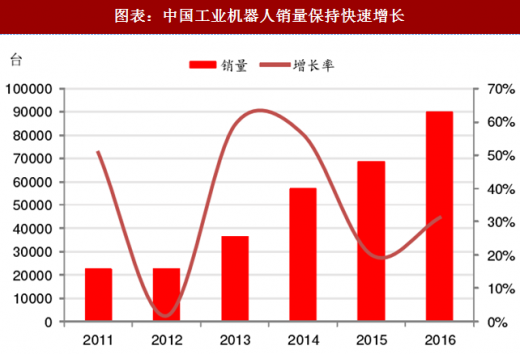

图表:中国工业机器人销量保持快速增长

图表:2017 年中国工业机器人产量加速增长

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。