自2016年短视频行业的风口形成后,尤其因其具备创作门槛低、社交属性强和碎片化娱乐化的特征,迅速在社会上流行起来,在2017年爆发,正式进入“短视频元年”。

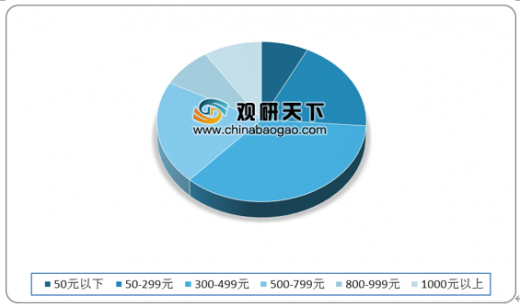

从短视频用户付费情况来看,目前仍以小额消费为主,付费意愿与付费习惯还待培养。从2019年5-11月的数据来看,短视频平台用户的消费金额主要在50-499元之间,其中,300-499 元的消费占比最高,达35.5%。

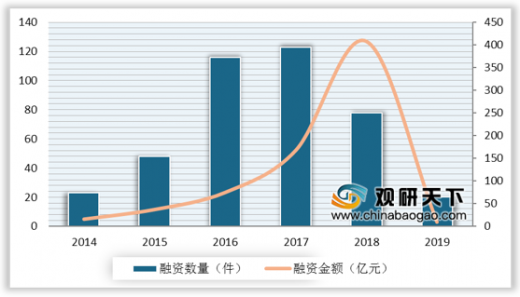

我国短视频行业的投资热度从2014年开始持续升温,融资数量在2017年达到峰值,融资事件共123起;融资金额在2018年达到峰值,为407.87亿元。2019年短视频融资热度下降,融资共发生20起,融资额为9.67亿元。

当前的短视频行业依然是“两超多强”的局面,抖音、快手为领军者,属第一梯队,占比合计约54.2%;第二梯度则是以西瓜、火山、微视等为代表,占比约21.9%。

以上数据资料参考《 2020年中国短视频行业分析报告-市场深度调研与发展规划趋势 》。

短视频特征

| 特征

|

概述

|

| 创作门槛低

|

对内容编辑专业性、拍摄技巧和设备的要求低,普通用户也可以参与短视频制作

|

| 社交属性强

|

基于强互动性和丰富的内容承载量,短视频成为图文社交后的一种新的社交方式

|

| 碎片化娱乐化

|

便于用户在碎片化时间进行消费、传播和分享创作内容

|

资料来源:公开资料

从短视频用户付费情况来看,目前仍以小额消费为主,付费意愿与付费习惯还待培养。从2019年5-11月的数据来看,短视频平台用户的消费金额主要在50-499元之间,其中,300-499 元的消费占比最高,达35.5%。

短视频用户付费情况

数据来源:公开资料

我国短视频行业的投资热度从2014年开始持续升温,融资数量在2017年达到峰值,融资事件共123起;融资金额在2018年达到峰值,为407.87亿元。2019年短视频融资热度下降,融资共发生20起,融资额为9.67亿元。

2014-2019年我国短视频行业beplay网站地址 金额及数量

数据来源:公开资料

当前的短视频行业依然是“两超多强”的局面,抖音、快手为领军者,属第一梯队,占比合计约54.2%;第二梯度则是以西瓜、火山、微视等为代表,占比约21.9%。

短视频各梯队对应用户渗透率

数据来源:公开资料(TC)

以上数据资料参考《 2020年中国短视频行业分析报告-市场深度调研与发展规划趋势 》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。