净水器也叫净水机、水质净化器,是按对水的使用要求对水质进行深度过滤、净化处理的水处理设备。

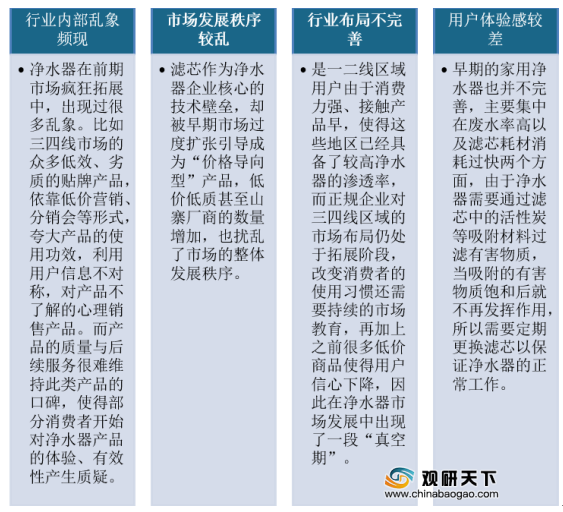

自2018年以来,受行业内部乱象、市场发展秩序较乱、行业不完善等不利因素影响,我国净水器行业进入瓶颈期,发展疲态,已连续两年出现了增速减缓。尤其是进入2020年,新冠疫情的的爆发,使得净水器市场再次出现下跌。但随着疫情的好转,净水器线下市场依然逐步恢复,线下市场降幅开始逐步收窄,部分品牌已经展开会销、内购等活动来拉升市场份额。

根据数据显示,2019年我国净水器市场的整体规模下降了1.9%;2020年一季度净水器线下零售量同比下降52.4%,零售额同比下降53.8%,线上零售量同比增长43.5%,零售额同比增长12.1%;到同年7月净水器线下市场销额12.4亿元,同比降幅收窄至-20.7%,销量32.1亿元,同比降幅收窄至-22.7%。预计到2020年全年,我国净水器市场规模将低于300亿元。

但净水器行业就没有增长空间了吗?显然不是。从目前来看,净水器增长空间仍然充裕。一方面,与欧美、日、韩等国家相比,我国净水器行业的渗透率仍较低,蕴藏了极大的消费潜力。另一方面,消费者对于生活健康的重视程度越来越高,对于扫地机器人、净水器等新兴家电产品的消费投入也在增长;此外疫情的爆发,也使得消费者更加重视生活中的饮食饮水健康、食品安全。

另外从长远来看,我国净水器市场仍然会保持整体增长的趋势。一方面,得益于安吉尔、A O史密斯、美的等头部品牌持续进行的渠道下沉战略,促进净水器产品走入更多普通用户家中,净水器市场的蛋糕仍然会“越做越大”。另一方面,行业标准的不断完善,也为整体发展提供了强有力的支持。例如在2019年,国家标准化管理委员会对《净水机水效限定值及水效等级》拟立项强制性国家标准项目公开征求意见,进一步规范净水行业的生产制造,加速淘汰目前市场中低价、低质的净水器产品。

而一个行业想要获得长期稳定的可持续发展,则离不来市场良好的秩序、行业标准和企业。其中企业负责通过技术解决用户消费的痛点,行业标准则用于规范市场,来保障良好竞争秩序。

以净水器中的核心技术“杂质过滤”为例。据资料显示,前期大规模铺货的低价净水器,很多都是采用超滤膜技术的产品,虽然打着“净水器”的旗号,但是此类产品实际上并不能满足“水质直饮”的需求。直到反渗透膜技术的出现与普及,才使得“直饮水”成为了净水器的标配。这一技术发展的重要节点也进一步压缩了市场边缘以及低效产品、山寨产品的生存空间。而当反渗透膜技术逐步成为行业主流,就需要下一个技术关键点推动产品形态改变,进而引发整个行业的变革。由此而可见,在这场技术竞赛中,各个企业在“赛跑”,到达同一个技术水平后,谁能找准赛道并率先迈出下一步,就能在“市场”这条赛道中取得领先的优势。

用户方面,技术更新带来体验升级,从而推动购机与换新需求。反映到实际的使用当中,全新的滤芯技术为用户带来的就是更加低廉的使用成本、更高的效能以及更长的滤芯更换周期,解决了之前用户所遇到的“废水”以及“耗材成本高”的痛点。同时技术领先也将成为头部企业对尾部市场进行收割的重要武器。

此外,除了在核心的过滤技术上进行突破外,近两年净水器行业中还逐渐出现“细分市场”。例如安吉尔提出的厨房中央净水系统,就集中在厨房用水领域,而这也可以说除了直饮水以外,对日常生活中的厨房用水净化场景进行渗透。全新的“厨房用水安全”理念,则将家庭用水场景细分为“饮”和“用”两个场景,以厨房用水为例,“大通量”成为了一项最关键的技术指标。此外厨房饮水与用水全净化概念的提出,也创造了一个新的赛道,虽然净水器细分市场仍然处于初期发展阶段,但在未来的市场中,可能会成为净水器市场增长的主要拉动力。

由此可见,随着我国净水器相关产品的新一轮技术革命到来,行业内将迎来新一轮的洗牌,而依托技术更新带来的“高能效、低成本”的净水器也将被更多的家庭所接纳。(WW)

相关行业分析报告参考《2020年中国净水器行业前景分析报告-产业竞争格局与未来动向研究》

自2018年以来,受行业内部乱象、市场发展秩序较乱、行业不完善等不利因素影响,我国净水器行业进入瓶颈期,发展疲态,已连续两年出现了增速减缓。尤其是进入2020年,新冠疫情的的爆发,使得净水器市场再次出现下跌。但随着疫情的好转,净水器线下市场依然逐步恢复,线下市场降幅开始逐步收窄,部分品牌已经展开会销、内购等活动来拉升市场份额。

净水器市场之所以出现瓶颈的原因分析

资料来源:公开资料整理

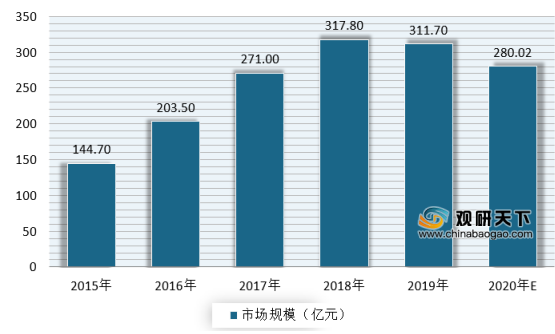

根据数据显示,2019年我国净水器市场的整体规模下降了1.9%;2020年一季度净水器线下零售量同比下降52.4%,零售额同比下降53.8%,线上零售量同比增长43.5%,零售额同比增长12.1%;到同年7月净水器线下市场销额12.4亿元,同比降幅收窄至-20.7%,销量32.1亿元,同比降幅收窄至-22.7%。预计到2020年全年,我国净水器市场规模将低于300亿元。

2015-2020年我国净水器市场规模预测情况

数据来源:公开数据整理

但净水器行业就没有增长空间了吗?显然不是。从目前来看,净水器增长空间仍然充裕。一方面,与欧美、日、韩等国家相比,我国净水器行业的渗透率仍较低,蕴藏了极大的消费潜力。另一方面,消费者对于生活健康的重视程度越来越高,对于扫地机器人、净水器等新兴家电产品的消费投入也在增长;此外疫情的爆发,也使得消费者更加重视生活中的饮食饮水健康、食品安全。

另外从长远来看,我国净水器市场仍然会保持整体增长的趋势。一方面,得益于安吉尔、A O史密斯、美的等头部品牌持续进行的渠道下沉战略,促进净水器产品走入更多普通用户家中,净水器市场的蛋糕仍然会“越做越大”。另一方面,行业标准的不断完善,也为整体发展提供了强有力的支持。例如在2019年,国家标准化管理委员会对《净水机水效限定值及水效等级》拟立项强制性国家标准项目公开征求意见,进一步规范净水行业的生产制造,加速淘汰目前市场中低价、低质的净水器产品。

而一个行业想要获得长期稳定的可持续发展,则离不来市场良好的秩序、行业标准和企业。其中企业负责通过技术解决用户消费的痛点,行业标准则用于规范市场,来保障良好竞争秩序。

以净水器中的核心技术“杂质过滤”为例。据资料显示,前期大规模铺货的低价净水器,很多都是采用超滤膜技术的产品,虽然打着“净水器”的旗号,但是此类产品实际上并不能满足“水质直饮”的需求。直到反渗透膜技术的出现与普及,才使得“直饮水”成为了净水器的标配。这一技术发展的重要节点也进一步压缩了市场边缘以及低效产品、山寨产品的生存空间。而当反渗透膜技术逐步成为行业主流,就需要下一个技术关键点推动产品形态改变,进而引发整个行业的变革。由此而可见,在这场技术竞赛中,各个企业在“赛跑”,到达同一个技术水平后,谁能找准赛道并率先迈出下一步,就能在“市场”这条赛道中取得领先的优势。

用户方面,技术更新带来体验升级,从而推动购机与换新需求。反映到实际的使用当中,全新的滤芯技术为用户带来的就是更加低廉的使用成本、更高的效能以及更长的滤芯更换周期,解决了之前用户所遇到的“废水”以及“耗材成本高”的痛点。同时技术领先也将成为头部企业对尾部市场进行收割的重要武器。

此外,除了在核心的过滤技术上进行突破外,近两年净水器行业中还逐渐出现“细分市场”。例如安吉尔提出的厨房中央净水系统,就集中在厨房用水领域,而这也可以说除了直饮水以外,对日常生活中的厨房用水净化场景进行渗透。全新的“厨房用水安全”理念,则将家庭用水场景细分为“饮”和“用”两个场景,以厨房用水为例,“大通量”成为了一项最关键的技术指标。此外厨房饮水与用水全净化概念的提出,也创造了一个新的赛道,虽然净水器细分市场仍然处于初期发展阶段,但在未来的市场中,可能会成为净水器市场增长的主要拉动力。

由此可见,随着我国净水器相关产品的新一轮技术革命到来,行业内将迎来新一轮的洗牌,而依托技术更新带来的“高能效、低成本”的净水器也将被更多的家庭所接纳。(WW)

相关行业分析报告参考《2020年中国净水器行业前景分析报告-产业竞争格局与未来动向研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。