软体家具主要指的是以海绵、织物为主体的家具。软体家私的制造工艺主要依靠手工工艺,主工序包括钉内架、打底布、粘海绵、裁、车外套到最后的扪工工序。例如沙发、床等家具。软体家私属于家私中的一种,包含了休闲布艺、真皮、仿皮、皮加布类的沙发、软床。现代家私是分类更为明细的一种家私类型。 目前软体家私行业在整个中国以北京,香河家具之都,四川成都,广东等地已经形成了较大的生产基地。

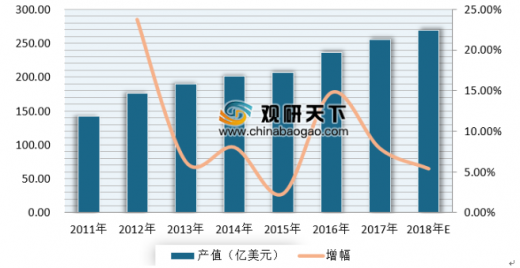

近年来,随着经济快速发展以及居民生活水平提高,国内软体家具行业保持平稳增长态势,并成为全球软体家具最大的生产国与消费国。数据显示,到2017年软体家具产值已超过250亿美元,预计到2018年其产值将在269.02亿美元左右。

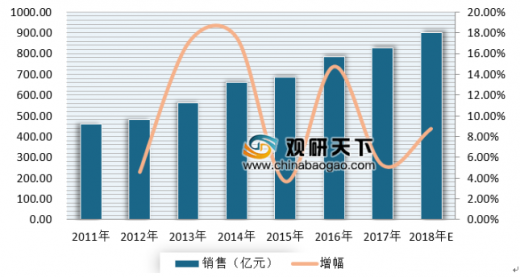

从销售收入来看,2011-2017年我国软体家具制造行业销售收入同样呈逐年上升趋势。2017年我国软体家具制造行业销售收入已达826.63亿元,同比增长5.25%,预计2018年销售收入在899.12亿元。

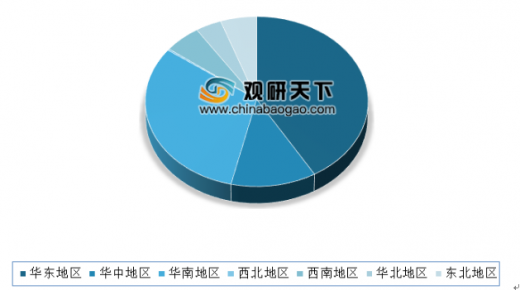

从区域分布来,中国软体家具制造企业大多数集中在华东和华南地区。数据显示,2017年,华东地区销售收入所占比重达41.64%,华南地区占比31.32%,合计比重超过七成,其余地区均在13%以下,区域集中度较高。

从市场份额来看,行业内龙头企业占据的份额并不高,中小企业仍占据主导地位,产业集中度较低。但中小企业产品多集中于国内低端市场,产品同质化现象较为严重,随着人们生活水平的提高,更多的消费者将选择更具品牌知名度的龙头企业的产品。

总体而言,我国软体家具市场是一个成长迅速、潜力巨大的成熟市场,随着国外更多产品的进入和国内品牌的逐步成长,中国软体家具市场也已进入繁荣的阶段,但竞争尤为激烈。目前,部分世界一流软体家具品牌厂商,如意大利的Natuzzi、Flexform、德国的牛蛙、PBVHolding、美国的LA-Z-BOY等都凭借先进的设计理念、优质的产品质量和丰富的销售经验开始拓展全球市场。

近年来,随着经济快速发展以及居民生活水平提高,国内软体家具行业保持平稳增长态势,并成为全球软体家具最大的生产国与消费国。数据显示,到2017年软体家具产值已超过250亿美元,预计到2018年其产值将在269.02亿美元左右。

2010-2018年我国软体家具产值情况

数据来源:中国家具协会

从销售收入来看,2011-2017年我国软体家具制造行业销售收入同样呈逐年上升趋势。2017年我国软体家具制造行业销售收入已达826.63亿元,同比增长5.25%,预计2018年销售收入在899.12亿元。

2010-2018年我国中国软体家具制造行业销售收入及增长情况

数据来源:中国家具协会

从区域分布来,中国软体家具制造企业大多数集中在华东和华南地区。数据显示,2017年,华东地区销售收入所占比重达41.64%,华南地区占比31.32%,合计比重超过七成,其余地区均在13%以下,区域集中度较高。

2017年中国软体家具制造行业各区域销售收入占比

数据来源:中国家具协会

从市场份额来看,行业内龙头企业占据的份额并不高,中小企业仍占据主导地位,产业集中度较低。但中小企业产品多集中于国内低端市场,产品同质化现象较为严重,随着人们生活水平的提高,更多的消费者将选择更具品牌知名度的龙头企业的产品。

总体而言,我国软体家具市场是一个成长迅速、潜力巨大的成熟市场,随着国外更多产品的进入和国内品牌的逐步成长,中国软体家具市场也已进入繁荣的阶段,但竞争尤为激烈。目前,部分世界一流软体家具品牌厂商,如意大利的Natuzzi、Flexform、德国的牛蛙、PBVHolding、美国的LA-Z-BOY等都凭借先进的设计理念、优质的产品质量和丰富的销售经验开始拓展全球市场。

数据来源:互联网,中国家具协会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。