水泥工业是我国国民经济发展的重要基础原材料工业。我国的水泥产品主要有通用水泥、专用水泥以及特性水泥。水泥广泛应用于土木建筑、水利、国防等工程,对改善人民生活,促进国家经济建设和国防安全起到了重要作用。水泥行业的产业链,包括材料供应商、设备供应商、产品以及其他的应用领域。

最近半年,与水泥应用息息相关的房地产行业正逐步回暖,预计会带动水泥市场进一步增长。据数据显示,2020年1—6月全国房地产开发投资62780亿元,同比增长1.9%,房地产开发企业到位资金83344亿元,同比下降1.9%,降幅比前5个月收窄4.2个百分点。

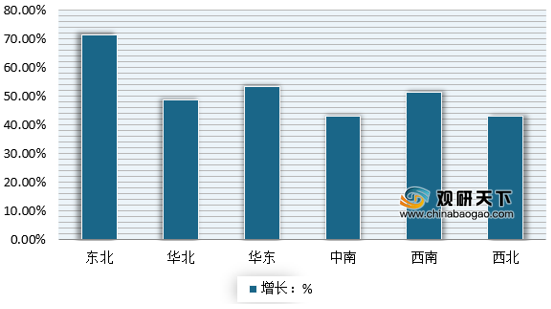

根据全国五大区域的行业集中度分析,可以发现东北集中度最高,超过70%,华东、西南位列第二梯队,均超50%,中南、西北集中度最低,仅43%。

但通过全国各区域水泥行业产能利用率分析,发现中南地区水泥产能利用率较高,市场需求较好。

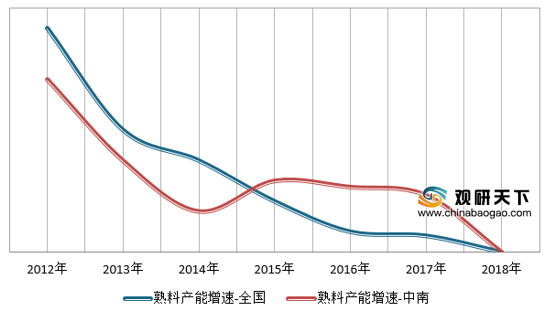

纵观往年,我们可以用水泥产量与熟料产量比值以及熟料产能利用率来衡量行业的景气度来看,在此方面,发现中南地区的两个指标在九年间均保持在全国平均水平之上。整体来说,2011年至2014年中南地区熟料产能增速低于全国平均水平;2015年后熟料产能增速明显高于全国,但差距正在逐步缩小,至2018年已缩小至0.23%。由此可见,中南地区的水泥行业景气度好于全国平均水平。

相关行业分析报告参考《 2020年中国水泥市场前景研究报告-市场竞争格局与未来趋势预测 》。

最近半年,与水泥应用息息相关的房地产行业正逐步回暖,预计会带动水泥市场进一步增长。据数据显示,2020年1—6月全国房地产开发投资62780亿元,同比增长1.9%,房地产开发企业到位资金83344亿元,同比下降1.9%,降幅比前5个月收窄4.2个百分点。

2019-2020年前6月中国房地产开发投资增速变化情况

资料来源:公开数据整理

根据全国五大区域的行业集中度分析,可以发现东北集中度最高,超过70%,华东、西南位列第二梯队,均超50%,中南、西北集中度最低,仅43%。

2019年全国各区域水泥市场集中度(CR5)

资料来源:中国水泥网

但通过全国各区域水泥行业产能利用率分析,发现中南地区水泥产能利用率较高,市场需求较好。

纵观往年,我们可以用水泥产量与熟料产量比值以及熟料产能利用率来衡量行业的景气度来看,在此方面,发现中南地区的两个指标在九年间均保持在全国平均水平之上。整体来说,2011年至2014年中南地区熟料产能增速低于全国平均水平;2015年后熟料产能增速明显高于全国,但差距正在逐步缩小,至2018年已缩小至0.23%。由此可见,中南地区的水泥行业景气度好于全国平均水平。

2011-2018全国及中南地区测算

资料来源:公开数据整理

2012-2018年全国及中南燃料产能同比增速

资料来源:公开数据整理(lyf)

相关行业分析报告参考《 2020年中国水泥市场前景研究报告-市场竞争格局与未来趋势预测 》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。