2017-2020年,动车组迎来大修大检期,中车维修收入有望迎来高速增长。这部分收入将构成动车组收入的重要成分,并且,伴随我国动车组运行年限的不断拉长,以保养、维修为主要内容的后市场业务贡献将持续提升。

我国目前在役的动车组具备相对固定的修程。欧系车型CRH-1、CRH-3、CRH-5、CRH380B及CRH380C修程一致:每运行120万公里或3年进行三级修,每运行240万公里或6年进行四级修,每运行480万公里或12年进行五级修。CRH-2、CRH380A则采用更短的修程。为了简化问题,此处统一了各类车型的修程,理由有二:一方面,这两类车型修程虽短,但单次维修金额相对均较低,抵消了高频次带来的影响;另一方面,铁总近日宣布有可能延长两类车型的修程,未来或将在实质上统一修程。

参考观研天下发布《2017-2022年中国高速动车组行业市场发展现状及十三五市场商机分析报告》

根据我国动车组运行的情况,动车组往往两年可以跑满120万公里,因此动车组一般每八年经历一个完整的维修周期,在运行的第二年、第四年、第六年及第八年分别进行周期内的第一次三级修、四级修、第二次三级修、五级修。

基于不同动车组的维修周期和我国动车组制式分布来测算动车组的维修需求规模。假设第T-8年、T-6年、T-4年、T-2年运营的车辆分别进行五级修、三级修、四级修和三级修,三、四、五级维修成本分别为1200万元/列、2400万元/列和3500万元/列。

测算结果显示,动车组大修数量在2016年增速高达40.51%、首次达到800列以上,可以说标志了大修期的起点。2017-2020年,进入大修期的动车列数将分别达到1024、1204、1312、1489列,其中四级修、五级修所占比例分别为31.25%、46.01%、53.66%及43.65%。

动车大修收入将成为中车动车板块的重要补充,尤其在17-18年新车购置可能下降的背景下。根据的测算,动车组维修金额未来四年将分别为173.27、232.41、271.07、278.35亿元,期间CAGR达到17.11%,分别占到当年动车组新车购置金额的37.60%、51.07%、52.53%、43.63%。结合新增车辆收入及维修收入,得到中车动车组板块未来的收入预测。预计2017-2020,动车组总收入将达到604.27、766.41、882.07、959.35亿元。

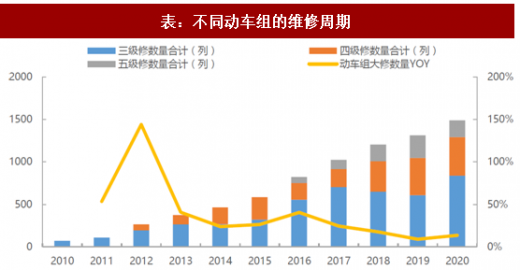

我国目前在役的动车组具备相对固定的修程。欧系车型CRH-1、CRH-3、CRH-5、CRH380B及CRH380C修程一致:每运行120万公里或3年进行三级修,每运行240万公里或6年进行四级修,每运行480万公里或12年进行五级修。CRH-2、CRH380A则采用更短的修程。为了简化问题,此处统一了各类车型的修程,理由有二:一方面,这两类车型修程虽短,但单次维修金额相对均较低,抵消了高频次带来的影响;另一方面,铁总近日宣布有可能延长两类车型的修程,未来或将在实质上统一修程。

参考观研天下发布《2017-2022年中国高速动车组行业市场发展现状及十三五市场商机分析报告》

根据我国动车组运行的情况,动车组往往两年可以跑满120万公里,因此动车组一般每八年经历一个完整的维修周期,在运行的第二年、第四年、第六年及第八年分别进行周期内的第一次三级修、四级修、第二次三级修、五级修。

表:不同动车组的维修周期

资料来源:观研天下整理

基于不同动车组的维修周期和我国动车组制式分布来测算动车组的维修需求规模。假设第T-8年、T-6年、T-4年、T-2年运营的车辆分别进行五级修、三级修、四级修和三级修,三、四、五级维修成本分别为1200万元/列、2400万元/列和3500万元/列。

测算结果显示,动车组大修数量在2016年增速高达40.51%、首次达到800列以上,可以说标志了大修期的起点。2017-2020年,进入大修期的动车列数将分别达到1024、1204、1312、1489列,其中四级修、五级修所占比例分别为31.25%、46.01%、53.66%及43.65%。

表:不同动车组的维修周期

资料来源:观研天下整理

动车大修收入将成为中车动车板块的重要补充,尤其在17-18年新车购置可能下降的背景下。根据的测算,动车组维修金额未来四年将分别为173.27、232.41、271.07、278.35亿元,期间CAGR达到17.11%,分别占到当年动车组新车购置金额的37.60%、51.07%、52.53%、43.63%。结合新增车辆收入及维修收入,得到中车动车组板块未来的收入预测。预计2017-2020,动车组总收入将达到604.27、766.41、882.07、959.35亿元。

图:动车组大修收入有望保持快速提升

资料来源:观研天下整理

图:国内2017-2020年动车组收入预测表(单位:亿元)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。