集装箱是能装载包装或无包装货进行运输,并便于用机械设备进行装卸搬运的一种成组工具。按照所装货物种类分,集装箱分为:干货集装箱、散货集装箱、液体货集装箱、冷藏箱集装箱,以及一些特种专用集装箱等。

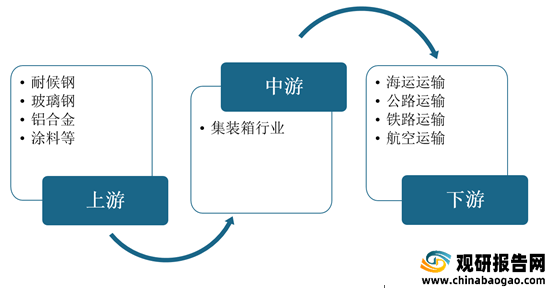

集装箱制造产业上游主要为提供钢材的各类钢企,涂料公司、木材供应商以及各类小型五金件等;中游则为各集装箱制造商;下游主要为各类运输公司。

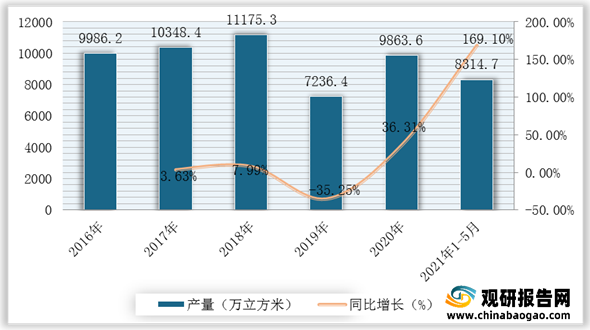

我国海运和水运的迅速发展,促进集装箱行业规模扩张。根据数据显示,2019年我国集装箱产量为7236.4万立方米,2020年我国集装箱产量为9863.6万立方米,同比增长36.31%;2021年1-5月我国集装箱产量达到8314.7万立方米,同比增长169.1%。

一、 供应商的议价能力

供应方主要是通过提高投入要素价格与降低单位价值质量的能力,来影响行业中现有企业的赢利能力与产品竞争力。目前,我国集装箱行业的供应商主要为耐候钢、玻璃钢、铝合金、涂料等原材料的供应商,这类企业发展成熟,市场供应充足,所以其议价能力较弱。

二、 购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前集装箱已经被广泛应用于生活。下游客户多为消费者,随着产品不断升级,购买者的议价能力也会不断降低。

三、 新进入者的威胁

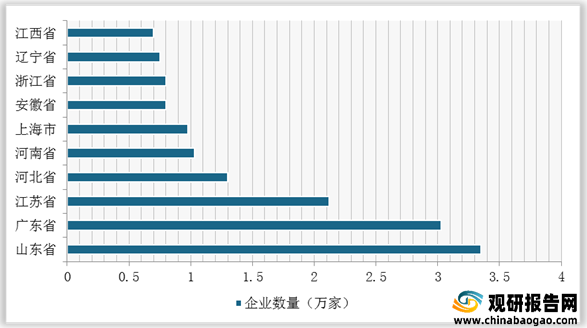

近几年,我国集装箱相关企业注册量逐年递增。根据数据显示,2020年我国集装箱相关企业注册量为4.59万家,较2019年同比增长40%。

从地域来看,山东省的集装箱相关企业数量最多,达3.35万家;其次为广东省,企业数量为3.03万家;江苏省企业数量为2.12万家。

四、 替代品的威胁

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生互相竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。集装箱行业的产品本身并无外在的替代品威胁,行业主要体现为各种集装箱产品内部不同材料和工艺产品之间的替代威胁。目前,环保概念已经逐渐深入各航运公司和港口当局的营运过程,集装箱制造业也正努力在这一方面迈出坚实的一步。以环保材料为主的集装箱将成为现有集装箱主要替代品,对现有的集装箱行业产生一定威胁。

五、 同业竞争者的竞争程度

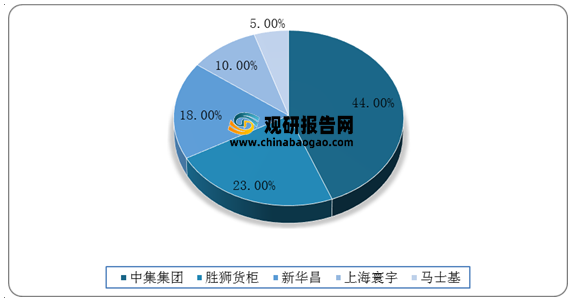

目前,世界95%以上的集装箱来自中国,其中生产规模最大的三家公司是中集集团、胜狮货柜、新华昌三家公司。根据数据显示,2019年我国中集集团市份额额占比最大,达44%;其次为胜狮货柜,市场份额占比为23%;新华昌市场份额占比为18%。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

集装箱分类

| 类别 |

概述 |

|

| 干货集装箱 |

杂货集装箱是是最普通的集装箱,主要用于运输一般杂货,适合各种不需要调节温度的货物使用的集装箱,一般称通用集装箱。 |

|

| 散货集装箱 |

散货集装箱是用以装载粉末、颗粒状货物等各种散装的货物的集装箱。 |

|

| 液体集装箱 |

液体货集装箱是用以装载液体货物的集装箱。 |

|

| 冷藏集装箱 |

冷藏集装箱是一种附有冷冻机设备,并在内壁敷设热传导率较低的材料,用以装载冷冻、保温、保鲜货物的集装箱。 |

|

| 特种专用集装箱 |

汽车集装箱 |

汽车集装箱是一种专门设计用来装运汽车,并可分为两层装货的集装箱。 |

| 牲畜集装箱 |

牲畜集装箱是一种专门设计用来装运活"牲畜的集装箱,有通风设施,带有喂料和除粪装置。 |

|

| 兽皮集装箱 |

兽皮集装箱是一种专门设计用来装运生皮等带汁渗漏性质的货物,有双层底,可存贮渗漏出来的液体的集装箱。 |

|

资料来源:观研天下整理

集装箱制造产业上游主要为提供钢材的各类钢企,涂料公司、木材供应商以及各类小型五金件等;中游则为各集装箱制造商;下游主要为各类运输公司。

集装箱行业产业链

资料来源:观研天下整理

我国海运和水运的迅速发展,促进集装箱行业规模扩张。根据数据显示,2019年我国集装箱产量为7236.4万立方米,2020年我国集装箱产量为9863.6万立方米,同比增长36.31%;2021年1-5月我国集装箱产量达到8314.7万立方米,同比增长169.1%。

2016-2021年1-5月我国集装箱产量及增速

数据来源:观研天下整理

一、 供应商的议价能力

供应方主要是通过提高投入要素价格与降低单位价值质量的能力,来影响行业中现有企业的赢利能力与产品竞争力。目前,我国集装箱行业的供应商主要为耐候钢、玻璃钢、铝合金、涂料等原材料的供应商,这类企业发展成熟,市场供应充足,所以其议价能力较弱。

根据数据显示,2019年我国铝合金行业产量达到942.1万吨,较2018年同比增长2.7%;2020年1-11月产量为868.7万吨,同比增长7.9%。

2017-2020年1-11月我国铝合金行业产量及增速

数据来源:观研天下整理

二、 购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前集装箱已经被广泛应用于生活。下游客户多为消费者,随着产品不断升级,购买者的议价能力也会不断降低。

根据数据显示,2020年我国集装箱吞吐量达到26430万TEU,较2019年同比增长1.2%;2021年1-5月我国集装箱吞吐量为11391万TEU,同比增长16.8%。

2016-2021年1-5月我国集装箱吞吐量及增速

数据来源:观研天下整理

三、 新进入者的威胁

近几年,我国集装箱相关企业注册量逐年递增。根据数据显示,2020年我国集装箱相关企业注册量为4.59万家,较2019年同比增长40%。

2015-2020年我国集装箱相关企业注册量及增速

数据来源:观研天下整理

从地域来看,山东省的集装箱相关企业数量最多,达3.35万家;其次为广东省,企业数量为3.03万家;江苏省企业数量为2.12万家。

2020年我国集装箱相关企业地域分布TOP10

数据来源:观研天下整理

四、 替代品的威胁

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生互相竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。集装箱行业的产品本身并无外在的替代品威胁,行业主要体现为各种集装箱产品内部不同材料和工艺产品之间的替代威胁。目前,环保概念已经逐渐深入各航运公司和港口当局的营运过程,集装箱制造业也正努力在这一方面迈出坚实的一步。以环保材料为主的集装箱将成为现有集装箱主要替代品,对现有的集装箱行业产生一定威胁。

五、 同业竞争者的竞争程度

目前,世界95%以上的集装箱来自中国,其中生产规模最大的三家公司是中集集团、胜狮货柜、新华昌三家公司。根据数据显示,2019年我国中集集团市份额额占比最大,达44%;其次为胜狮货柜,市场份额占比为23%;新华昌市场份额占比为18%。(TJL)

2019年我国集装箱生产企业市场份额分布情况

数据来源:观研天下整理

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。