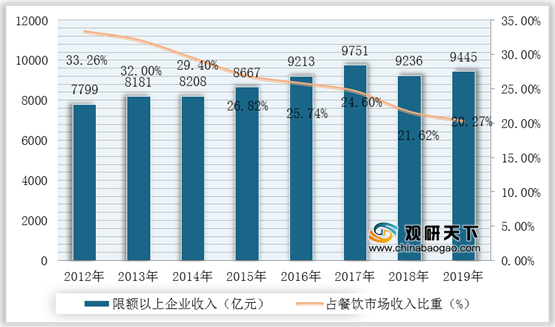

2020年6月,西贝入股快餐品牌小女当家,北京“十八汆”、“秦小贤”等相继开业,老乡鸡、真功夫等疫情后逆势加速突围……我国快餐行业进入了“黄金时代”,中式快餐群雄割据、竞争变得异常激烈。目前,国内大型餐饮连锁企业的市场份额正在越来越小,2019年年收入超过200万的餐饮企业收入仅仅占我国餐饮市场全部收入的20%。

一、供应商的议价能力

我国中式快餐行业供应商基本上是经营大米、蔬菜、菌类、肉类等原料的农民或企业。通常而言,我国对于食品原料的物价还是有一定控制的,所以供应商的议价能力并不高。此外,由于此类供应商数量非常多,选择余地很大,即使原有的供应商抬价,企业也可以另择他路。因此,我国中式快餐行业供应商议价能力较弱。

二、购买者的议价能力

中式快餐行业在全国地区的价格基本上是统一的,因此单个消费者只有购买的选择而没有议价的可能。而在针对团体顾客议价时,中式快餐企业必须根据不同的目标市场、价格需求弹性和感知价值来确定具体的价格。既要稳定零散的个人客户,又要获得团体客户的大单,需要中式快餐在创新多元化产品与保留精品上下功夫,才能获得产品议价的主动权。

三、新进入者的威胁

新进入者在给行业带来新活力的同时,可能会与现有企业存在原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,行业竞争更加激烈。由于我国中式快餐行业技术不高,进入和退出壁垒较低,从而使得许多企业进入中式快餐行业,对中式快餐行业新进入者的威胁较大。不过,中式快餐对厨房要求很高,尤其是油烟污水的排放处理,所以在门面装修、厨房设计方面成本更高。此外,中餐标准化连锁化必然会导致人力成本直线上升,比如厨师工资、员工培训成本以及服务人员成本。

四、替代品的威胁

替代品是指那些与本行业的产品有同样功能的其他产品。目前,我国中式快餐行业替代品的威胁主要来自菜系类细分品种、不同地域间菜品味道和其他餐饮业的竞争。

(1)不同地域间菜品味道的竞争

食物有不同的烹饪方法,例如蒸、煮、炒、煎炸、清炖等等,菜品的味道受地域的限制也有所不同,例如,南方的消费者是侧重于清淡的食品,北方人则喜欢口味较重的产品,川渝湘等地则喜欢辣的食物。因此,国内中式快餐行业相关企业必须明确定位目标市场,考虑不同地区的饮食文化和群众的喜好,积极开发能够赢得更多顾客的新品种和新口味。

(2)不同地域间菜系产品的竞争

我国餐饮菜品类型丰富,细分赛道极多,按照菜式可分为十多个类别,中式快餐市场在整个中式餐饮行业的市场占有率仅为12.2%。但最著名的有八大菜系,其中粤菜、川菜、鲁菜、湘菜受欢迎程度较高。因此,我国中式快餐行业相关企业若想打通全国市场,就必须考虑不同地区的饮食文化和群众的喜好。

(3)其他餐饮业的竞争

国外餐饮企业竞争:近年来,一些外国著名餐饮业瞄准中国市场,开始打造符合中国特色的中式快餐,比如百盛餐饮的进驻及肯德基等打造的中式快餐食品。国内餐饮企业竞争:我国快餐企业如雨后春笋般蓬勃兴起,比如马兰拉面、傣妹火锅、兰州拉面、宁夏的手抓羊肉等连锁快餐企业纷纷拔地而起,这无疑对现有的中式快餐企业造成极大的替代产品威胁。而且,由于中式快餐趋于“平民化”,所以对于高端消费市场有所缺失。

五、同业竞争者的竞争程度

目前,我国中式快餐行业企业竞争主要集中在价格、产品介绍、服务质量、就餐环境、企业文化等方面,而这些恰好是消费者在选择餐饮企业品牌所考量的因素,所以也共同决定了中式快餐业界的市场竞争。

同时,在2020年疫情后,我国快餐行业发生了变革,越来越多的快餐品牌逐渐走连锁化、品牌化路线。而中式快餐作为餐饮市场未来增长的主引擎,不仅吸引了众多资本的目光,也被餐饮行业其他赛道的头部企业“盯上”,开始跨界打劫,这让中式快餐行业呈现多元化趋势,竞争赛道拥挤。

综上所述,基于波特五力模型分析,我国中式快餐行业应当实施品牌战略与市场细分,做好自我定位,并开展合适的营销策略,从而促进中式快餐企业的成长。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国中式快餐市场调研报告-市场深度分析与投资前景研究》

《2020年中国中式快餐行业投资分析报告-市场竞争现状与发展商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

2012-2019年收入200万以上餐饮企业收入和市场比重

数据来源:公开资料整理

一、供应商的议价能力

我国中式快餐行业供应商基本上是经营大米、蔬菜、菌类、肉类等原料的农民或企业。通常而言,我国对于食品原料的物价还是有一定控制的,所以供应商的议价能力并不高。此外,由于此类供应商数量非常多,选择余地很大,即使原有的供应商抬价,企业也可以另择他路。因此,我国中式快餐行业供应商议价能力较弱。

二、购买者的议价能力

中式快餐行业在全国地区的价格基本上是统一的,因此单个消费者只有购买的选择而没有议价的可能。而在针对团体顾客议价时,中式快餐企业必须根据不同的目标市场、价格需求弹性和感知价值来确定具体的价格。既要稳定零散的个人客户,又要获得团体客户的大单,需要中式快餐在创新多元化产品与保留精品上下功夫,才能获得产品议价的主动权。

三、新进入者的威胁

新进入者在给行业带来新活力的同时,可能会与现有企业存在原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,行业竞争更加激烈。由于我国中式快餐行业技术不高,进入和退出壁垒较低,从而使得许多企业进入中式快餐行业,对中式快餐行业新进入者的威胁较大。不过,中式快餐对厨房要求很高,尤其是油烟污水的排放处理,所以在门面装修、厨房设计方面成本更高。此外,中餐标准化连锁化必然会导致人力成本直线上升,比如厨师工资、员工培训成本以及服务人员成本。

各业态餐饮连锁化难度对比

| 品类 |

西式快餐 |

中式快餐 |

中式休闲(时尚)餐饮 |

中式正餐 |

| 产品 |

品类少,口味单一,以饱腹需求为主 |

品类较少,便捷的基础上提供更丰富的口味 |

品类适中(除单品类餐厅),相对简单的制作提供较好的口味 |

品类多,口味丰富,满足中国人的多样化饮食需求 |

| 标准化 |

较容易(SKU少,冻品为主,烹饪简单) |

较难(SKU较少,烹饪较较简单,但市场接受难难度大) |

较难(SKU适中,烹饪难度适中,市场定位较困难) |

难(SKU多,多为鲜品,烹饪复杂) |

| 品牌 |

国外龙头将成熟模型引入中国,持之以恒的好味道使得品牌树立起来 |

过去“持之以恒的好味道”做得不够好,且容易给人脏乱差的印象、品牌意识不浓厚。现在正走向品质化、品牌化,但是市场认可度依然有限,连锁化较困难 |

过去“持之以恒的好味道”做得不够好,现在越来越多餐厅少SKU、降低烹饪难度、并寻求差异化定位,从而树立品牌 |

由于有较为复杂手艺的加持,较为容易树立品牌(如百年老字号);但由于不易标准化复制,难以扩大品牌影响力、并使品牌常青 |

| 文化 |

已经树立成熟品牌文化,但是品牌出现老龄化迹象 |

现在越来越多的品牌开始注重调性、赋予品牌文化内涵 |

较为容易赋予文化内涵,较为容易引发年轻消费者的共鸣 |

较为容易赋予文化内涵,但并不一定引发年轻消费者的共鸣 |

数据来源:公开资料整理

四、替代品的威胁

替代品是指那些与本行业的产品有同样功能的其他产品。目前,我国中式快餐行业替代品的威胁主要来自菜系类细分品种、不同地域间菜品味道和其他餐饮业的竞争。

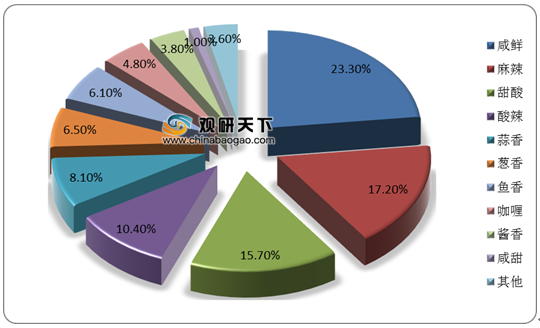

(1)不同地域间菜品味道的竞争

食物有不同的烹饪方法,例如蒸、煮、炒、煎炸、清炖等等,菜品的味道受地域的限制也有所不同,例如,南方的消费者是侧重于清淡的食品,北方人则喜欢口味较重的产品,川渝湘等地则喜欢辣的食物。因此,国内中式快餐行业相关企业必须明确定位目标市场,考虑不同地区的饮食文化和群众的喜好,积极开发能够赢得更多顾客的新品种和新口味。

不同菜品味道受欢迎程度

数据来源:公开资料整理

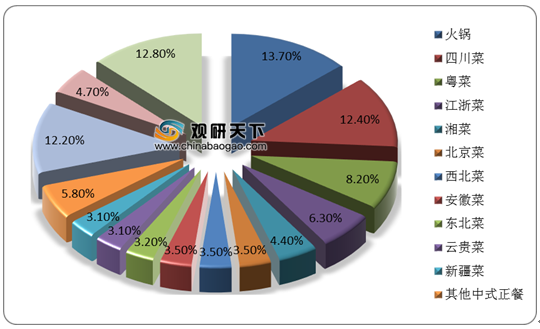

(2)不同地域间菜系产品的竞争

我国餐饮菜品类型丰富,细分赛道极多,按照菜式可分为十多个类别,中式快餐市场在整个中式餐饮行业的市场占有率仅为12.2%。但最著名的有八大菜系,其中粤菜、川菜、鲁菜、湘菜受欢迎程度较高。因此,我国中式快餐行业相关企业若想打通全国市场,就必须考虑不同地区的饮食文化和群众的喜好。

中式快餐行业细分菜系市场份额占比情况

数据来源:公开资料整理

(3)其他餐饮业的竞争

国外餐饮企业竞争:近年来,一些外国著名餐饮业瞄准中国市场,开始打造符合中国特色的中式快餐,比如百盛餐饮的进驻及肯德基等打造的中式快餐食品。国内餐饮企业竞争:我国快餐企业如雨后春笋般蓬勃兴起,比如马兰拉面、傣妹火锅、兰州拉面、宁夏的手抓羊肉等连锁快餐企业纷纷拔地而起,这无疑对现有的中式快餐企业造成极大的替代产品威胁。而且,由于中式快餐趋于“平民化”,所以对于高端消费市场有所缺失。

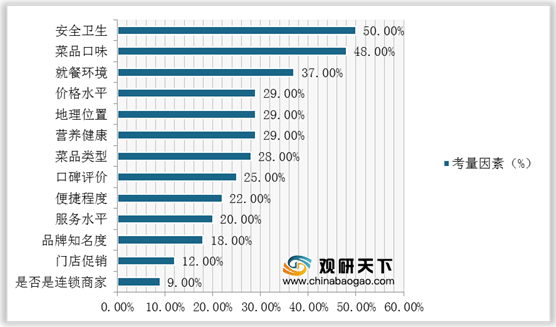

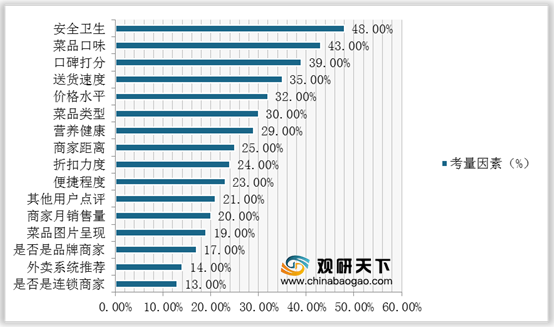

五、同业竞争者的竞争程度

目前,我国中式快餐行业企业竞争主要集中在价格、产品介绍、服务质量、就餐环境、企业文化等方面,而这些恰好是消费者在选择餐饮企业品牌所考量的因素,所以也共同决定了中式快餐业界的市场竞争。

消费者在堂食中式快餐考量的因素

数据来源:公开资料整理

消费者在外卖中式快餐考量的因素

数据来源:公开资料整理

同时,在2020年疫情后,我国快餐行业发生了变革,越来越多的快餐品牌逐渐走连锁化、品牌化路线。而中式快餐作为餐饮市场未来增长的主引擎,不仅吸引了众多资本的目光,也被餐饮行业其他赛道的头部企业“盯上”,开始跨界打劫,这让中式快餐行业呈现多元化趋势,竞争赛道拥挤。

2020年我国正餐、零售、西式快餐涌入

数据来源:公开资料整理

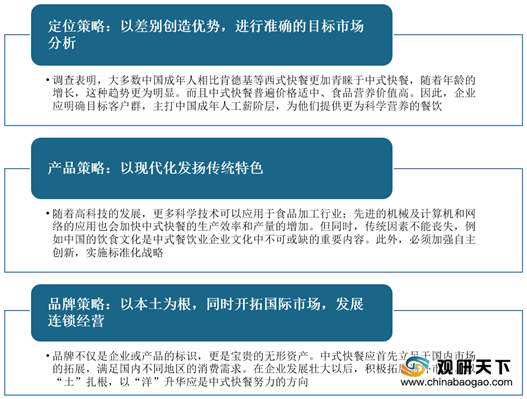

综上所述,基于波特五力模型分析,我国中式快餐行业应当实施品牌战略与市场细分,做好自我定位,并开展合适的营销策略,从而促进中式快餐企业的成长。

我国中式快餐行业营销发展策略

数据来源:公开资料整理(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国中式快餐市场调研报告-市场深度分析与投资前景研究》

《2020年中国中式快餐行业投资分析报告-市场竞争现状与发展商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。