酒店发展模式探讨:美洲模式vs欧亚模式

1882年瑞士酒店协会成立,制定了酒店行业的标准,酒店行业正式诞生。1893年瑞士酒店协会筹建了瑞士洛桑酒店管理学院,可以说酒店行业的标准、人才培养、经营理念从欧洲诞生、发展与传播。1939年QualityCountsUnited在佛罗里达成立,成为美国第一家连锁酒店(现为“精选国际酒店”)。及至20世纪50年代假日和万豪相继成立酒店连锁集团,连锁酒店的商业模式开始在美国大量出现。此时欧洲的酒店还是以自有物业、独立经营为主,亚洲开始出现香格里拉酒店、半岛这样欧洲式的亚洲酒店集团,因此酒店行业出现两种经营模式:以连锁加盟为特征的美洲模式,以及以自有物业专业化管理为特征的欧亚模式。

参考观研天下发布《2018年中国酒店行业分析报告-市场运营态势与发展前景预测》

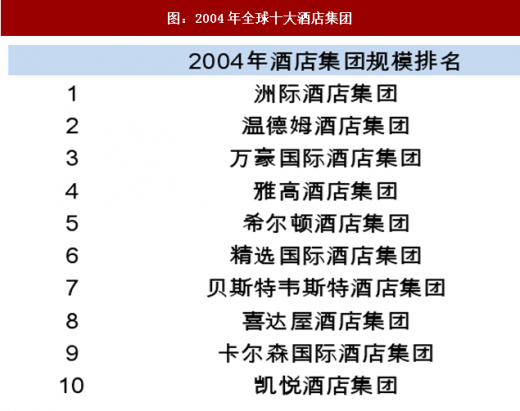

2004年,酒店行业管理规模靠前的酒店集团或是美国公司(如万豪、希尔顿、喜达屋、温德姆等),又或是学习美洲模式的欧洲公司(如雅高)。

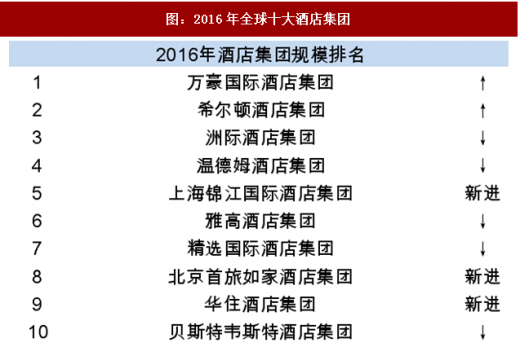

此后十年,我国的酒店集团在学习美国及雅高模式的基础上开始快速发展,最终在国内形成锦江、首旅、华住三大酒店集团。在2016年,三家集团均进入全球酒店管理规模前十大集团排名。

2016年的全球十大酒店集团,由美国公司(万豪、希尔顿、精选国际、贝斯特韦斯特)、被收购的美国公司(洲际、温德姆),和学习美洲模式的欧洲公司(雅高)与中国公司(锦江、首旅、华住)构成。

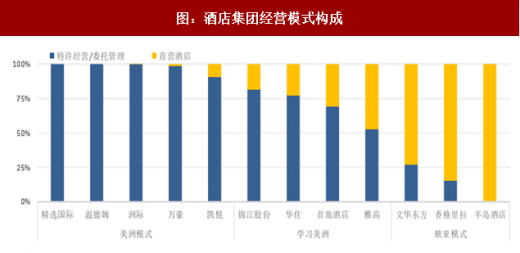

即便如此,雅高和三家中国酒店集团的身上,仍然保留着欧亚模式的基因,即直营店的比例明显高于美国“老师”。

而我们熟知的,起家于香港和东南亚的香格里拉、半岛酒店,以及文华东方等则为欧亚模式的代表,酒店由直营店,特别是自有物业的直营店为主,重资产、强调酒店的调性和管理品质,可以看到他们的直营比例都在70%以上。欧亚模式的核心是酒店物业的碎片化,即业主仍然占据酒店行业的核心话语权。

纵观我国酒店行业的发展历程,一方面是锦江、首旅和华住在经济型和有限服务型连锁上的高速扩张,另一方面则是全服务型酒店仍然延续欧亚模式。我们判断未来在中高端酒店的竞争中,以自有物业、注重管理品质的欧亚模式,仍然是中国酒店行业的主流。在欧亚模式的物业碎片化背景之下,中国酒店行业将出现区域化的管理公司龙头,而不是类似于万豪、希尔顿那样的全国乃至全球全面开花的超大型连锁酒店集团,中国的酒店龙头,将会更加强调品质和文化调性,强调中国地方文化特色,也更强调科技和未来元素。

酒店管理公司的未来:平台化、导流及与OTA竞争

除了延续欧亚模式,形成具备区域和地方特色,坚持自有和直营引导发展之外,一部分中国的酒店管理公司还将体现出平台化的特征,即为单体酒店提供导流,实现自身的轻资产运营和品牌价值最大化。我们对比了大型酒店管理公司旗下的直营店、加盟店与依靠OTA导流的单体酒店的经营管理模式。

可以看到,OTA对单体酒店的核心价值在于导流,也就是用OTA的信用为单体酒店背书,通过向单体酒店收取导流费用将流量变现;而酒店管理公司除了传统上业主们认识到的在内部管理和成本控制方面可以提供的人员培训、集中采购等之外,同样是在为单体酒店导流,酒店管理公司利用自身的品牌溢价和营销支出为单体酒店的导流,可以说效率更高,也更加具有持续性。

希尔顿、万豪、洲际、温德姆等领先的全球酒店管理公司,都在对忠诚会员提供直接的折扣,吸引会员使用集团自身的预订系统,将原本被OTA收取的费用直接让利给忠诚会员。目前国内领先的连锁酒店集团,如锦江、首旅等,中央预订系统可以提供超过30%的预订量,华住可以达到35~40%。随着集团中央预订系统的壮大,连锁酒店集团吸引单体酒店加盟的能力会不断增强,因此,酒店管理公司的未来,将会形成对OTA的强有力的竞争。

1882年瑞士酒店协会成立,制定了酒店行业的标准,酒店行业正式诞生。1893年瑞士酒店协会筹建了瑞士洛桑酒店管理学院,可以说酒店行业的标准、人才培养、经营理念从欧洲诞生、发展与传播。1939年QualityCountsUnited在佛罗里达成立,成为美国第一家连锁酒店(现为“精选国际酒店”)。及至20世纪50年代假日和万豪相继成立酒店连锁集团,连锁酒店的商业模式开始在美国大量出现。此时欧洲的酒店还是以自有物业、独立经营为主,亚洲开始出现香格里拉酒店、半岛这样欧洲式的亚洲酒店集团,因此酒店行业出现两种经营模式:以连锁加盟为特征的美洲模式,以及以自有物业专业化管理为特征的欧亚模式。

参考观研天下发布《2018年中国酒店行业分析报告-市场运营态势与发展前景预测》

2004年,酒店行业管理规模靠前的酒店集团或是美国公司(如万豪、希尔顿、喜达屋、温德姆等),又或是学习美洲模式的欧洲公司(如雅高)。

图:2004年全球十大酒店集团

图:2016年全球十大酒店集团

此后十年,我国的酒店集团在学习美国及雅高模式的基础上开始快速发展,最终在国内形成锦江、首旅、华住三大酒店集团。在2016年,三家集团均进入全球酒店管理规模前十大集团排名。

2016年的全球十大酒店集团,由美国公司(万豪、希尔顿、精选国际、贝斯特韦斯特)、被收购的美国公司(洲际、温德姆),和学习美洲模式的欧洲公司(雅高)与中国公司(锦江、首旅、华住)构成。

即便如此,雅高和三家中国酒店集团的身上,仍然保留着欧亚模式的基因,即直营店的比例明显高于美国“老师”。

图:酒店集团经营模式构成

而我们熟知的,起家于香港和东南亚的香格里拉、半岛酒店,以及文华东方等则为欧亚模式的代表,酒店由直营店,特别是自有物业的直营店为主,重资产、强调酒店的调性和管理品质,可以看到他们的直营比例都在70%以上。欧亚模式的核心是酒店物业的碎片化,即业主仍然占据酒店行业的核心话语权。

纵观我国酒店行业的发展历程,一方面是锦江、首旅和华住在经济型和有限服务型连锁上的高速扩张,另一方面则是全服务型酒店仍然延续欧亚模式。我们判断未来在中高端酒店的竞争中,以自有物业、注重管理品质的欧亚模式,仍然是中国酒店行业的主流。在欧亚模式的物业碎片化背景之下,中国酒店行业将出现区域化的管理公司龙头,而不是类似于万豪、希尔顿那样的全国乃至全球全面开花的超大型连锁酒店集团,中国的酒店龙头,将会更加强调品质和文化调性,强调中国地方文化特色,也更强调科技和未来元素。

酒店管理公司的未来:平台化、导流及与OTA竞争

除了延续欧亚模式,形成具备区域和地方特色,坚持自有和直营引导发展之外,一部分中国的酒店管理公司还将体现出平台化的特征,即为单体酒店提供导流,实现自身的轻资产运营和品牌价值最大化。我们对比了大型酒店管理公司旗下的直营店、加盟店与依靠OTA导流的单体酒店的经营管理模式。

图:酒店经营管理模式比较

可以看到,OTA对单体酒店的核心价值在于导流,也就是用OTA的信用为单体酒店背书,通过向单体酒店收取导流费用将流量变现;而酒店管理公司除了传统上业主们认识到的在内部管理和成本控制方面可以提供的人员培训、集中采购等之外,同样是在为单体酒店导流,酒店管理公司利用自身的品牌溢价和营销支出为单体酒店的导流,可以说效率更高,也更加具有持续性。

希尔顿、万豪、洲际、温德姆等领先的全球酒店管理公司,都在对忠诚会员提供直接的折扣,吸引会员使用集团自身的预订系统,将原本被OTA收取的费用直接让利给忠诚会员。目前国内领先的连锁酒店集团,如锦江、首旅等,中央预订系统可以提供超过30%的预订量,华住可以达到35~40%。随着集团中央预订系统的壮大,连锁酒店集团吸引单体酒店加盟的能力会不断增强,因此,酒店管理公司的未来,将会形成对OTA的强有力的竞争。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。