参考中国报告网发布的《2017-2022年中国餐饮业市场发展态势及十三五投资方向分析报告》

1. 政策法规:最为严格的监管

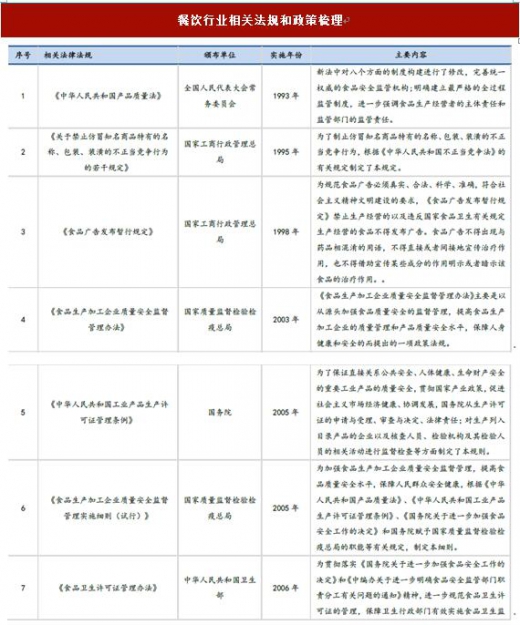

餐饮作为民生基础的一部分,直接关系到人民的生命健康和生活水平,因此受到的相关监管也最为严格。

餐饮行业企业的主管部门为中华人民共和国商务部,其在管理的过程中,将会同卫生防疫、质量监督等部门以及中国烹饪协会、中国食品工业协会、中国连锁经营协会等全国性行业组织对餐饮行业进行管理,制定相关法规、管理办法和行业标准。

目前我国已经出台了多项法律法规,如《中华人民共和国产品质量法》、《食品生产加工企业质量安全监督管理办法》等,来规范餐饮行业企业运作,确保餐饮食品质量。尤其是2015年4月24日审议通过的《中华人民共和国食品安全法》,建立了统一的监管体制、食品安全全程追溯制度、完善问题产品召回制度,并且加大惩罚力度,被称为“史上最严”的食品安全法,使得政府对食品安全的监管又上了一个新的台阶。

随着政府对餐饮业食品卫生的监管力度将不断加强,企业日益重视食品安全,餐饮行业总体食品安全水平将普遍得到提升。

我国餐饮市场规模逐步增长之中。2010年,我国餐饮业总收入仅为1.7万亿元,而短短六年过后,2016年我国的餐饮业总收入已经突破3万亿元,达到了30147亿元,占国内生产总值(GDP)的比例为4.05%。尤其是2012年政府监管新规出台,餐饮企业“大洗牌”之后,经过不断的结构调整、行业洗牌,各类餐厅逐步回归大众市场,餐饮行业的整体收入规模增速再次回到两位数水平,增速与社会消费品零售总额的增长情况基本持平。

在美国,已经诞生了诸如麦当劳、百胜集团、星巴克等餐饮业巨头,这些巨头类企业占据了餐饮市场相当的市场份额,仅麦当劳一家的销售收入就占到了美国餐饮业总体营收的5%以上。

而对于中国市场而言,虽然目前餐饮所占GDP比例已经超过了美国,但是市场集中度仍然较低,尤其是各类小餐馆仍然是餐饮业的大部分营收来源。2016年我国限额以上(营业额200万元以上)的企业餐饮收入为9213亿元,我国餐饮总营收比例为30.56%。具体到大品牌餐饮企业,根据中国烹饪协会发布的《2016年度中国餐饮百强企业》,报告显示,2016年餐饮百强企业总营收2181.7亿元,占我国餐饮总营收比例为7.23%。相比美国,我国餐饮市场零散度明显较高,且缺乏类似麦当劳这样的巨头型企业。

1. 政策法规:最为严格的监管

餐饮作为民生基础的一部分,直接关系到人民的生命健康和生活水平,因此受到的相关监管也最为严格。

餐饮行业企业的主管部门为中华人民共和国商务部,其在管理的过程中,将会同卫生防疫、质量监督等部门以及中国烹饪协会、中国食品工业协会、中国连锁经营协会等全国性行业组织对餐饮行业进行管理,制定相关法规、管理办法和行业标准。

目前我国已经出台了多项法律法规,如《中华人民共和国产品质量法》、《食品生产加工企业质量安全监督管理办法》等,来规范餐饮行业企业运作,确保餐饮食品质量。尤其是2015年4月24日审议通过的《中华人民共和国食品安全法》,建立了统一的监管体制、食品安全全程追溯制度、完善问题产品召回制度,并且加大惩罚力度,被称为“史上最严”的食品安全法,使得政府对食品安全的监管又上了一个新的台阶。

随着政府对餐饮业食品卫生的监管力度将不断加强,企业日益重视食品安全,餐饮行业总体食品安全水平将普遍得到提升。

资料来源:中国报告网数据中心整理

2. 市场规模:占GDP比重不断扩大我国餐饮市场规模逐步增长之中。2010年,我国餐饮业总收入仅为1.7万亿元,而短短六年过后,2016年我国的餐饮业总收入已经突破3万亿元,达到了30147亿元,占国内生产总值(GDP)的比例为4.05%。尤其是2012年政府监管新规出台,餐饮企业“大洗牌”之后,经过不断的结构调整、行业洗牌,各类餐厅逐步回归大众市场,餐饮行业的整体收入规模增速再次回到两位数水平,增速与社会消费品零售总额的增长情况基本持平。

资料来源:国家统计局、Wind,中国报告网数据中心整理

3. 市场格局:零散度较高在美国,已经诞生了诸如麦当劳、百胜集团、星巴克等餐饮业巨头,这些巨头类企业占据了餐饮市场相当的市场份额,仅麦当劳一家的销售收入就占到了美国餐饮业总体营收的5%以上。

而对于中国市场而言,虽然目前餐饮所占GDP比例已经超过了美国,但是市场集中度仍然较低,尤其是各类小餐馆仍然是餐饮业的大部分营收来源。2016年我国限额以上(营业额200万元以上)的企业餐饮收入为9213亿元,我国餐饮总营收比例为30.56%。具体到大品牌餐饮企业,根据中国烹饪协会发布的《2016年度中国餐饮百强企业》,报告显示,2016年餐饮百强企业总营收2181.7亿元,占我国餐饮总营收比例为7.23%。相比美国,我国餐饮市场零散度明显较高,且缺乏类似麦当劳这样的巨头型企业。

资料来源:国家统计局、Wind,中国报告网数据中心整理

而餐饮连锁化经营的商业模式,在我国仍然处于起步阶段。根据国家统计局的数据,2015年我国内资连锁餐饮企业的总店数为302个,相比2014年的306个反而有所降低;但其门店总数却有较大幅度上升,从2014年的7491个增加到2015年的8037个;营收规模更是从407.34亿元飙升至517.45亿元。可见,虽然目前市场零散度仍然较高,但已经开始有集中化的趋势,优质品牌的“明星效应”正在逐渐显现。

资料来源:国家统计局、Wind,中国报告网数据中心整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。