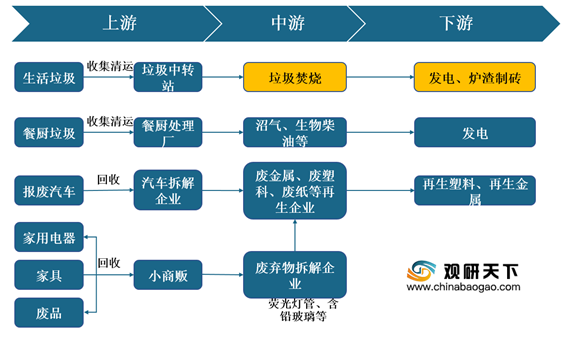

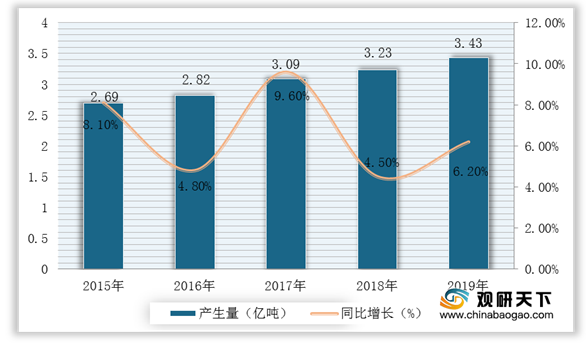

上游市场:生活垃圾产生量持续攀升。随着我国城镇化率不断提升以及城市人口逐年增加,我国生活垃圾产生量不断增加,对垃圾的处理需求将持续旺盛。根据数据显示,2015-2019年我国城市生活垃圾清运量逐年上升,2019年全国337个一至五线城市的生活垃圾生产量达约3.43亿吨。

目前,我国垃圾焚烧处理行业上游市场的企业有三峰环境、龙马环卫、森远股份等优秀企业。

| 企业名称

|

经营范围

|

竞争优势

|

| 专业致力于垃圾焚烧发电项目投资、EPC总承包、设备制造和运营管理全产业链服务

|

技术研发优势:在已获得多项技术专利的基础上着力打造行业一流的国家级创新平台,先后获国家生态环境部批准建设“国家环境保护垃圾焚烧处理与资源化工程技术中心”,获国家发改委批准建立“生活垃圾焚烧技术国家地方联合工程研究中心”,并于浙江大学联合成立了“三峰环境-浙江大学环境能源研究中心”

|

|

| 规模优势:共拥有31个子公司,其中包括三峰卡万塔和三峰科技2家核心工程技术子公司、28个垃圾焚烧发电项目公司和1个垃圾收转运业务公司

|

||

| 是中国专业化环卫装备、环卫服务主要供应商之一,主营业务是环卫清洁装备、垃圾收转装备、新能源及清洁能源环卫装备等环卫装备的研发、生产与销售以及环卫产业运营服务

|

产品优势:已形成环卫清洁、垃圾收转和新能源环卫装备三大核心产品体系,30多个系列产品

|

|

| 技术优势:集成了机电一体化技术、液压技术、beplay下载软件 控制及自动化技术、互联性及物联网等多种先进技术

|

||

| 主要从事公路筑养护设备及车辆、市政设备及车辆、环卫设备及车辆等

|

技术研发优势:拥有省级技术中心和省级技术研究中心,部分产品是国家重点新产品和辽宁省名牌产品

|

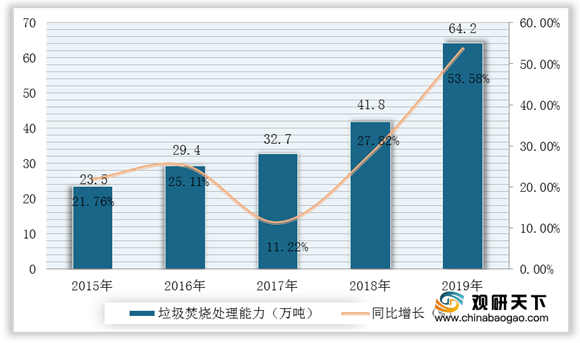

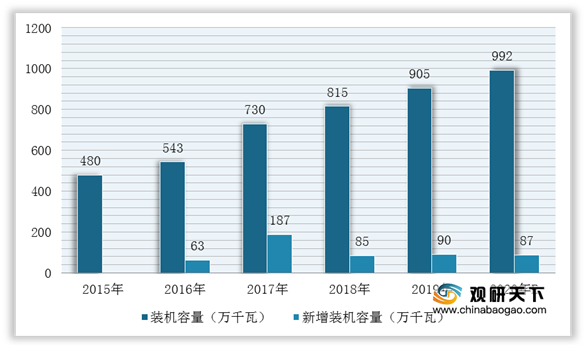

中游市场:近五年来,随着政府大力推进生活垃圾焚烧无害化处理能力的建设,我国垃圾焚烧处理市场呈现出一番“火爆”景象,处理能力及装机容量均大幅增加。根据数据显示,2019年我国城市生活垃圾焚烧处理能力达到约64.2万吨/日,垃圾焚烧发电累计装机容量约905万千瓦;预计2020年将会超过992万千瓦。

目前,我国从事垃圾焚烧处理行业的相关企业有光大国际、绿色动力、旺能环境股份有限公司、伟明环保等优秀企业。

| 企业名称

|

经营范围

|

竞争优势

|

| 亚洲最大的垃圾发电投资商和运营商,是中国首个“全方位、一站式”的环境综合治理服务商;培育的项目包括垃圾发电、餐厨垃圾处理、垃圾分类、环卫一体化等

|

产业布局优势:务覆盖境内21个省、直辖市及140多个地区,远播德国、波兰和越南

|

|

| 荣誉优势:2020年名列2020福布斯全球企业2000强榜第1918位;荣获第二届中国生态文明奖先进集体;“2019全球新能源企业500强榜单”发布,中国光大国际有限公司位列第42位

|

||

| 绿色动力

|

是中国领先的垃圾焚烧发电企业之一,业务涉及城市生活垃圾处理项目的投资建设、运营管理、技术研发,核心配套设备的供应

|

技术研发优势:自主研发的“多驱动逆推式机械炉排炉”技术为行业领先的焚烧技术并被国家授予发明专利;自主研发的“一种二噁英在线预警和控制系统的多驱动逆推式垃圾焚烧炉”获得中国环境保护协会2019年度技术进步二等奖

|

| 产业布局优势:市场网络覆盖20个省/直辖市/自治区;业务布局延伸至安徽、湖北、贵州、山西、广西、江西、湖南、陕西、河南、四川等中西部地区,形成了立足于长三角、珠三角、环渤海辐射全国的市场布局

|

||

| 采用BOT、BOO、PPP等投资运营模式,承接全国各地生活垃圾焚烧发电、餐厨垃圾处理、污泥处理处置及其他固体废物资源综合利用等环保项目

|

管理优势:沿袭科学管理的组织架构,下属浙江美欣达印染集团股份有限公司印染总厂、浙江美欣达印染集团股份有限公司砂洗分公司、湖州美欣达染整印花有限公司、湖州美欣达久久印染有限公司、浙江美欣达印染集团湖州进出口有限公司

|

|

| 主营业务涵盖城市生活垃圾焚烧发电行业全产业链,包括核心技术研发、关键设备研制及项目投资、建设、运营等

|

技术研发优势:是中国首批拥有垃圾焚烧发电技术自主知识产权的企业,并获得国家环保部颁发的生活垃圾处理甲级运营资质;拥有垃圾焚烧炉、烟气处理、自动控制等领域数十项国家专利及软件著作权,承担两项国家863课题、1项国家火炬计划项目研究

|

|

| 项目优势:相继投资、建设、运营30余座环保产业项目

|

下游市场:垃圾焚烧处理行业下游主要是发电以及炉渣制砖。2015-2020年我国电力行业发电量保持稳定增长趋势。根据国家统计局数据显示,截止2020年1-11月,中国发电量为66824.4亿千瓦时,同比增长2%。

目前,我国垃圾焚烧处理行业下游主要是各地电力供电公司或运营商。因此我国主要供电企业有国家电网、上海电力股份有限公司

| 企业名称

|

经营范围

|

竞争优势

|

| 国家电网

|

是根据《公司法》规定设立的中央直接管理的国有独资公司,以投资、建设、运营电网为核心业务

|

产业布局优势:拥有16家产业公司、6家上市公司,金融业务涉及银行、保险、资产管理3大板块,涵盖10个专业金融单位,参股23家机构

|

| 科技创新优势:累计拥有专利73350项,其中,发明专利16064项。专利拥有量、发明专利申请量连续七年位居央企第一,建立了统一的技术标准体系,制修订国际标准47项、国家标准616项、行业标准1355项

|

||

| 上海电力

|

主营业务包括发电、供热、电力服务等领域,是国家电力投资集团有限公司最主要的上市公司之一,也是上海最主要的电力能源企业之一

|

技术和人才优势:所属淮沪电力田集二期获得国家优质工程金质奖,3号机组获得全国火电600MW级超超临界湿冷机组竞赛一等奖第一名、国资委600MW超超临界等级最优供电煤耗奖等称号,生产人员中高级工及以上高技能人才占比59.76%

|

| 产业布局优势:产业辐射全国,上海漕泾电厂、安徽田集电厂、江苏阚山电厂等已经成为当地名牌发电企业,电力服务市场已经开拓到山西、新疆、内蒙古等地,参股马耳他能源公司和控股德利马拉三期电站,承接伊拉克、土耳其等国家开展电站运维业务

|

||

| 国投电力

|

经营范围主要包括投资建设、经营管理以电力生产为主的能源项目;开发及经营新能源项目、高新技术、环保产业;开发和经营电力配套产品及信息、咨询服务,发电业务为公司的核心业务

|

背景优势:由湖北兴化与国家开发投资公司(简称“国投公司”)进行资产置换后变更登记设立

|

相关行业分析报告参考《 2021年中国垃圾焚烧处理市场分析报告-行业竞争现状与投资战略研究 》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。