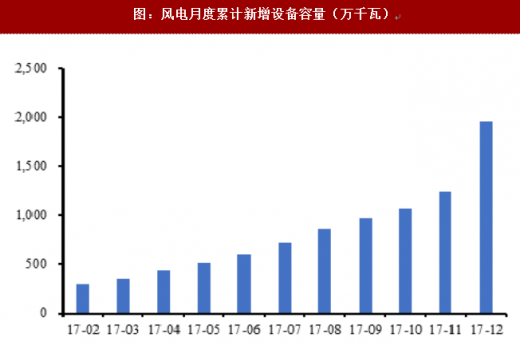

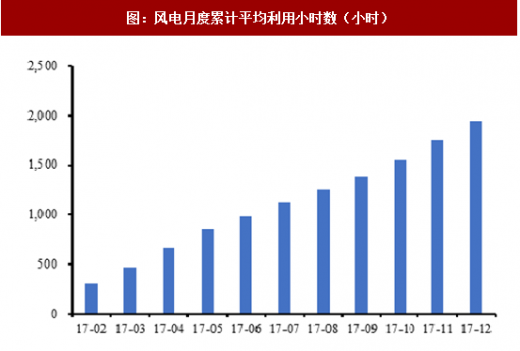

1、2017年12月累计新增设备容量同比增加4.20%,累计利用小时增加11%

2、BNEF发布2017年全球风电整机制造商年度新增装机排名

参考观研天下发布《 2018-2023年中国风电设备行业市场现状深度调研与投资方向评估分析报告 》

根据BNEF公布的数据,2017年,全球新增装机前四名风电制造商分为别SiemensGamesa(9.5GW)、Vestas(7.7GW)、金风科技(5.6GW)、GE(4.9GW);陆上风电前四名制造商分别为Vestas(7.7GW)、SiemensGamesa(6.8GW)、金风科技(5.4GW)、GE(4.9GW);海上风电前四名制造商分别为SiemensGamesa(2.7GW)、上海电气(含西门子中国海上风电)(0.6GW)、MHIVestas(0.5GW)、Senvion(0.4GW)。

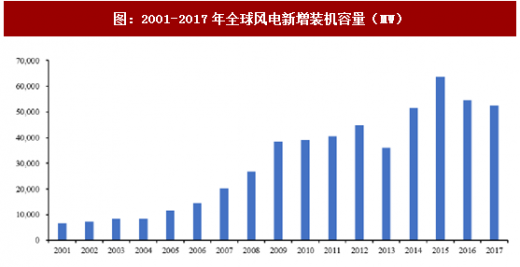

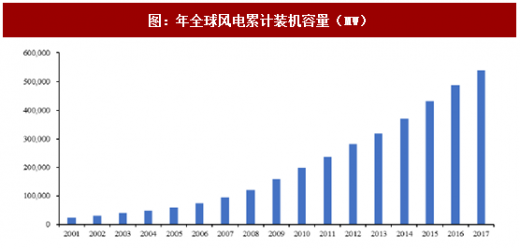

3、2017年全球风电新增装机容量约52.6GW,累计装机容量达到约539.6GW

2017年全球风电新增装机容量为52,573MW,同比下降3.79%。2017年全球风电累计装机容量达到539,581MW,同比增长10.65%。2017年全球海上风电新增装机容量为4,331MW,累计装机容量为18,814MW。

1-12月,风电累计新增设备容量1951.67万千瓦,同比增加4.20%;发电累计利用小时数1948.01,同比增加约12%。

图:风电月度累计新增设备容量(万千瓦)

图:风电月度累计平均利用小时数(小时)

2、BNEF发布2017年全球风电整机制造商年度新增装机排名

参考观研天下发布《 2018-2023年中国风电设备行业市场现状深度调研与投资方向评估分析报告 》

根据BNEF公布的数据,2017年,全球新增装机前四名风电制造商分为别SiemensGamesa(9.5GW)、Vestas(7.7GW)、金风科技(5.6GW)、GE(4.9GW);陆上风电前四名制造商分别为Vestas(7.7GW)、SiemensGamesa(6.8GW)、金风科技(5.4GW)、GE(4.9GW);海上风电前四名制造商分别为SiemensGamesa(2.7GW)、上海电气(含西门子中国海上风电)(0.6GW)、MHIVestas(0.5GW)、Senvion(0.4GW)。

图:2017年全球风电整机制造商年度新增装机排名(GW)

3、2017年全球风电新增装机容量约52.6GW,累计装机容量达到约539.6GW

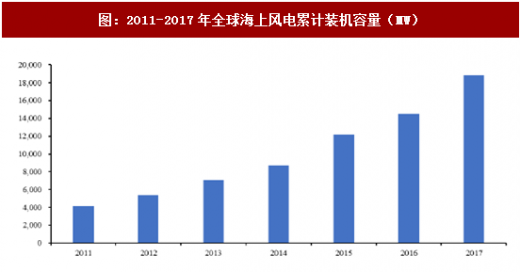

2017年全球风电新增装机容量为52,573MW,同比下降3.79%。2017年全球风电累计装机容量达到539,581MW,同比增长10.65%。2017年全球海上风电新增装机容量为4,331MW,累计装机容量为18,814MW。

图:2001-2017年全球风电新增装机容量(MW)

图:年全球风电累计装机容量(MW)

图:2011-2017年全球海上风电累计装机容量(MW)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。