特有的经营模式及盈利模式

(1)经营模式

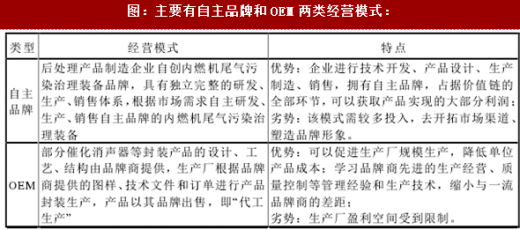

与一般制造业相比,内燃机尾气污染治理行业主要产品如SCR系统及其核心部件(如催化消声器、催化剂载体、催化剂涂层)需要先取得环保达标信息公告(原为发动机或机动车环保型式核准证书公告),方能进入客户后处理产品采购目录。后处理产品环保达标匹配周期长、技术壁垒高、资金投入大;同时,内燃机尾气污染治理装备为定制产品,个性化强;行业企业根据自身的技术特点、业务特点以及客户资源情况,逐步形成了符合自身特点的经营模式。主要有自主品牌和OEM两类经营模式:

参考观研天下发布《 2017-2022年中国内燃机市场竞争调研及十三五未来前景分析报告 》

对部分内燃机尾气污染治理装备企业来说,采取自主品牌经营为主、OEM为辅的经营模式,灵活适应市场竞争。

(2)盈利模式

自主品牌企业通过独立完整的研发、生产、销售体系,根据市场需求自主研发、生产、销售自主品牌的内燃机尾气污染治理装备,实现盈利。OEM企业主要是通过为国内外品牌商代工的经营方式获取利润。

行业的主要障碍

(1)技术壁垒

内燃机尾气污染治理装备是技术密集型的产品,研发生产涉及电子控制技术、化学、材料学、流体力学、机械原理等,产品技术含量较高。需要多学科的技术人才队伍联合攻关,没有较长时间的技术积累和研发投入,难以掌握相关技术。SCR系统个性化需求明显,对研发设计人员和技术工人的技术能力要求较高,对生产装备的先进性和精度要求较高,且技术更新换代快,要求企业具有较强的产品研发和制造能力。

(2)公告壁垒

内燃机尾气污染治理装备如SCR系统及其核心部件(如催化消声器、催化剂载体、催化剂涂层等)在被下游主机厂和整车厂列入采购目录前,要与发动机进行多次匹配实验、经主机厂与整车厂检验后,经机动车排放检验机构检验合格,由整车厂将新车(含发动机及后处理产品)环保达标信息在指定网站公开,方可进入整车厂和主机厂的后处理产品采购目录。

以SCR系统为例,该过程一般分为三阶段:第一阶段是标定,SCR系统供应商将主机厂的相关型号发动机放置于试验台架上进行标定,全面掌握特定型号发动机排放数值,由此测定SCR系统尿素喷射的相关参数;第二阶段,主机厂对SCR系统进行高温、高原和高寒“三高”试验;第三阶段,相关产品经机动车排放检验机构检验合格后,将特定型号发动机和匹配的SCR系统检测报告等上传环保部,并由整车厂对选定该款发动机(含后处理产品)的新车在指定网站进行环保达标信息公开。整个过程一般需要1.5-2.0年,SCR系统供应商在没有完成全部程序前,无法向主机厂或整车厂供货。

对于内燃机尾气污染治理装备供应商而言,一旦后处理产品与发动机或新车配套并完成测试与环保达标信息公开,将与主机厂和整车厂形成较稳固的配套关系,从而形成主要后处理产品的公告壁垒。

(3)人才壁垒

内燃机尾气污染治理行业技术含量较高,包含多学科知识,如汽车电控学、化学、材料学、流体力学、机械制造学等等。行业内企业需要大量的复合型研发人员。对部分拟进入到该行业的企业形成人才壁垒。

(4)资金壁垒

内燃机尾气污染治理装备的研发需要大量高端的试验和检测设备,如发动机瞬态测功机和各类气体分析仪等,每个型号的发动机都需要经过大量的匹配试验,试验时间长、费用高。为了扩大生产规模、提升技术水平、抢占市场先机,行业内企业需要不断增加生产和研发投入,要求进入该行业的企业具有较强的资金实力。

(1)经营模式

与一般制造业相比,内燃机尾气污染治理行业主要产品如SCR系统及其核心部件(如催化消声器、催化剂载体、催化剂涂层)需要先取得环保达标信息公告(原为发动机或机动车环保型式核准证书公告),方能进入客户后处理产品采购目录。后处理产品环保达标匹配周期长、技术壁垒高、资金投入大;同时,内燃机尾气污染治理装备为定制产品,个性化强;行业企业根据自身的技术特点、业务特点以及客户资源情况,逐步形成了符合自身特点的经营模式。主要有自主品牌和OEM两类经营模式:

参考观研天下发布《 2017-2022年中国内燃机市场竞争调研及十三五未来前景分析报告 》

图:主要有自主品牌和OEM两类经营模式:

对部分内燃机尾气污染治理装备企业来说,采取自主品牌经营为主、OEM为辅的经营模式,灵活适应市场竞争。

(2)盈利模式

自主品牌企业通过独立完整的研发、生产、销售体系,根据市场需求自主研发、生产、销售自主品牌的内燃机尾气污染治理装备,实现盈利。OEM企业主要是通过为国内外品牌商代工的经营方式获取利润。

行业的主要障碍

(1)技术壁垒

内燃机尾气污染治理装备是技术密集型的产品,研发生产涉及电子控制技术、化学、材料学、流体力学、机械原理等,产品技术含量较高。需要多学科的技术人才队伍联合攻关,没有较长时间的技术积累和研发投入,难以掌握相关技术。SCR系统个性化需求明显,对研发设计人员和技术工人的技术能力要求较高,对生产装备的先进性和精度要求较高,且技术更新换代快,要求企业具有较强的产品研发和制造能力。

(2)公告壁垒

内燃机尾气污染治理装备如SCR系统及其核心部件(如催化消声器、催化剂载体、催化剂涂层等)在被下游主机厂和整车厂列入采购目录前,要与发动机进行多次匹配实验、经主机厂与整车厂检验后,经机动车排放检验机构检验合格,由整车厂将新车(含发动机及后处理产品)环保达标信息在指定网站公开,方可进入整车厂和主机厂的后处理产品采购目录。

以SCR系统为例,该过程一般分为三阶段:第一阶段是标定,SCR系统供应商将主机厂的相关型号发动机放置于试验台架上进行标定,全面掌握特定型号发动机排放数值,由此测定SCR系统尿素喷射的相关参数;第二阶段,主机厂对SCR系统进行高温、高原和高寒“三高”试验;第三阶段,相关产品经机动车排放检验机构检验合格后,将特定型号发动机和匹配的SCR系统检测报告等上传环保部,并由整车厂对选定该款发动机(含后处理产品)的新车在指定网站进行环保达标信息公开。整个过程一般需要1.5-2.0年,SCR系统供应商在没有完成全部程序前,无法向主机厂或整车厂供货。

对于内燃机尾气污染治理装备供应商而言,一旦后处理产品与发动机或新车配套并完成测试与环保达标信息公开,将与主机厂和整车厂形成较稳固的配套关系,从而形成主要后处理产品的公告壁垒。

(3)人才壁垒

内燃机尾气污染治理行业技术含量较高,包含多学科知识,如汽车电控学、化学、材料学、流体力学、机械制造学等等。行业内企业需要大量的复合型研发人员。对部分拟进入到该行业的企业形成人才壁垒。

(4)资金壁垒

内燃机尾气污染治理装备的研发需要大量高端的试验和检测设备,如发动机瞬态测功机和各类气体分析仪等,每个型号的发动机都需要经过大量的匹配试验,试验时间长、费用高。为了扩大生产规模、提升技术水平、抢占市场先机,行业内企业需要不断增加生产和研发投入,要求进入该行业的企业具有较强的资金实力。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。