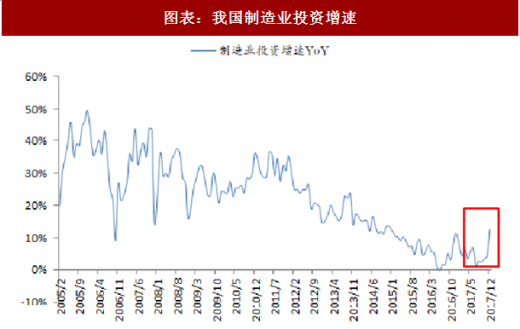

017 年我国制造业投资为19.36 万亿元,同比增长 4.8%;其中 12 月单月同比增长 12.50%,较 11 月同比增速提升 8.4 个百分点,出现明显反弹。

图表:我国制造业投资增速

图表来源:公开资料整理

我们看好 2018 年我国制造业投资增速持续上升,主要原因有两点:

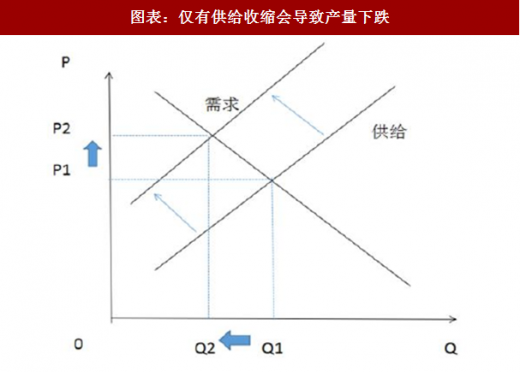

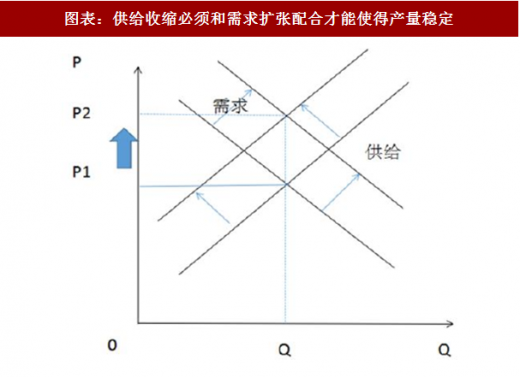

一是我国经济总需求出现扩张。国海证券宏观组 3 月 7 日发布的《看周期拐点还是看经济韧性?》认为,如果总需求没有扩张,仅仅是通过削减供给来推升价格,产出的水平应该下降。在工业品价格出现明显上涨的情况下,工业产出增速能保持平稳,本身就意味着需求曲线的扩张。只是由于供给侧改革的冲击,总需求的扩张被产量稳定所掩盖,事实上一旦供给出清开始,要素价格出现调整,总需求就会和供给重新匹配起来。这就是萨伊定理“有效供给自动创造需求”。

图表:仅有供给收缩会导致产量下跌

图表来源:公开资料整理

图表:供给收缩必须和需求扩张配合才能使得产量稳定

图表来源:公开资料整理

参考观研天下发布《 2018年中国小型路面保洁设备市场分析报告-行业深度调研与发展趋势研究 》

图表:我国工业增加值表现平稳

图表来源:公开资料整理

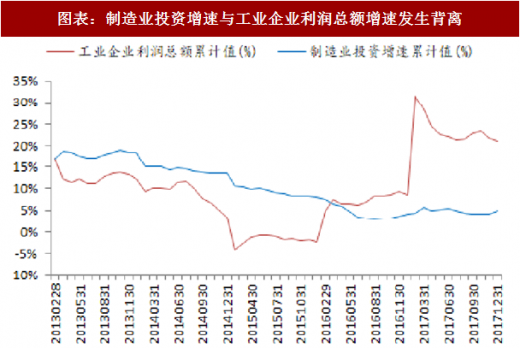

二是制造业投资与工业企业盈利的背离难以持续。在 2017 年我国制造业投资增速为 4.8%的背景下,全年工业企业利润总额同比增速为 21%,与制造业投资增速出现背离。我们认为,2017 年 12 月制造业投资增速单月同比增长 12.5%释放了一个积极的信号,两条曲线的背离趋势正在发生扭转,制造业投资增速有望持续增长,以先进制造、节能减排、消费升级为代表的新建产能将逐步启动,从而带动相关设备需求。

图表:制造业投资增速与工业企业利润总额增速发生背离

图表来源:公开资料整理

通用设备投资是制造业投资的重要构成,有望直接受益行业整体增长。制造业投资与基建投资、房地产投资不同,主要包括钢铁、汽车、水泥、化工、石油加工等领域的资本支出。通用设备下游涵盖制造业投资的众多细分领域,有望直接受益制造业投资增长;同时,通用设备与专用设备不同,由于下游细分领域众多,因此对单一行业的景气波动并不敏感。在国内制造业有望迎来全局性复苏的背景下,通用设备行业增长具备更强的稳定性与持续性。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。