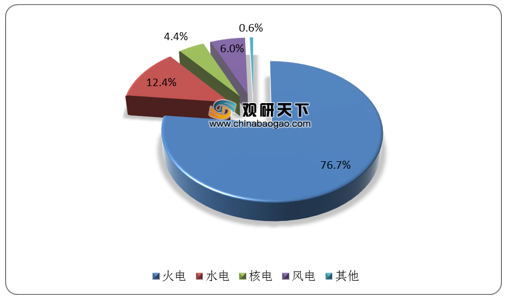

从发电方式来看,火力发电仍为我国主要发电方式。根据数据显示,2020年1-2月,全国规模以上电厂火电发电量为8427亿千瓦时,占比76.73%。

近年来,受能源结构清洁化影响,各地区提倡发展风电、水电,火电设备行业需求端承压,火电发电量及投资额增速持续低迷。

| 日期

|

政策名称

|

部门

|

主要内容

|

| 202.09

|

《关于推进风电、光伏发电科学有序发展的实施方案(征求

意见稿)》

|

河北省

|

到2025年,河北省风电、光伏发电装机分别达到2600万千瓦、2000万千瓦以上。

|

| 2020.10

|

《广东省培育新能源战略性新兴产业集群行动计划(2021—2025年)》

|

广东省

|

到2025年,新能源发电装机规模约10250万千瓦(其中核电装机约1850万千瓦,气电装机约4200万千瓦,风电、光伏、生物质发电装机约4200万千瓦),天然气供应能力超过700亿立方米,制氢规模约8万吨,氢燃料电池约500万千瓦,储能规模约200万千瓦;全省新能源产业营业收入达到7300亿元,新能源产业增加值达到1800亿元

|

| 2021.01

|

《自治区九大重点产业高质量发展实施方案》

|

宁夏自治

区

|

力争到2025年,能源清洁低碳转型深入推进,可再生能源装机超过4000万千瓦,占电力装机比重超过50%,可再生能源占新增电力装机比重达到80%左右,占新增发电量比重超过50%;非化石能源占一次能源消费比重达到14%(不含水电);可再生能源电力在区内消纳和外送比重均达到30%以上

|

| 2021.01

|

《江苏省“十四五”可再生能源发展专项规划(征求意见稿》

|

江苏省

|

到2025年,全省可再生能源装机力争达到5500万千瓦以上,省内可再生能源装机占总装机比重超过30%。风电装机达到2600万千瓦,光伏发电装机达到2600万千瓦,生物质发电装机达到300万千瓦

|

| 2021.01

|

《上海市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》

|

上海市

|

分行业、分领域实施光伏专项工程,稳步推进海上风电开发,到2025年本地可再生能源占全社会用电量比重提高到8%左右

|

| 2021.01

|

《云南省政府工作报告》

|

云南省

|

加快国家大型水电基地建设,推进800万千瓦风电和300万千瓦光伏项目建设,培育氢能和储能产业,发展“风光水储”一体化,可再生能源装机达到9500万千瓦左右,完成发电量4050亿千瓦时

|

| 2021.02

|

《安徽省政府工作报告》

|

安徽省

|

推广应用节能新技术、新设备,完成电能替代60亿千瓦时。推进绿色储能基地建设。建设天然气主干管道160公里,天然气消费量扩大到65亿立方米。扩大光伏、风能、生物质能等可再生能源应用,新增可再生能源发电装机100万千瓦以上。

|

| 2021.02

|

《2021年全省能源工作指导意见的通知》

|

安徽省

|

到2021年底,新能源和可再生能源发电装机达到5200万千瓦以上,占电力总装机比重达到32%以上;煤电装机控制在1亿千瓦左右,占电力总装机比重66%左右。2021年,煤炭产量稳定在1.1亿吨左右;天然气供应量220亿立方米以上;省外来电1200亿千瓦时以上;能源基础设施投资600亿元以上。

|

| 2021.03

|

《国家电网公司“碳达峰、碳中和”行动方案》

|

国家电网

|

到2030年,公司经营区风电、太阳能发电总装机容量将达到10亿千瓦以上,水电装机达到2.8亿千瓦,核电装机达到8000万千瓦。到2025年,公司经营区分布式光伏达到1.8亿千瓦。“十四五”规划建成7回特高压直流,新增输电能力5600万千瓦。到2025年,公司经营区跨省跨区输电能力达到3.0亿千瓦,输送清洁能源占比达到50%。

|

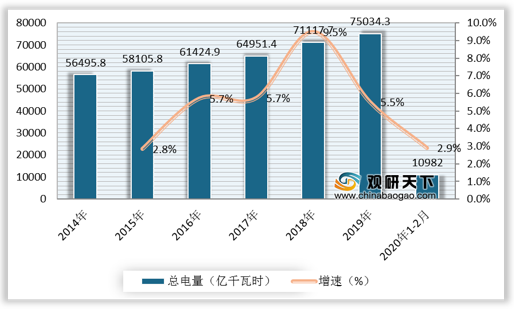

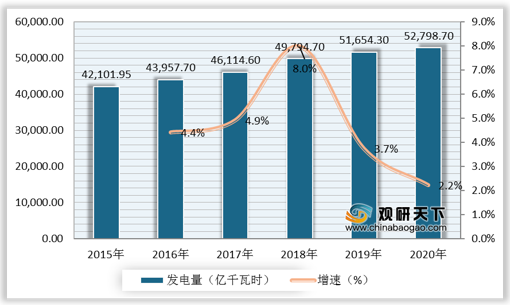

2019-2020年我国火力发电量增速减缓。根据数据显示,2019年,我国火电发电量为51654.3亿千瓦时,较上年同比增长%;2020年,我国火电发电量为52798.7亿千瓦时,较上年同比增长2.2%。

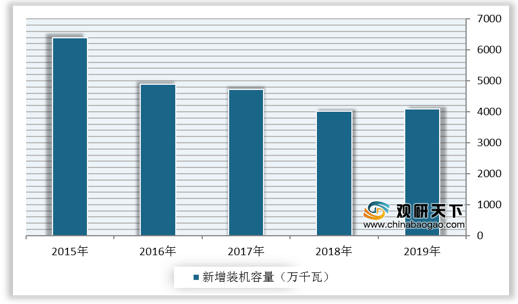

我国火电设备新增容量及投资完成额逐年走低。根据数据显示,2015-2019年,我国火电设备新增装机容量从6399.65万千瓦下降至4092万千瓦。

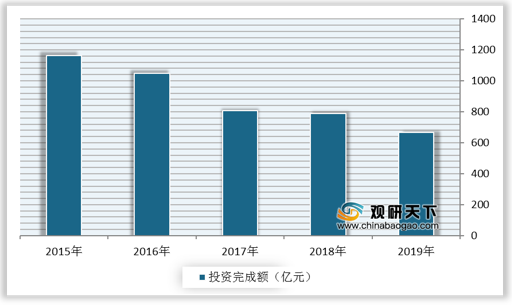

根据数据显示,2015-2019年,我国火电电源设备投资完成额从1163亿元下降至630亿元。尤其2019年来火电投资完成额较2018年下降较为明显,全年同比下降约19.85%。预期未来火电设备长期及短期需求承压,火电设备投资需求继续下滑。

欲了解更多内容,请参阅我们的行业分析报告:

《 2021年中国火电设备行业分析报告-产业格局现状与发展前景评估 》

《 2020年中国火电设备行业投资分析报告-行业规模现状与发展趋势分析 》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。