计算机断层扫描成像设备(简称CT)和数字化X射线摄影设备(简称DR)是医疗影像的主要设备之一。医疗影像设备中,X射线管是用于产生X射线的设备,直接影响CT和DR的成像质量和使用寿命。X射线管又称为“球管”,包括CT球管和DR球管。CT和DR球管是医疗影像设备中的X射线发射源,直接影响成像质量和使用寿命。CT和DR球管零组件包括管壳组件、转子组件、轴承套、阴极零件等。

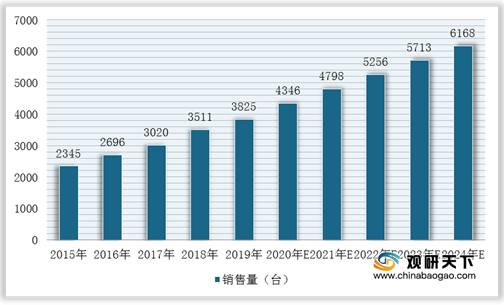

在CT设备方面,CT设备是医疗影像领域最重要的设备之一,在疾病筛查和诊断中的优势以及在基层医院配备的必要性更加凸显。但是,我国的CT设备人均保有量与发达国家存在较大差距,截至2019年,我国人均保有量为每百万人拥有约18台,美国为44台,日本为111台。根据数据显示,2019年我国CT设备市场销售量为3825台,预计2024年销售量将达6168台,复合增长率达10%,保有量将增加至51024台,人均保有量将增长至30台/每百万人。

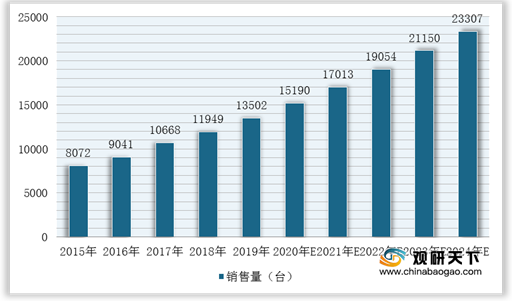

同时,在DR设备方面,随着我国持续新建医院和独立影像中心,以及不断加强基层医疗力量,我国医疗系统对DR的需求继续攀升,截至2019年保有量超过8万台;销售量13502台,预计2024年将达23307台。

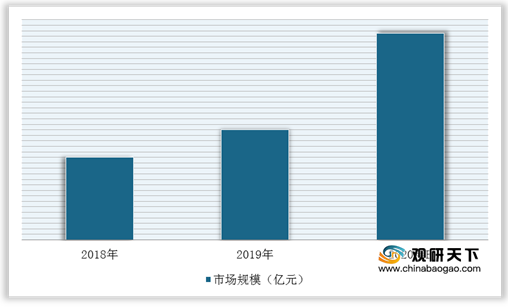

然而,在我国CT和DR设备行业迅速发展的背景下,CT和DR球管及相关零组件等核心产品方面几乎完全依赖进口,主要原因是产品技术壁垒较高。以CT球管为例,为了满足高压、高真空、高温、高转速、高热容量的服役条件,对材料制备、薄壁件成型、异质金属连接、高精度机加工、表面处理等技术均提出了极其严苛的要求。由于产品的研发周期长,复杂程度高、可靠性要求高,所以这些零部件的技术目前主要控制在几家国外球管公司手中。目前,我国CT球管主要来自GE、西门子、飞利浦、万睿视、东芝等国际企业,DR球管方面主要来自西门子、飞利浦、东芝、意大利IAE等国际企业。

展望未来,由于CT设备平均每年更换一次球管,DR设备平均每三年更换一次球管,按照CT球管零组件每套2万元计算,DR球管零组件每套售价0.2万元计算,2020年,我国CT球管和DR球管零组件市场规模约为6.7亿元。

欲了解更多内容,请参阅我们的行业分析报告:

《 2021年中国CT和DR球管零组件行业分析报告-市场供需现状与市场商机研究 》

《 2021年中国CT设备市场分析报告-市场运营现状与未来前景研究 》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

CT和DR球管零组件的简介

| CT和DR球管零组件

|

简介

|

| 管壳组件

|

用于支撑阴、阳极并形成真空,为产生X射线提供条件,因此对无磁性和气密性要求极高,需要满足在20℃~500℃循环热冲击100次后,真空漏率小于5×10-11Pa.m3/s,内部涂层红外波段热辐射系数大于0.8

|

| 转子组件

|

用于承载阳极靶材并使其高速旋转(10000转/分转速),防止电子聚集轰击阳极靶材造成局部融化而失效,因此要求材料具有极低的含气量、极低的微观组织缺陷,以及可靠的焊缝质量和机加工精度

|

| 轴承套

|

用于支撑轴承,并对高速运转的轴承起到保护作用,经过热冲击试验后,真空泄漏率小于5×10-11Pa.m3/s,使用寿命20万扫描秒以上,因此轴承套需要具备较高的机械性能

|

| 阴极零件

|

用于支撑产生电子的钨灯丝,聚焦电子束,使电子束具有一定的形状、大小轰击靶面产生具有焦点的X线,因此需要耐高温、长寿命等特点

|

数据来源:观研天下整理

在CT设备方面,CT设备是医疗影像领域最重要的设备之一,在疾病筛查和诊断中的优势以及在基层医院配备的必要性更加凸显。但是,我国的CT设备人均保有量与发达国家存在较大差距,截至2019年,我国人均保有量为每百万人拥有约18台,美国为44台,日本为111台。根据数据显示,2019年我国CT设备市场销售量为3825台,预计2024年销售量将达6168台,复合增长率达10%,保有量将增加至51024台,人均保有量将增长至30台/每百万人。

2015-2024年我国CT设备销售量及预测情况

数据来源:观研天下整理

同时,在DR设备方面,随着我国持续新建医院和独立影像中心,以及不断加强基层医疗力量,我国医疗系统对DR的需求继续攀升,截至2019年保有量超过8万台;销售量13502台,预计2024年将达23307台。

2015-2024年我国DR设备销售量及预测情况

数据来源:观研天下整理

然而,在我国CT和DR设备行业迅速发展的背景下,CT和DR球管及相关零组件等核心产品方面几乎完全依赖进口,主要原因是产品技术壁垒较高。以CT球管为例,为了满足高压、高真空、高温、高转速、高热容量的服役条件,对材料制备、薄壁件成型、异质金属连接、高精度机加工、表面处理等技术均提出了极其严苛的要求。由于产品的研发周期长,复杂程度高、可靠性要求高,所以这些零部件的技术目前主要控制在几家国外球管公司手中。目前,我国CT球管主要来自GE、西门子、飞利浦、万睿视、东芝等国际企业,DR球管方面主要来自西门子、飞利浦、东芝、意大利IAE等国际企业。

展望未来,由于CT设备平均每年更换一次球管,DR设备平均每三年更换一次球管,按照CT球管零组件每套2万元计算,DR球管零组件每套售价0.2万元计算,2020年,我国CT球管和DR球管零组件市场规模约为6.7亿元。

2019-2020年我国CT与DR球管零组件行业市场规模预测情况

数据来源:观研天下整理(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

《 2021年中国CT和DR球管零组件行业分析报告-市场供需现状与市场商机研究 》

《 2021年中国CT设备市场分析报告-市场运营现状与未来前景研究 》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。