近年来,我国炼化、煤化工与钢铁三大产业转型升级加速落地,设备采购高峰已至,持续拉动空分设备投资。

炼化产业:2015年以来,我国提出打造七大石化产业基地,将聚集未来主流大型炼化项目。同时中石化集团也将在“十三五”期间打造四大世界级炼化基地,总计投资2000亿元,引领我国石化产业集群化升级,从而拉动我国空分设备万亿投资总额。

| 序号

|

基地

|

代表项目

|

| 1

|

大连长兴岛(西中岛)

|

中石油炼化一体化项目

|

| 2

|

上海漕泾

|

中石化高桥石化漕泾炼化一体化

项目

|

| 3

|

广东惠州

|

中海油惠州炼化二期项目

|

| 4

|

福建古雷

|

中石化古雷炼化一体化项目

|

| 5

|

河北曹妃甸

|

中石化曹妃甸千万吨级炼油项目

|

| 6

|

江苏连云港

|

中石化连云港炼化一体化项目

|

| 7

|

浙江宁波

|

中石化镇海炼化一体化项目

|

煤化工产业:我国煤化工产业曾在“十二五”期间经历过一段无序发展阶段。进入“十三五”时期,国家重启以煤炭深加工、现代煤化工为重点的产业推进工作,并发布多个相关政策维护煤化工项目建设的有序推进。《能源发展“十三五”规划》指出,我国的主要能源仍是以煤为主,“十三五”期间应有序发展煤炭深加工,实现煤制油、煤制气生产能力达1300万吨和170亿立方米左右。

2017年2月,国家能源局印发《煤炭深加工产业示范“十三五”规划》,规划开展煤制油、煤制天然气、低阶煤分质利用、煤制化学品、煤炭和石油综合利用等5类模式及通用技术装备的升级示范,已明确规划的新建项目共14个,预计总投资约3030亿元。截止目前,“十三五”期间已获国家环保局环评批复的新建煤化工项目共11个,其中已有2个在建、1个即将竣工、1个竣工投产。由此可见,现代新型煤化工项目的批复与开建正在快速推进。

随着煤化工产业结束盲目新建,新型煤化工迎来有序、景气新周期,空分设备需求高企。

| 分类

|

项目简称

|

投资总额(亿元)

|

| 煤制油

|

潞安长治

|

239.10

|

| 伊泰伊犁

|

163.22

|

|

| 伊泰鄂尔多斯

|

293.42

|

|

| 贵州渝富毕节

|

167.71

|

|

| 煤制汽

|

苏新能源和丰

|

289.97

|

| 北控鄂尔多斯

|

282.56

|

|

| 山西大同

|

258.53

|

|

| 新疆伊犁

|

300

|

|

| 安徽能源淮南

|

110

|

|

| 低阶煤分质利用

|

京能锡盟

|

353.2

|

| 陕煤化榆林

|

27

|

|

| 呼伦贝尔圣山

|

474.1

|

|

| 延长石油榆林

|

72

|

|

| 陕西龙成

|

27

|

|

| 预计投资总额

|

3030亿元

|

|

钢铁产业:由于历史原因,我国钢铁企业分布呈现城市集中度高、北重南轻、内陆多于沿海三大特点,导致内陆钢企运输成本高企、京津冀地区钢企环保限产压力凸显等诸多现实问题。在总需求波动向下、产能全面过剩情况下,钢铁工业供给侧改革势在必行。

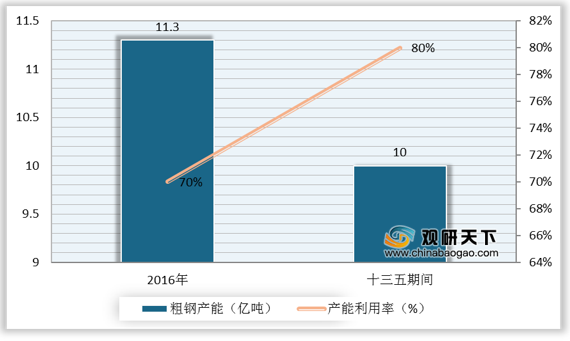

根据工信部2016年11月出台的《钢铁工业调整升级规划(2016-2020年)》,“十三五”期间,粗钢产能需从2016年的11.3亿吨降至10亿吨以内,产能利用率由2015年的70%提高到80%。钢铁行业改革正加快从“僵尸产能”清理走向产能置换。

2017年,钢铁产能置换的项目规划层出不穷。据不完全统计,国内已有超20家钢企8发布产能置换方案。目前,山东、安徽等省份也已开始支持跨地区产能置换,允许企业按照自愿、有偿、真实原则,通过协议转让、拍卖、入股等方式,在省内外开展产能置换指标交易。

展望未来,产能置换将成为去产能的首要途径,将带来我国先进空分设备的采购高峰。

| 设备种类

|

计划新增数量

|

详细情况

|

| 高炉

|

63座

|

新增高炉容积从616立方米至5500立方米不等,容积在1000立方米至2000立方米之间的高炉座数占比为79.4%。

|

| 转炉

|

49座

|

合计新建的转炉炼钢产能为7503万吨,占总新建炼钢产能

的63.8%;新建100吨和200吨规格的转炉数量分别为16座、10座,共计占比53%。

|

| 电炉

|

49座

|

合计新建的电炉炼钢产能为4265万吨,占总新建炼钢产能的36.2%;新建100吨和50吨规格的转炉数量分别为19

座、7座,共计占比52%。

|

随着行业持续向好,国内空分设备参与者不断增多,其中杭氧股份、开封空分、四川空分等为代表的设备厂商已达到与国外企业竞争的水平,国产化空分设备的国内市场占有率不断提升。

从发展趋势来看,在总制氧量相同的情况下,大型、特大型空分设备可直接减少大型冶金、化工项目的设备台数,从而减少设备投资、设备用地和设备运行、维护的人工工作量,因此大型冶金、煤化工、石化项目往往采购大型及以上的空分装置。此外,空分设备的机组集群化,有利于设备的统一管理。由此可见,国内空分设备行业将向大型、特大型及机组集群化方向发展。

| 分类

|

企业名称

|

设计制造国最大的空分设备

|

| 国内企业

|

杭州制氧机集团

|

120000

|

| 四川空分设备(集团)

|

120000/63000

|

|

| 四川空分设备(集团)

|

60000

|

|

| 开封东京空分集团

|

50000

|

|

| 开封空分设备集团

|

82000

|

|

| 河南开元空分集团

|

60000

|

|

| 杭州福斯达实业集团

|

100000

|

|

| 国外企业

|

美国空气制品公司

|

110000/90000

|

| 液空(杭州)

|

120000

|

|

| 林德工程(杭州)

|

150000/110000

|

欲了解更多内容,请参阅我们的行业分析报告:

《 2021年中国空分设备行业分析报告-产业规模与发展规划研究 》

《 2020年中国空分设备行业前景分析报告-市场运营态势与发展前景研究 》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。