重卡定义可以归纳为:整车总质量大于14吨仍能保证车辆正常行驶的一类货车底盘。通过梳理汽车分类标准与中汽协统计口径发现,广义上对重卡并无完整定义,需要自行归纳。从本质上看,重卡企业生产的产品其实就只有重卡底盘和半挂牵引车(也是一种特殊的底盘),再根据具体的应用需求场景,上装一些机械装置成为满足不同应用需求的整车(比如货车、自卸车、搅拌车、环卫车等),同时该底盘必须满足承载货物时整车最大总质量GA大于14吨并能保证整车安全可靠的条件。综上,将重卡的定义归纳如下:重卡是一类货车底盘,可以保证上装各类承载装置后的整车总质量超过14吨而安全行驶,可分为普通底盘和半挂牵引车。

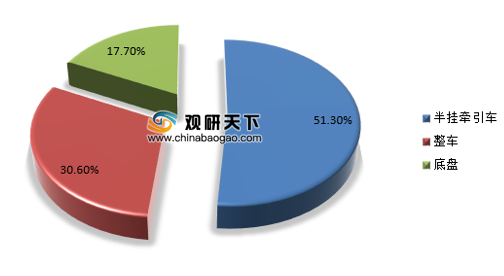

2020年全年重卡销量162.3万辆,其中整车销量28.7万辆,同比增长13.7%,占重卡汽车销量比重为51.3%;底盘销量49.7万辆,同比增长39.4%,占重卡汽车销量比重为17.7%;半挂牵引车销量83.2万辆,同比增长47.3%,占重卡汽车销量比重为30.6%。

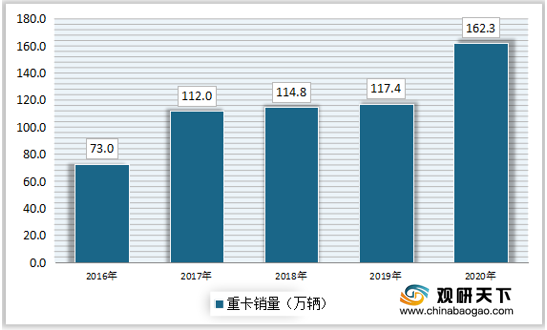

2015年以来,我国重卡汽车销量保持增长态势,其中2017年增长率最大,达到53.42%。2019年重卡汽车销量为117.4万辆,同比增长2.26%。2020年,在新基建及城市更新等项目推动下,重卡汽车又一次迎来了爆发式增长。2020年销量为162.3,同比增长38.25%。

重卡市场上前十家企业销量一直保持占行业产销量95%以上,且前五家企业占比在75%以上,主要厂家在市场中占有绝对主导地位。前五位企业虽然具体销量排名有变化,但一汽集团、东风汽车、中国重汽、陕汽集团和北汽福田一直占据着重卡销量前五名位置。

其中,2020年,一汽集团销售重型货车37.70万辆,同比增长37.0%,排名第一,市场份额约为23.3%;其次是东风汽车,销量达到31.11万辆,仅次于一汽集团,市场份额达到19.2%;中国重汽、陕汽集团销量均超过20万辆,市场份额分别为18.5%和14.0%;北汽福田销量也超过10万辆,达到15.02万辆,位列第五。

为防治汽车排气对环境的污染,改善空气质量,2021年7月1日开始,重型车国六a阶段排放标准将全面实施,所有生产、进口、销售和注册登记的重型柴油车均应符合新的排放要求。促使1月各家车企加大推广力度,争取上半年市场。

针对旧型号,国三、国四标准重卡淘汰进程加速,推动重卡的更新换代,河北、河南、山东等省份部分城市已经开始限制国四车的运营。重型车国六a阶段全面实施后,有望拉升重卡单车价格提升2-4万辆。排放要求不断升级,国六实施后重卡有望进一步提升单价。

近年来重卡向高端化、合规化发展,大马力逐渐成新趋势。大马力发动机可以实现低速大扭矩,拓宽发动机的经济转速区,有效提高运营效率。安全法规日趋完善,EBS、液力缓速器等安全配置迎来升级。

此外,随着物流行业的迅速发展,重卡运输市场从个体经营逐渐向规模化企业经营发展,高端重卡可靠性高,出勤率高,寿命更长,规模化企业更偏向生命周期较长的高端型号。当前卡车司机稀缺,其对工作环境的舒适度的要求也在逐渐提升,推动了高端重卡需求。高端重卡渗透率有望加速提升。

2007年以来,中国重卡行业并购合作事件接连不断,东风商用车、一汽解放和中国重汽三强中,除一汽解放一直没有什么动作外,中国重汽的收购、兼并动作频频,而东风商用车与沃尔沃集团的合作,更被看好。

综上所述,包括中国在内的新兴市场中的商用车企业要想在惨烈竞争中加快发展,下面几点尤为重要:(1)利用商用车集团间合作、联盟的趋势,选择有实力的国际领先企业建立合作关系,共同开拓本土市场,并借机进入海外市场;(2)利用全球资源优化供应链结构,提高产品品质,同时加强关键零部件开发,打造高品质的核心零部件配套能力;(3)针对新兴市场相似的需求,开发相应的产品平台,同时加快推进跨区域的产品平台战略。

未来重卡行业发展的趋势:

1.城市化与超大城市的发展将催生新的公路运输方案;

2.不断提高的环保要求需要新的运输卡车车型,物流公司未来将向着“绿色车队”发展;

3.公路运输将更加安全与高效,卡车之间以及卡车与公司总部之间的联系将更加紧密;

4.竞争日趋激烈:亚洲制造商将不断在新兴市场以及西方发达市场扩展销售份额;

5.制造商必须与地方供应商建立长期合作伙伴关系,从而削减成本,并在新开发市场中实现增长。(lyz)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国重卡行业分析报告-市场调研与盈利前景研究》

《2021年中国重卡市场分析报告-市场运营现状与发展动向预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2020年全年重卡销量162.3万辆,其中整车销量28.7万辆,同比增长13.7%,占重卡汽车销量比重为51.3%;底盘销量49.7万辆,同比增长39.4%,占重卡汽车销量比重为17.7%;半挂牵引车销量83.2万辆,同比增长47.3%,占重卡汽车销量比重为30.6%。

2020年重卡汽车市场结构

数据来源:中汽协、观研天下整理

2015年以来,我国重卡汽车销量保持增长态势,其中2017年增长率最大,达到53.42%。2019年重卡汽车销量为117.4万辆,同比增长2.26%。2020年,在新基建及城市更新等项目推动下,重卡汽车又一次迎来了爆发式增长。2020年销量为162.3,同比增长38.25%。

2016-2020年中国重卡汽车销量

数据来源:中汽协、观研天下整理

其中,2020年,一汽集团销售重型货车37.70万辆,同比增长37.0%,排名第一,市场份额约为23.3%;其次是东风汽车,销量达到31.11万辆,仅次于一汽集团,市场份额达到19.2%;中国重汽、陕汽集团销量均超过20万辆,市场份额分别为18.5%和14.0%;北汽福田销量也超过10万辆,达到15.02万辆,位列第五。

2020年重卡行业竞争格局

数据来源:观研天下整理

为防治汽车排气对环境的污染,改善空气质量,2021年7月1日开始,重型车国六a阶段排放标准将全面实施,所有生产、进口、销售和注册登记的重型柴油车均应符合新的排放要求。促使1月各家车企加大推广力度,争取上半年市场。

针对旧型号,国三、国四标准重卡淘汰进程加速,推动重卡的更新换代,河北、河南、山东等省份部分城市已经开始限制国四车的运营。重型车国六a阶段全面实施后,有望拉升重卡单车价格提升2-4万辆。排放要求不断升级,国六实施后重卡有望进一步提升单价。

近年来重卡向高端化、合规化发展,大马力逐渐成新趋势。大马力发动机可以实现低速大扭矩,拓宽发动机的经济转速区,有效提高运营效率。安全法规日趋完善,EBS、液力缓速器等安全配置迎来升级。

此外,随着物流行业的迅速发展,重卡运输市场从个体经营逐渐向规模化企业经营发展,高端重卡可靠性高,出勤率高,寿命更长,规模化企业更偏向生命周期较长的高端型号。当前卡车司机稀缺,其对工作环境的舒适度的要求也在逐渐提升,推动了高端重卡需求。高端重卡渗透率有望加速提升。

2007年以来,中国重卡行业并购合作事件接连不断,东风商用车、一汽解放和中国重汽三强中,除一汽解放一直没有什么动作外,中国重汽的收购、兼并动作频频,而东风商用车与沃尔沃集团的合作,更被看好。

综上所述,包括中国在内的新兴市场中的商用车企业要想在惨烈竞争中加快发展,下面几点尤为重要:(1)利用商用车集团间合作、联盟的趋势,选择有实力的国际领先企业建立合作关系,共同开拓本土市场,并借机进入海外市场;(2)利用全球资源优化供应链结构,提高产品品质,同时加强关键零部件开发,打造高品质的核心零部件配套能力;(3)针对新兴市场相似的需求,开发相应的产品平台,同时加快推进跨区域的产品平台战略。

未来重卡行业发展的趋势:

1.城市化与超大城市的发展将催生新的公路运输方案;

2.不断提高的环保要求需要新的运输卡车车型,物流公司未来将向着“绿色车队”发展;

3.公路运输将更加安全与高效,卡车之间以及卡车与公司总部之间的联系将更加紧密;

4.竞争日趋激烈:亚洲制造商将不断在新兴市场以及西方发达市场扩展销售份额;

5.制造商必须与地方供应商建立长期合作伙伴关系,从而削减成本,并在新开发市场中实现增长。(lyz)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国重卡行业分析报告-市场调研与盈利前景研究》

《2021年中国重卡市场分析报告-市场运营现状与发展动向预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。