参考中国报告网发布《

2017-2022年中国涂布机市场现状调查及竞争战略分析报告

》

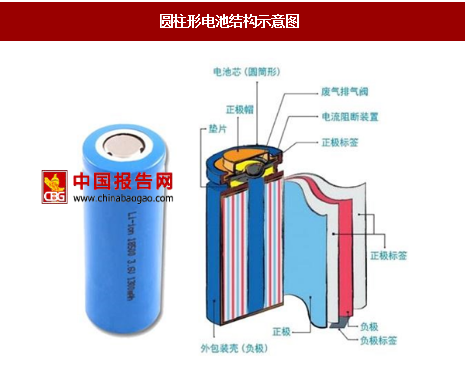

按照外观形状的差异可将锂离子电池分为圆柱形电池、方形电池和软包电池三大类。各类电池结构存在一定的差异,但都包含正极、负极、隔膜、电解液等关键部份,且各类电池的加工工艺具有一定的相似度。

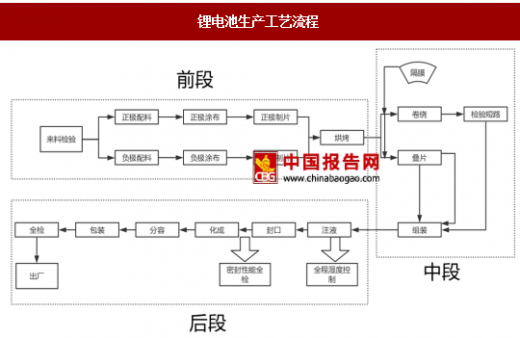

锂电池生产工艺复杂,生产设备众多,专用性强。锂电池生产工艺较长,生产大致可分为前段、中段、后段三部分,分别对应极片制作、电芯组装、电芯激活检测和电池封装。锂电池生产过程涉及数十道工序,所需的设备种类繁多,专用性强:①前段的极片制作环节包括搅拌、涂布、辊压、分条、模切等。其中,涂布机产品分为转移式涂布、挤压式涂布、微凹版式涂布三类,挤压式涂布技术是当前主流电池极片生产技术。②中段的电芯组装环节主要包括极片卷绕或叠片、电芯封装、注液封口等。③后段的电芯激活检测与电池封装是最终环节也是国产化程度最高的环节,主要包括化成、分容、检测与最终组装。

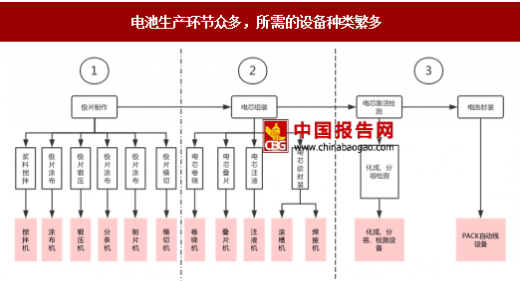

前段、中段设备技术含量相对较高。前段、中段设备对于电芯性能影响较大,对设备的精度、beplay下载软件 化水平、生产性能的可靠性等要求非常高,目前国产设备虽然总体上仍旧与进口设备存在一定差距,但部分国产设备已经逐渐缩小与进口设备之间的差距,甚至赶上进口设备的水平。后段设备主要是对锂电池产品的激活和检测,与前段、中段相比,对锂电池产品的一次质量合格率影响相对较小,因而对设备的要求也相对较低,国产设备与进口设备差距不明显。

每 1GWH 新建产能对应设备投资额 3.6-5 亿元。根据高工锂电统计,每 1GWH 动力电池产能建设投资总额中位数大约为 6-9 亿元,其中设备投资约占 58%,对应 3.6-5 亿元。

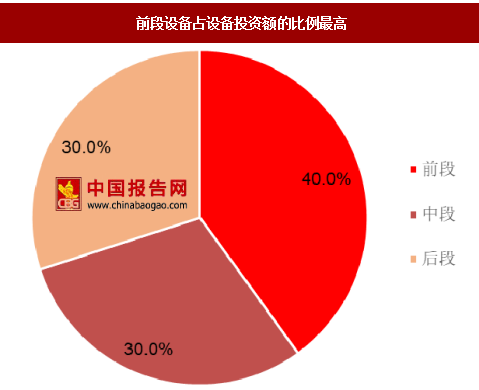

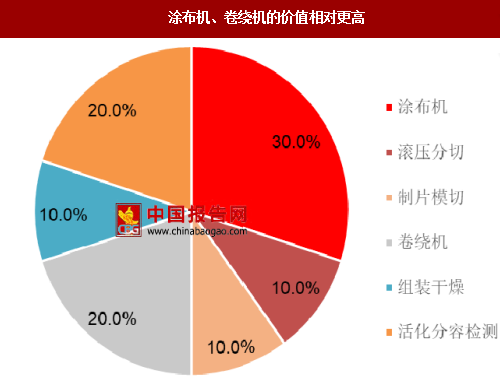

整条产线中涂布机、卷绕机的价值相对最高。将设备投资额拆开来看:①前段设备占设备投资额的比例最高,约占 40%,其中涂布机价值约占 80%(即约占设备投资额的 30%)。由于三元材料活性强,对前道设备尤其是涂布机的要求大幅提升,在三元电池越来越成为行业趋势的情况下,预计未来前道设备占比将进一步提升。②中段设备占设备投资额的比例约 80%,其中卷绕机约占 70%(即约占设备投资额的 20%)。卷绕机精度要求高,技术难度大,行业集中度高,CR3 达到 60%-70%。在行业发展初期,高端市场被韩国 KOEM 和日本 CKD 垄断。目前行业龙头是先导beplay下载软件 ,国内高端市场市占率达到约 50%。③后段设备占设备投资额的比例约 30%,其中分容、检测设备占 70%,组装占 30%。

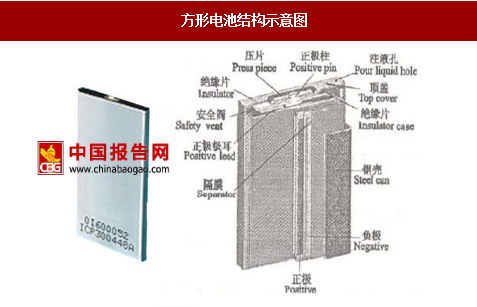

按照外观形状的差异可将锂离子电池分为圆柱形电池、方形电池和软包电池三大类。各类电池结构存在一定的差异,但都包含正极、负极、隔膜、电解液等关键部份,且各类电池的加工工艺具有一定的相似度。

圆柱形电池结构示意图

资料来源:中国报告网整理

方形电池结构示意图

资料来源:中国报告网整理

软包电池结构示意图

资料来源:中国报告网整理

锂电池生产工艺复杂,生产设备众多,专用性强。锂电池生产工艺较长,生产大致可分为前段、中段、后段三部分,分别对应极片制作、电芯组装、电芯激活检测和电池封装。锂电池生产过程涉及数十道工序,所需的设备种类繁多,专用性强:①前段的极片制作环节包括搅拌、涂布、辊压、分条、模切等。其中,涂布机产品分为转移式涂布、挤压式涂布、微凹版式涂布三类,挤压式涂布技术是当前主流电池极片生产技术。②中段的电芯组装环节主要包括极片卷绕或叠片、电芯封装、注液封口等。③后段的电芯激活检测与电池封装是最终环节也是国产化程度最高的环节,主要包括化成、分容、检测与最终组装。

前段、中段设备技术含量相对较高。前段、中段设备对于电芯性能影响较大,对设备的精度、beplay下载软件 化水平、生产性能的可靠性等要求非常高,目前国产设备虽然总体上仍旧与进口设备存在一定差距,但部分国产设备已经逐渐缩小与进口设备之间的差距,甚至赶上进口设备的水平。后段设备主要是对锂电池产品的激活和检测,与前段、中段相比,对锂电池产品的一次质量合格率影响相对较小,因而对设备的要求也相对较低,国产设备与进口设备差距不明显。

锂电池生产工艺流程

资料来源:中国报告网整理

电池生产环节众多,所需的设备种类繁多

资料来源:中国报告网整理

每 1GWH 新建产能对应设备投资额 3.6-5 亿元。根据高工锂电统计,每 1GWH 动力电池产能建设投资总额中位数大约为 6-9 亿元,其中设备投资约占 58%,对应 3.6-5 亿元。

整条产线中涂布机、卷绕机的价值相对最高。将设备投资额拆开来看:①前段设备占设备投资额的比例最高,约占 40%,其中涂布机价值约占 80%(即约占设备投资额的 30%)。由于三元材料活性强,对前道设备尤其是涂布机的要求大幅提升,在三元电池越来越成为行业趋势的情况下,预计未来前道设备占比将进一步提升。②中段设备占设备投资额的比例约 80%,其中卷绕机约占 70%(即约占设备投资额的 20%)。卷绕机精度要求高,技术难度大,行业集中度高,CR3 达到 60%-70%。在行业发展初期,高端市场被韩国 KOEM 和日本 CKD 垄断。目前行业龙头是先导beplay下载软件 ,国内高端市场市占率达到约 50%。③后段设备占设备投资额的比例约 30%,其中分容、检测设备占 70%,组装占 30%。

每 1GWH 新增产能对应设备投资 3.6-5 亿元,占总投资的比例接近 60%

数据来源:中国报告网整理

前段设备占设备投资额的比例最高

数据来源:中国报告网整理

涂布机、卷绕机的价值相对更高

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。