| 序号

|

具体特征

|

| 1

|

从上游环节来说,芯片玩家的丰富度越来越高,尤其是涌现了一批国产高频RFID芯片厂商,国产高频RFID芯片玩家在国内已占据大多数市场。

|

| 2

|

高频RFID标签的生产设备也在逐渐的国产化,从绑定到复合再到后道的喷绘打印都涌现了一批国产设备供应商。

|

| 3

|

高频RFID的中游环节玩家众多,高频的项目相比于超高频来说,比较零散,定制化现象比较严重。

|

| 4

|

高频RFID卡类应该虽然收到了其他技术方案的挑战,但是整体出货量比较大,从芯片与天线厂商反馈的数据来看,高频市场并没有明显的下降。

|

| 5

|

标签类市场成为了高频RFID的主要增量市场,高频RFID的标签相比于其他频段的标签最大的优势是手机NFC可以兼容,从而让高频RFID进入消费级市场。从我们调研的信息反馈来看,此类应用场景虽然有一定的增长,但是并没有达到爆发的级别。

|

| 6

|

市场上有一些高频与超高频双频(高频与超高频)产品的需求,比较典型的应用有酒类产品以及图书馆产品。高端白酒的双频需求是,超高频可以在盘点与周转环节提升效率,而高频可以让消费者对白酒进行防伪溯源。

|

| 7

|

高频RFID整体的量没有超高频的大,但是高频RFID产品的价格相对高一些,市场体量也比较大。

|

近些年,因卡类产品的数量有所减少,致使高频RFID的产值增速呈下滑趋势,2019年我国高频RFID的产值为228亿元,同比下滑3.76%;预计到2020年高频RFID持续下滑趋势,产值为210亿元。

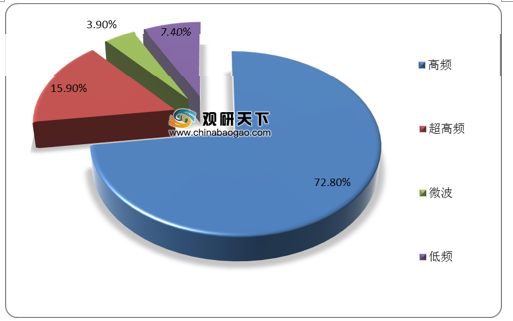

从RFID全行业频段来看,2018年占比最多的是高频,为72.8%;其次是超高频,占比为15.9%。

从高频RFID的应用趋势来看,卡类市场整体缩减较大,国内公司主要应对方式为业务出海或扩展其他RFID产品;标签类产品为主要增量市场。

| 序号

|

应用趋势

|

| 1

|

高频的卡类应用中,银行卡与门禁卡相对来说是一个比较稳定的市场。交通卡、校园卡等场景被取代的风险较大。

|

| 2

|

卡类市场整体在萎缩,国内做高频卡的企业的应对方式主要有两个,一个是业务出海,海外市场的卡类需求较为稳定;另外一个方式是拓展其他的RFID产品,或者做整体方案的定制化市场。

|

| 3

|

支付类的场景虽然目前被二维码取代的现象比较普遍,但二维码的安全性比较差,后续可能会在某些场景重新采用卡类或者NFC方式。

|

| 4

|

标签类产品是高频RFID的主要增量市场,不过高频RFID的应用项目规模整体偏小,比较零散,增长的速度不会太快。

|

| 5

|

因为NFC的关系,可以让高频RFID进入消费级应用。不过采用标签作为耗材成本较高,产业的成熟需要时间的积累。

|

相关行业分析报告参考《 2020年中国高频RFID行业前景分析报告-市场深度分析与未来前景研究 》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。