参考中国报告网发布《

2017-2022年中国核电设备行业市场发展现状及十三五投资战略分析报告

》

拉动钢需:钢制部件成本占核电机组成本的 83%

核电用钢是指用于核电站的核岛、常规岛和电站设备,性能指标满足专用标准和核安全法规的要求的钢种。核岛是核电机组的关键组成部分。在核岛设备中,除了核燃料包壳、控制棒驱动机构和蒸汽发生器传热管部件采用锆合金和镍基合金之外,其余设备均采用钢铁材料。

预计2017年7月至2020年我国核电设备市场容量将达1680亿元。根据中广核核电学院与工程培训中心2010年9月编制的《核电工程总承包与项目管理》资料,在核电工程投资预算成本构成中,核岛设备、常规岛设备、电厂辅助设备投资在成本构成中的占比分别为19.56%、8.55、12.03%,核电设备投资占比达40.14%。根据前文测算,预计2017年7月至2020年我国将新增核电装机容量2990万千瓦,新增核电投资达4186亿元。因此可计算出2017年7月至2020年我国预计将新增核电设备投资将达1680亿元,其中核岛市场容量为819亿元,常规岛市场容量约为358亿元,电站配套设备市场容量为504亿元。

钢制部件成本占核电站工程费用的83%,预计2017年7月至2020年我国核电钢制设备市场容量达1394亿元以上。根据王西涛等2014年发表在《新材料产业》期刊上的《核电用钢的研究现状及发展趋势》一文,压水堆核电站中采用钢铁材料制造部件的成本占整套核电机组成本的83%左右,其中压力容器占14%、主管道占12%、蒸发器占10%、核级阀门占7%、主泵占5%、堆内构件占4%、稳压器占1%、汽轮机占9%、汽水分离再热器占5%。根据前文测算,预计2017年7月至2020年我国核电设备市场容量将达1680亿元,则可得到2020年前我国核电钢制部件市场容量预计可达1394亿元。

利好特钢:核级高强度低合金钢与不锈钢是主要核电特钢

在钢制核电部件中,除了钢制安全壳采用优质高强度碳素钢板外,其余构件绝大部分均采用特殊钢,其中高强度低合金钢与不锈钢是主要核电特钢。

在核岛一回路主要设备中,压力容器、蒸汽发生器壳体和稳压器主材均为高强度低合金钢,预计2017年7月至2020年市场容量达420亿元左右;而堆内构件、主管道和核级阀门等主材为奥氏体不锈钢,预计2017年7月至2020年市场容量达471 亿元左右。除高强度钢和不锈钢外,蒸汽发生器换热管等部件还应用了高温合金材料。

拉动钢需:钢制部件成本占核电机组成本的 83%

核电用钢是指用于核电站的核岛、常规岛和电站设备,性能指标满足专用标准和核安全法规的要求的钢种。核岛是核电机组的关键组成部分。在核岛设备中,除了核燃料包壳、控制棒驱动机构和蒸汽发生器传热管部件采用锆合金和镍基合金之外,其余设备均采用钢铁材料。

核电站由核岛、常规岛和电站设备构成

资料来源:中国报告网整理

核岛由压力容器、主管道、蒸发器等设备构成

资料来源:中国报告网整理

预计2017年7月至2020年我国核电设备市场容量将达1680亿元。根据中广核核电学院与工程培训中心2010年9月编制的《核电工程总承包与项目管理》资料,在核电工程投资预算成本构成中,核岛设备、常规岛设备、电厂辅助设备投资在成本构成中的占比分别为19.56%、8.55、12.03%,核电设备投资占比达40.14%。根据前文测算,预计2017年7月至2020年我国将新增核电装机容量2990万千瓦,新增核电投资达4186亿元。因此可计算出2017年7月至2020年我国预计将新增核电设备投资将达1680亿元,其中核岛市场容量为819亿元,常规岛市场容量约为358亿元,电站配套设备市场容量为504亿元。

钢制部件成本占核电站工程费用的83%,预计2017年7月至2020年我国核电钢制设备市场容量达1394亿元以上。根据王西涛等2014年发表在《新材料产业》期刊上的《核电用钢的研究现状及发展趋势》一文,压水堆核电站中采用钢铁材料制造部件的成本占整套核电机组成本的83%左右,其中压力容器占14%、主管道占12%、蒸发器占10%、核级阀门占7%、主泵占5%、堆内构件占4%、稳压器占1%、汽轮机占9%、汽水分离再热器占5%。根据前文测算,预计2017年7月至2020年我国核电设备市场容量将达1680亿元,则可得到2020年前我国核电钢制部件市场容量预计可达1394亿元。

某核电工程投资预算成本构成

资料来源:中国报告网整理

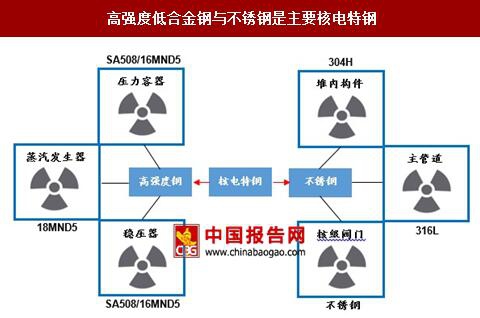

利好特钢:核级高强度低合金钢与不锈钢是主要核电特钢

在钢制核电部件中,除了钢制安全壳采用优质高强度碳素钢板外,其余构件绝大部分均采用特殊钢,其中高强度低合金钢与不锈钢是主要核电特钢。

高强度低合金钢与不锈钢是主要核电特钢

资料来源:中国报告网整理

在核岛一回路主要设备中,压力容器、蒸汽发生器壳体和稳压器主材均为高强度低合金钢,预计2017年7月至2020年市场容量达420亿元左右;而堆内构件、主管道和核级阀门等主材为奥氏体不锈钢,预计2017年7月至2020年市场容量达471 亿元左右。除高强度钢和不锈钢外,蒸汽发生器换热管等部件还应用了高温合金材料。

核岛一回路中各主要设备用特钢种类及市场容量估算

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。