液压支架起到支撑矿顶作用,设备需求量大

2012年以后,液压支架市场规模迅速萎缩,并且衰退的速度越来越快,预计2016年液压支架的市场规模为65亿元左右,仅为2012年的四分之一。

参考中国报告网发布《 2016-2022年中国液压支架行业产销调研及十三五投资方向分析报告 》

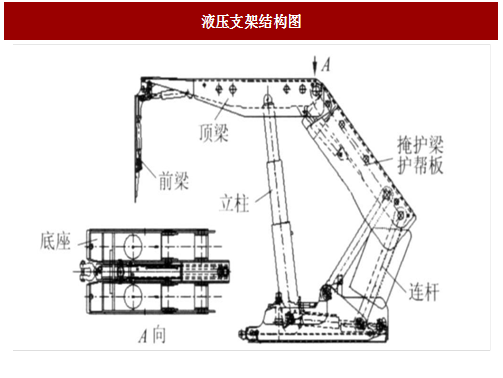

液压支架是用来控制采煤工作面矿山压力的结构物,在煤矿开采过程中用于控制采煤工作面矿顶的高度,并支撑矿顶,形成一个可移动的井下采煤空间,以便刮板输送机及采煤机在此空间下作业。采面矿压以外载的形式作用在液压支架上。在液压支架和采面围岩相互作用的力学系统中,若液压支架的各支承件合力与顶板作用在液压支架上的外载合力正好同一直线,则该液压支架对此采面围岩十分适应。液压支架一般占煤炭综采设备总价值超过二分之一。

图:液压支架结构图

受煤炭行业景气度低影响,2012年后液压支架市场逐年萎缩

2012年以前,受益于煤炭行业的黄金十年,煤机行业也迅速发展,液压支架市场规模年增长率在20%-40%。2012年以后,液压支架市场规模迅速萎缩,并且衰退的速度越来越快,预计2016年液压支架的市场规模为65亿元左右,仅为2012年的四分之一。

图:液压支架市场2012年后快速缩减

液压支架市场寒冬过后,郑煤机一家独大

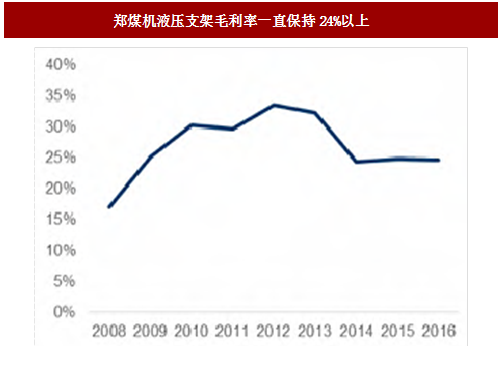

我国液压支架已经具有了世界先进水平,通过技术创新,实现了高端液压支架的国产化,转进口为出口。2012年以前市场格局较为分散,主要集中在中低端产品上。2012年液压支架市场大幅度缩减,行业集中度大幅度提高,郑煤机、北煤机和平煤机是中国液压支架市场前三大企业,合计市场份额达45.5%。2012年郑煤机市占率在25%左右,如今郑煤机在高端液压支架市场份额超过60%。郑煤机液压支架的研发实力和装备水平处于全球领先水平,已经先后打入俄罗斯、印度、土耳其和美国的高端市场。参考中国报告网发布《 2016-2022年中国液压支架行业产销调研及十三五投资方向分析报告 》

图:郑煤机液压支架市场占比超过25%

图:郑煤机液压支架毛利率一直保持24%以上

上游原材料价格上涨压缩毛利空间,市场转暖行业有望回归常态水平

今年是液压支架行业盈利最为艰难的一年,行业需求依然低迷,而占成本70%左右的板材价格大幅上涨,对液压支架厂家毛利空间侵蚀严重,除郑煤机外其他企业厂家全部亏损。一般来说,液压支架价格滞后板材价格3个月左右,在设备需求好转和行业产能出清的情况下,液压支架产品价格回升,毛利率将回归正常水平。

图:2017年以来板材价格指数持续上涨

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。