| 我国检测行业发展历程

|

|

| 起步阶段

|

时间:1989--2001年

《中华人民共和国进出口商品检验法》颁布,确定了多种检验主题的合法性。

|

| 发展阶段

|

时间:2002--2013年

2013年,原国家质检总局和国家食品药品监督管理总局等重新整合。

|

| 快速发展阶段

|

时间:2014年至今

2014年,原国家质检总局发布《关于整合检验检测认证机构的实施意见》开放市场、打破垄断,检测机构数量快速增长。

|

从我国检验检测机构方面来看,按其市场主体可分为政府检测认证机构、企业内部检测机构、第三方检测机构这三类。

| 分类

|

概述

|

| 政府检测认证机构

|

隶属于国家及各地的质量监督检验及防疫部门,负责政府机构职责内的检测工作

|

| 企业内部检测机构

|

企业设立的控制企业内部生产质量的检测部门,一般不提供对外检测服务

|

| 第三方检测机构

|

独立于各方利益以及法定身份之外的,以公正、权威的非当事人身份,根据有关法律、标准或合同进行检测服务的非政府检测机构。

|

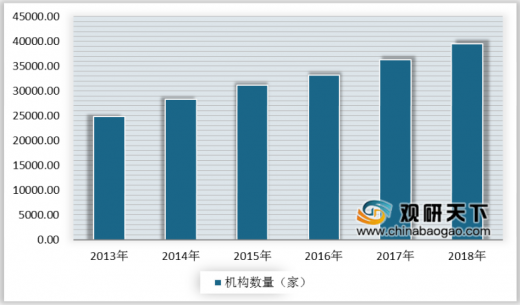

近年来,我国检验检测机构数量呈现逐年递增态势。据国家市场监督管理总局统计数据显示,2013年我国检验检测机构数量为24847家,截至2018年底,检验检测机构数量增至39472家,较2017年增长8.66%。

参考观研天下发布《 2020年中国检测设备行业分析报告-行业调查与发展前景研究 》

从我国检验检测机构的规模上来看,我国检验检测机构规模普遍都较小。据数据显示,2018年,我国小型检验检测机构数量达到31296家,占比全国检验检测机构数量的79%;其次是微型机构,占比17%;而大型机构占比仅为1%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。