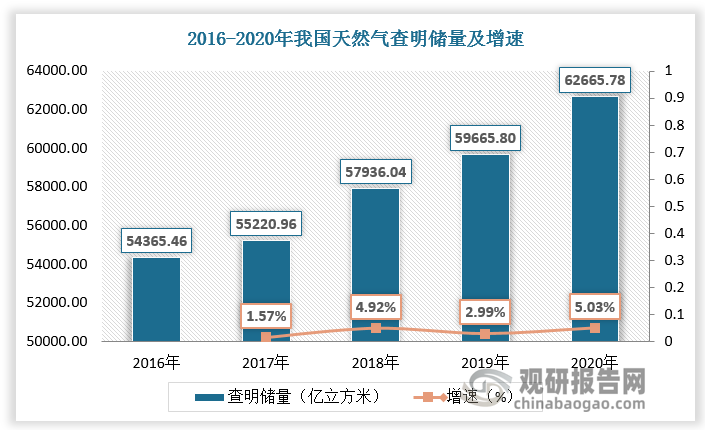

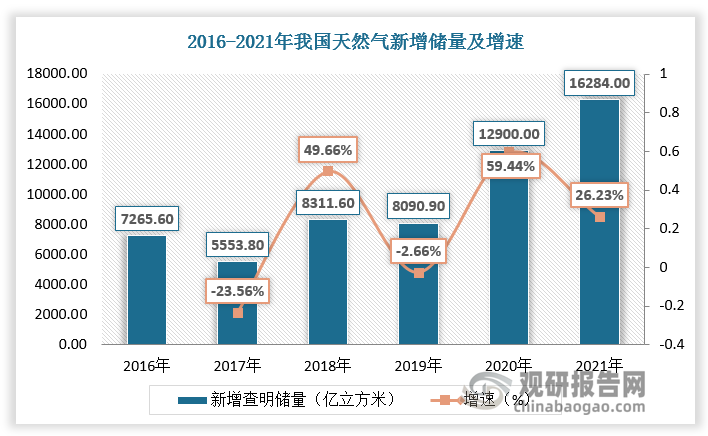

天然气是指天然蕴藏于地层中的烃类和非烃类气体的混合物。天然气蕴藏在地下多孔隙岩层中,包括油田气、气田气、煤层气、泥火山气和生物生成气等,也有少量出于煤层。我国天然气资源丰富,2020年天然气查明储量已达62665.78亿立方米,2021年我国天然气新增储量16284亿立方米。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

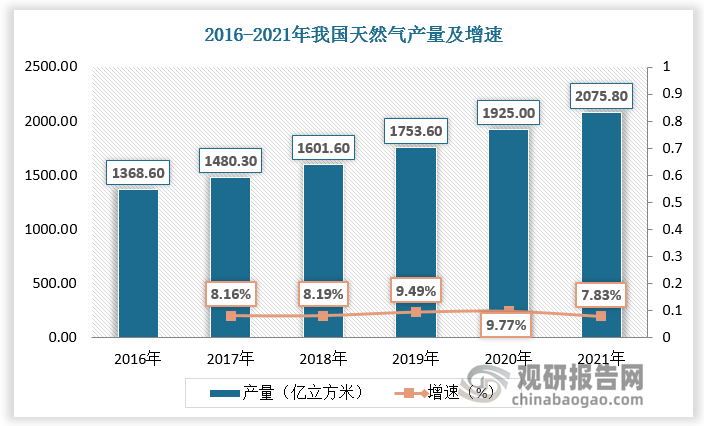

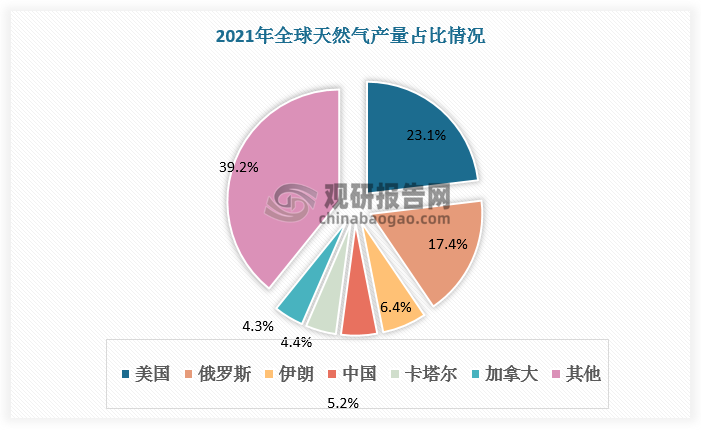

随着采集技术的发展,我国天然气产量呈增长态势。数据显示,2020年我国天然气产量为1925亿立方米,较上年同比增长9.77%;2021年我国天然气产量为2075.8亿立方米,较上年同比增长7.83%,我国天然气产量在全球天然气总产量中占比5.2%,排名第四。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

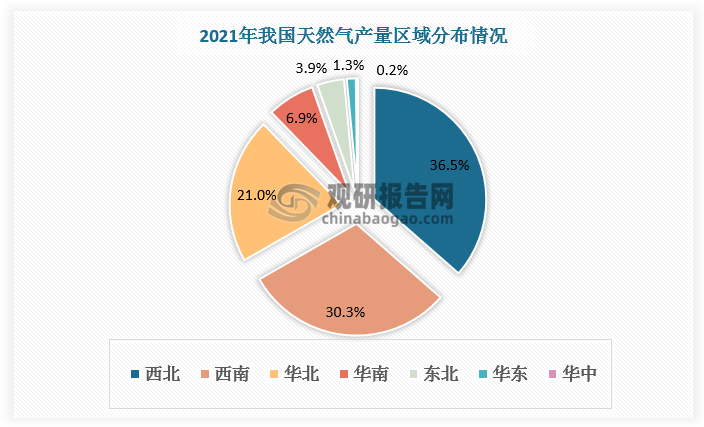

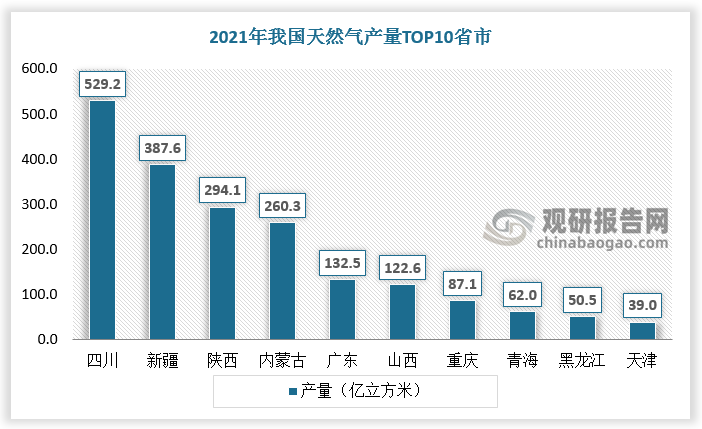

根据观研报告网发布的《中国天然气行业发展现状分析与投资前景研究报告(2022-2029年)》显示,从地区分布看,我国天然气产量集中在西北、西南、华北三个地区,总产量占比87.8%。其中四川、新疆、陕西天然气产量较高,2021年分别为529.2亿立方米、387.6亿立方米、294.1亿立方米。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

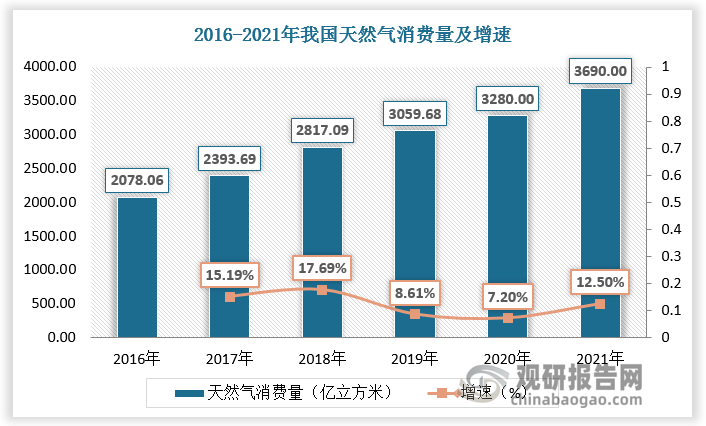

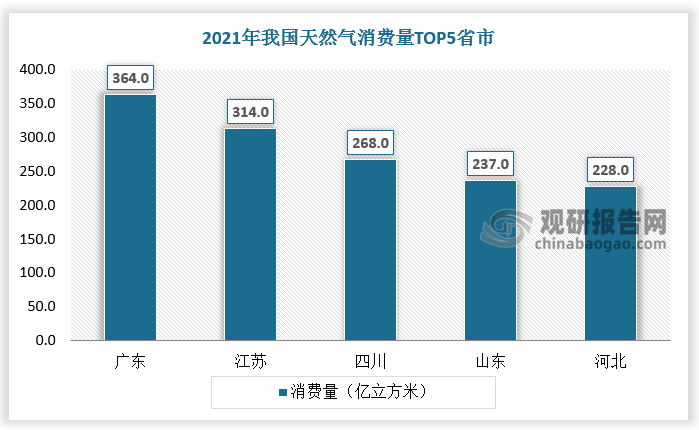

随着城市化进程加快及家庭小型化,我国天然气需求持续增长。数据显示,2020年我国天然气消费量达3280亿立方米,较上年同比增长7.2%;2021年我国天然气消费量达3690亿立方米,较上年同比增长12.5%。从地区消费情况看,广东、江苏、四川天然气消费量较大,2021年分别为364.0亿立方米、314.0亿立方米、268.0亿立方米。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

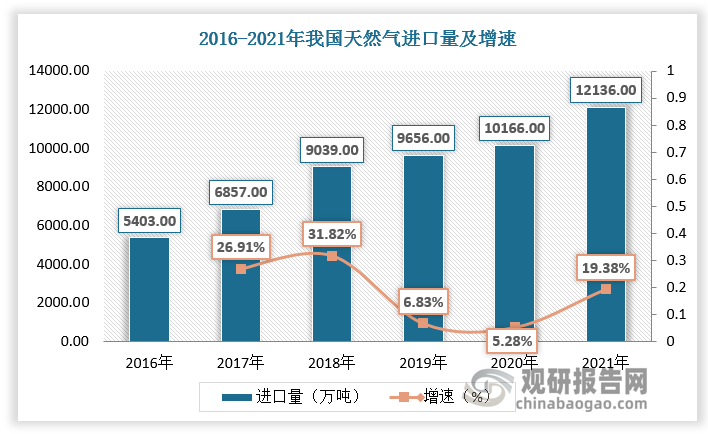

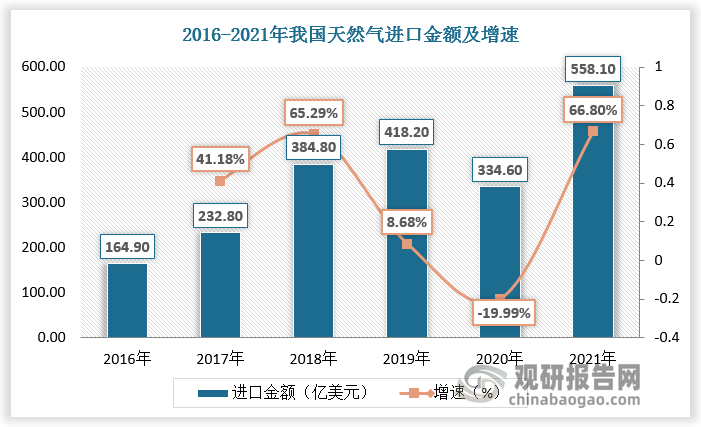

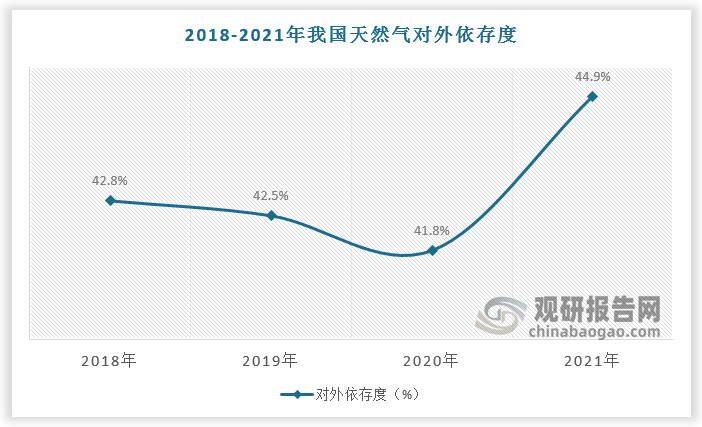

总体来看,我国天然气消费量大于产量,需从国外进口满足国内市场需求,对外依存度较高。2016-2021年我国天然气进口量由5403.00万吨增长至12136.00万吨,进口金额由164.90亿美元增长至558.10亿美元。2021年我国天然气对外依存度达到44.9%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。