一、电镀定义

电镀作为制造业的四大基础工艺(热、铸、锻、镀)之一,就是利用电解原理在某些金属表面上镀上一薄层其它金属或合金的过程,从而起到防止金属氧化(如锈蚀),提高耐磨性、导电性、反光性、抗腐蚀性(硫酸铜等)及增进美观等作用。电镀分为全浸镀、选择性浸镀、刷镀、线镀、点镀等方式。常见的电镀行业主要服务有:化学镀、电镀、电铸和真空镀等。

电镀服务的基本分类

资料来源:观研天下整理

根据观研报告网发布的《中国电镀行业现状深度研究与发展前景预测报告(2023-2030年)》显示,在产业链方面,电镀行业上游主要为化学品材料、塑胶材料、金属部件等;下游主要应用于汽车、机械制造、电子电器等行业。

电镀行业产业链图解

资料来源:观研天下整理

二、电镀行业发展现状

1、政策要求加强电镀行业环境污染治理

近几年,我国电镀行业政策发布频繁,主要针对环保要求方面,这也说明我国加速淘汰落后的电镀工艺、装备和产品,向着绿色环保方面发展。

2021-2022年国家层面有关电镀行业政策重点内容

|

时间 |

发布单位 |

政策名称 |

重点内容 |

政策性质 |

|

2022-08 |

发改委 |

《工业领域碳达峰实施方案》 |

全面提升清洁生产水平。深入开展清洁生产审核和评价认证,推动钢铁、建材、石化化工、有色金属、印染、造纸、化学原料药、电镀、农副食品加工、工业涂装、包装印刷等行业企业实施节能、节水、节材、减污、降碳等系统性清洁生产改造。 |

支持类 |

|

2022-03 |

生态环境部 |

《关于进一步加强重金属污染防控的意见》 |

完善重金属污染物标准体系。研究修订铅锌、电镀等行业污染物排放标准,加快制定出台废水重金属在线监测系统安装、运行、验收技术规范。修订《重点重金属支持类污染物排放量控制目标完成情况评估细则(试行)》。加强地方排放标准体系建设。 |

支持类 |

|

2021-11 |

工信部 |

《“十四五”工业绿色发展规划》 |

重点行业清洁生产改造工程:持续推进基础制造工艺绿色优化升级,实施绿色工艺材料制备,清洁铸造、精密锻造、绿色热处理、先进焊接、低碳减污表面工程、高效切削加工等工艺技术和装备改造。 |

强制类 |

|

2021-07 |

发改委 |

《“十四五”循环经济发展规划》 |

强化重点行业清洁生产。依法在“双超双有高耗能”行业实施强制性清洁生产审核,引导其他行业自觉自愿开展审核。进一步规范清洁生产审核行为,提高清洁生产审核质量。推动石化、化工、焦化、水泥、有色、电镀、印染、包装印刷等重点行业“一行一策"制定清洁生产改造提升计划。 |

强制类 |

|

2021-05 |

发改委 |

《污染治理和节能减碳中央预算内投资专项管理办法》 |

突出支持环境污染治理的描述中提及:支持通过第三方评估的园区环境污染第三方治理项目;支持电力、钢铁、石化、化工、建材、电镀、造纸、印染、食品等重点行业实施清洁生产技术、设备提升改造示范项目。 |

支持类 |

资料来源:观研天下整理

2、我国电镀行业加工规模面积波动上升

受疫情影响,2020年我国电镀行业产品加工面积同比下降18.4%,2021年由于国内复工复产带动电镀行业产品加工面积同比增长20%,进入2022年随着国家疫情政策的放开,2022年国内电镀行业产品加工面积增长至14.39亿平方米。

数据来源:观研天下整理

2、我国电镀行业市场规模增速相对放缓

近年来,随着小型及旧式工厂倒闭、节能减排、及新环保法的实施,电镀行业扩张速度相对放缓。数据显示,2021年我国电镀市场规模约为1681.6亿元,2022年增至1752.7亿元,同比上升4.23%。

数据来源:观研天下整理

3、中国电镀工业园区数量稳步增长

随着政策对于电镀企业集中管理,越来越多企业进驻电镀工业园。根据相关数据显示,2021年我国电镀工业园的数量150个,预计2023年电镀工业园数量将达到161个。

数据来源:观研天下整理

三、下游市场分析

从下游应用领域,我国电镀主要应用于汽车和航空航天领域。在下游结构分布中,汽车、航空航天及国防分别占比21.45%、16.75%。

数据来源:观研天下整理

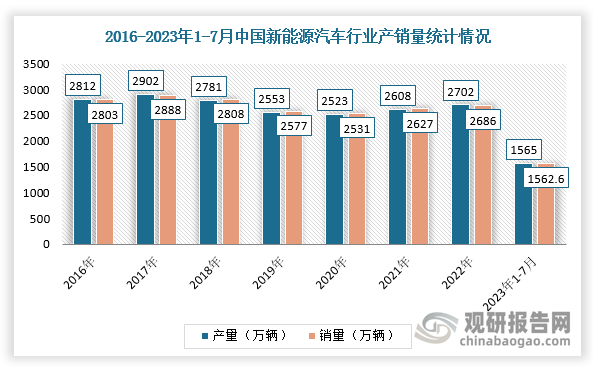

在汽车领域,在“双碳”目标实施下,我国新能源汽车产业发展加速,拉动我国汽车产销量回升,2022年我国新能源汽车产销量分别为471.7万辆、456.7万辆。而在新能源汽车拉动下,汽车行业产销量回复增长,据公安部数据,2022年,我国汽车产销量为2702万辆、2686万辆;2023年1-7月,我国汽车产销量达1565万辆和1562.6万辆,同比分别增长7.4%和7.9%,产销量实现同比稳步提升。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。