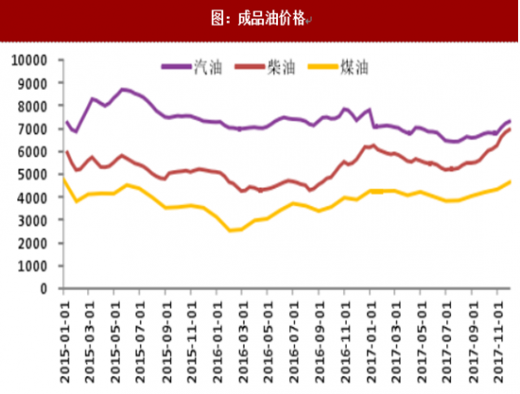

今年国内成品油价格经历了V字形走势,一方面是跟随国际油价先降后升,另一方面是受国内成品油价格战的影响。今年柴油消费增速由负转正,下半年柴油的价格表现也显著好于汽油和煤油。

2017年11月29日,上海石油天然气交易中心开始试运行成品油现货交易,为鼓励各交易商和新用户参与交易,经上海石油天然气交易中心研究决定,2017年11月29日起至2018年2月28日止,成品油交易服务费和交收服务费均不收取。与该交易中心已有的PNG、LNG现货交易方式类似,成品油现货交易也分为挂牌交易和竞价交易两种形式。

参考观研天下发布《 2018-2023年中国成品油行业市场发展现状调查及未来发展商机战略评估报告 》

成品油现货交易的运行有利于完善成品油定价机制,从而形成一个能反应国内成品油供需情况的公允价格,缓解加油站激烈的价格战,并拉平国企成品油和民营成品油的价差。

2017年11月29日,上海石油天然气交易中心开始试运行成品油现货交易,为鼓励各交易商和新用户参与交易,经上海石油天然气交易中心研究决定,2017年11月29日起至2018年2月28日止,成品油交易服务费和交收服务费均不收取。与该交易中心已有的PNG、LNG现货交易方式类似,成品油现货交易也分为挂牌交易和竞价交易两种形式。

参考观研天下发布《 2018-2023年中国成品油行业市场发展现状调查及未来发展商机战略评估报告 》

成品油现货交易的运行有利于完善成品油定价机制,从而形成一个能反应国内成品油供需情况的公允价格,缓解加油站激烈的价格战,并拉平国企成品油和民营成品油的价差。

图:成品油价格

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。