目前从产能的角度看,动力锂电池行业的产能整体是过剩的,市场担心电芯企业固定资产支出减少导致锂电池设备需求下滑。短期而言,电池产能是整体过剩,但高端锂电池市场的博弈将导致厂商继续保持扩产的步伐,原因如下:

电池价格竞争激烈,通过高端产能构建成本壁垒是必然选择:锂电池厂商在上下游中议价能力较弱,随着政策补贴的退坡,汽车厂商的成本压力将传导至电芯厂商,电芯厂商的毛利率将受到挤压,只有具备规模效应、技术竞争力、议价能力的电池厂才能够承受成本压力。电池厂商通过扩产扩大规模效应,可以提前建立成本优势。目前锂电池价格居高不下,2017年铁锂电池成本为0.9-1.0元/Wh,三元电池电芯成本为1.0-1.2元/Wh,电池包等部件成本估算0.25-0.35元/Wh,距离《节能与新能源汽车产业发展规划(2012-2020年)》提出的至2020年锂电池成本降至1元/Wh以下还有一定距离。作为电池生产商而言,扩大生产规模降低平均成本、提高电池技术水平、渗透进入高端汽车产业链是维持竞争力的根本。

扩产是市场博弈中的更优选择:优先实施扩产计划,占据市场份额的公司将获得主导权,未来电池厂的生存机会在于绑定大型整车厂的供应链体系,只有具备强大供应能力、优先占据了市场的电池厂才可能有与整车厂合作的空间机会。在目前锂电池路线明确的技术路径下,加快布局生产能力是锂电池厂商的更优选择。三元电池因其高能量密度特性,有逐渐取代磷酸铁锂电池的趋势。因而龙头锂电池企业仍然有较强的扩产意愿,希望通过电池产能的迅速扩张建立起领先的规模优势。电池厂商通过扩产扩大规模效应,可以提前建立成本优势。

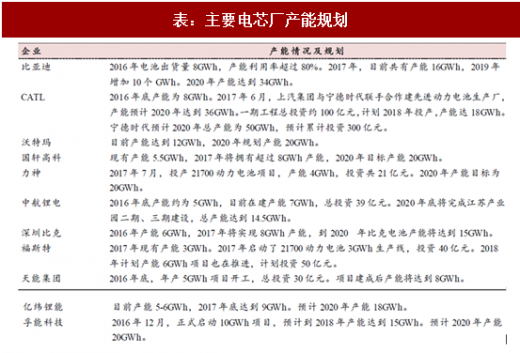

2018-2020年设备投资市场约600-700亿。比亚迪、CATL、国轩高科的2020年产能规划分别为34GWh、50GWh、23GWh,银隆和时代上汽2018年也将展开设备招标。市场产能迅速向少数龙头电芯厂商集中,对高端锂电池设备需求更大。根据统计,2020年以前主要动力电池厂商规划新增产能180GWh。根据以往投产数据,平均每GWh产能对应设备投资约3.5~4亿元,预计总投资约630~720亿元。

参考观研天下发布《2018-2023年中国锂电池设备市场现状与投资方向研究报告》

顺应补贴政策调整比亚迪48.49亿元布局动力电池

2017年12月26日晚,比亚迪发布公告称,公司与盐湖股份等合作成立的“青海盐湖比亚迪资源开发有限公司”设立后,将启动建设“年产3万吨电池级碳酸锂项目”。近日,该项目已经取得青海省经信委备案通知书,项目总投资48.49亿元。青海盐湖比亚迪资源开发有限公司的注册资本金人民币5亿元由各股东以现金方式出资到位,其中比亚迪持有49%股份,现金出资人民币2.45亿元,青海盐湖工业股份有限公司持有49.5%股份,现金出资人民币2.475亿元,深圳市卓域成投资有限公司持有1.5%股份,现金出资人民币750万元。

“比亚迪目前动力电池产能可达16GWh,根据规划,2018年至2020年将陆续达到29GWh、34GWh、39GWh。”比亚迪动力电池工厂项目部经理郭伟男介绍,比亚迪在动力电池上的布局早已成形。截至2017年年底,比亚迪动力电池总产能将达16GWh,其中10GWh磷酸铁锂电池,6GWh三元电池。2017年4月,比亚迪宣布拆分动力电池业务,并对外出售。而比亚迪已经和很多主机厂在谈,发现原先规划的产能远远不够,未来将进一步扩大产能。

根据比亚迪规划,到2020年计划产能达到39GWh。此外在动力电池产业,比亚迪坚持全产业链,从上游锂资源到主要原材料开发,再到电芯、模组、BMS,包括电子系统、回收等,百分之百覆盖。未来,比亚迪动力电池业务将主要从系统角度,考虑能量密度提高、成本降低,以及高安全性、可靠性、长寿命三大问题。(来源:中国经营报)

电池价格竞争激烈,通过高端产能构建成本壁垒是必然选择:锂电池厂商在上下游中议价能力较弱,随着政策补贴的退坡,汽车厂商的成本压力将传导至电芯厂商,电芯厂商的毛利率将受到挤压,只有具备规模效应、技术竞争力、议价能力的电池厂才能够承受成本压力。电池厂商通过扩产扩大规模效应,可以提前建立成本优势。目前锂电池价格居高不下,2017年铁锂电池成本为0.9-1.0元/Wh,三元电池电芯成本为1.0-1.2元/Wh,电池包等部件成本估算0.25-0.35元/Wh,距离《节能与新能源汽车产业发展规划(2012-2020年)》提出的至2020年锂电池成本降至1元/Wh以下还有一定距离。作为电池生产商而言,扩大生产规模降低平均成本、提高电池技术水平、渗透进入高端汽车产业链是维持竞争力的根本。

扩产是市场博弈中的更优选择:优先实施扩产计划,占据市场份额的公司将获得主导权,未来电池厂的生存机会在于绑定大型整车厂的供应链体系,只有具备强大供应能力、优先占据了市场的电池厂才可能有与整车厂合作的空间机会。在目前锂电池路线明确的技术路径下,加快布局生产能力是锂电池厂商的更优选择。三元电池因其高能量密度特性,有逐渐取代磷酸铁锂电池的趋势。因而龙头锂电池企业仍然有较强的扩产意愿,希望通过电池产能的迅速扩张建立起领先的规模优势。电池厂商通过扩产扩大规模效应,可以提前建立成本优势。

表:主要电芯厂产能规划

资料来源:观研天下整理

2018-2020年设备投资市场约600-700亿。比亚迪、CATL、国轩高科的2020年产能规划分别为34GWh、50GWh、23GWh,银隆和时代上汽2018年也将展开设备招标。市场产能迅速向少数龙头电芯厂商集中,对高端锂电池设备需求更大。根据统计,2020年以前主要动力电池厂商规划新增产能180GWh。根据以往投产数据,平均每GWh产能对应设备投资约3.5~4亿元,预计总投资约630~720亿元。

参考观研天下发布《2018-2023年中国锂电池设备市场现状与投资方向研究报告》

顺应补贴政策调整比亚迪48.49亿元布局动力电池

2017年12月26日晚,比亚迪发布公告称,公司与盐湖股份等合作成立的“青海盐湖比亚迪资源开发有限公司”设立后,将启动建设“年产3万吨电池级碳酸锂项目”。近日,该项目已经取得青海省经信委备案通知书,项目总投资48.49亿元。青海盐湖比亚迪资源开发有限公司的注册资本金人民币5亿元由各股东以现金方式出资到位,其中比亚迪持有49%股份,现金出资人民币2.45亿元,青海盐湖工业股份有限公司持有49.5%股份,现金出资人民币2.475亿元,深圳市卓域成投资有限公司持有1.5%股份,现金出资人民币750万元。

“比亚迪目前动力电池产能可达16GWh,根据规划,2018年至2020年将陆续达到29GWh、34GWh、39GWh。”比亚迪动力电池工厂项目部经理郭伟男介绍,比亚迪在动力电池上的布局早已成形。截至2017年年底,比亚迪动力电池总产能将达16GWh,其中10GWh磷酸铁锂电池,6GWh三元电池。2017年4月,比亚迪宣布拆分动力电池业务,并对外出售。而比亚迪已经和很多主机厂在谈,发现原先规划的产能远远不够,未来将进一步扩大产能。

根据比亚迪规划,到2020年计划产能达到39GWh。此外在动力电池产业,比亚迪坚持全产业链,从上游锂资源到主要原材料开发,再到电芯、模组、BMS,包括电子系统、回收等,百分之百覆盖。未来,比亚迪动力电池业务将主要从系统角度,考虑能量密度提高、成本降低,以及高安全性、可靠性、长寿命三大问题。(来源:中国经营报)

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。