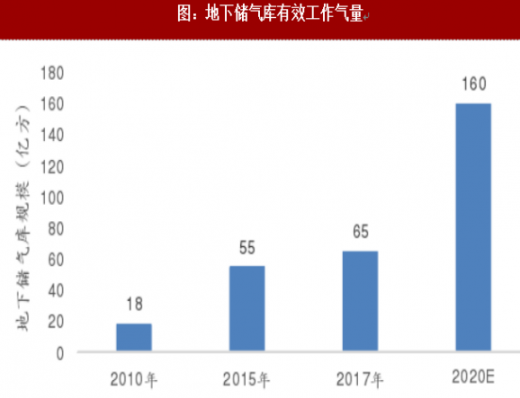

产业链上游调峰——地下储气库为主

上游调峰主要依靠地下储气库和气田增产调峰。依据全国天然气管网布局建设储气设施,主干管道应配套建设地下储气库。围绕国内主要天然气消费区域,在已初步形成的京津冀、西北、西南、东北、长三角、中西部、中南、珠三角等八大储气基地基础上,加大地下储气库扩容改造和新建力度,新建干线管道配套储气库工作气量达到管道设计年输量的10%以上。到2020年,预计地下储气库形成有效工作气量160亿方左右。

参考观研天下发布《 2018年中国液化天然气(LNG)市场分析报告-行业深度调研与投资前景预测 》

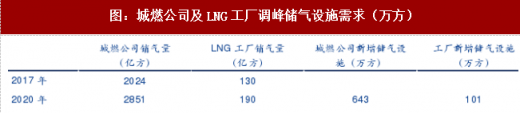

产业链中游调峰——LNG接收站、液化工厂和城燃公司调峰储配站为主

截至2018年2月初,我国已投产沿海LNG接收站总接收能力5800万吨/年,有效库存680万方。根据全国天然气资源流向和各消费区域市场实际需求,结合港口规划统筹优化沿海LNG接收站布局,优先考虑已建接收站扩建项目,以满足中心城市和辐射地区的应急调峰需求。新建LNG接收站优先考虑投资主体多元化、第三方准入条件落实、承担应急调峰任务、装备本地化的项目。在天然气需求量大、应急调峰能力要求高的环渤海、长三角、东南沿海地区,优先扩大已建LNG接收站储转能力,适度新建LNG接收站,储气量应达到设计年接收能力的10%以上。预计2018年-2020年新增LNG接收站储气能力需求为320万方。

近中期LNG的调峰能力必须依靠LNG接收站、液化工厂和城燃公司调峰储配站等构成。短期而言,要加快建立和完善城市应急储气调峰设施,在用气负荷中心城市,加快建设LNG储罐、CNG球罐及配套储气设施,解决重点城市的日、小时调峰和应急用气需求。假设,城燃公司按照日销气量峰值的3到5倍来投建储气设施,LNG液化工厂亦按照日销气量的3到5倍来投建储气设施。预计城燃公司2018年-2020年新增储气设施规模为643万方,LNG工厂2018年-2020年新增储气设施规模为101万方。

下游工业用户调峰——调峰装臵与压减天然气需求相结合

按照发改委要求,下游用户也需承担一定规模的储气任务。假设2020年能够建成使用2天的储量,三类大型工业用户在2018年-2020年的累计储气设施需求为121万方,其中燃气电厂、化工企业和其他工业燃料企业的新增需求分别为38万方、20万方和63万方。

LNG储气市场空间广阔

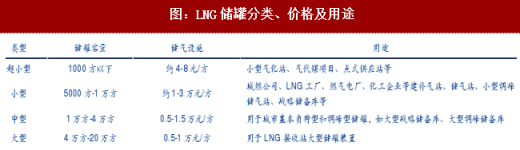

综合考虑未来天然气调峰及应急储备需求,分别测算得到产业链中游和下游主要单位的调峰储气需求。2020年之前,预计中游环节的LNG接收站、城市燃气公司和LNG工厂分别需要建设LNG调峰储气设施的规模为320万方、643万方和101万方;预计下游环节的需要建设LNG调峰储气设施的规模为121万方。预计2018年-2020年之间的LNG储气调峰设施累计需求约为1200万方。根据不同LNG储罐罐容的类型及用途,推断LNG接收站主要采用大型储气设施,城燃公司和LNG工厂主要采用中型储气设施,并搭配建设小型和超小型储气设施,终端下游用户(燃气电厂、工业燃料用户以及化工企业)主要采用小型和超小型储气设施。根据具体储罐的使用规模及储罐的当前市场价格,推算出整个天然气储气设施在2018-2020年的市场空间将有望达到1000-1500亿元。

上游调峰主要依靠地下储气库和气田增产调峰。依据全国天然气管网布局建设储气设施,主干管道应配套建设地下储气库。围绕国内主要天然气消费区域,在已初步形成的京津冀、西北、西南、东北、长三角、中西部、中南、珠三角等八大储气基地基础上,加大地下储气库扩容改造和新建力度,新建干线管道配套储气库工作气量达到管道设计年输量的10%以上。到2020年,预计地下储气库形成有效工作气量160亿方左右。

参考观研天下发布《 2018年中国液化天然气(LNG)市场分析报告-行业深度调研与投资前景预测 》

图:地下储气库有效工作气量

截至2018年2月初,我国已投产沿海LNG接收站总接收能力5800万吨/年,有效库存680万方。根据全国天然气资源流向和各消费区域市场实际需求,结合港口规划统筹优化沿海LNG接收站布局,优先考虑已建接收站扩建项目,以满足中心城市和辐射地区的应急调峰需求。新建LNG接收站优先考虑投资主体多元化、第三方准入条件落实、承担应急调峰任务、装备本地化的项目。在天然气需求量大、应急调峰能力要求高的环渤海、长三角、东南沿海地区,优先扩大已建LNG接收站储转能力,适度新建LNG接收站,储气量应达到设计年接收能力的10%以上。预计2018年-2020年新增LNG接收站储气能力需求为320万方。

图:LNG接收站调峰储气设施需求(万方)

近中期LNG的调峰能力必须依靠LNG接收站、液化工厂和城燃公司调峰储配站等构成。短期而言,要加快建立和完善城市应急储气调峰设施,在用气负荷中心城市,加快建设LNG储罐、CNG球罐及配套储气设施,解决重点城市的日、小时调峰和应急用气需求。假设,城燃公司按照日销气量峰值的3到5倍来投建储气设施,LNG液化工厂亦按照日销气量的3到5倍来投建储气设施。预计城燃公司2018年-2020年新增储气设施规模为643万方,LNG工厂2018年-2020年新增储气设施规模为101万方。

图:城燃公司及LNG工厂调峰储气设施需求(万方)

下游工业用户调峰——调峰装臵与压减天然气需求相结合

按照发改委要求,下游用户也需承担一定规模的储气任务。假设2020年能够建成使用2天的储量,三类大型工业用户在2018年-2020年的累计储气设施需求为121万方,其中燃气电厂、化工企业和其他工业燃料企业的新增需求分别为38万方、20万方和63万方。

图:下游工业用户调峰储气设施需求(万方)

LNG储气市场空间广阔

综合考虑未来天然气调峰及应急储备需求,分别测算得到产业链中游和下游主要单位的调峰储气需求。2020年之前,预计中游环节的LNG接收站、城市燃气公司和LNG工厂分别需要建设LNG调峰储气设施的规模为320万方、643万方和101万方;预计下游环节的需要建设LNG调峰储气设施的规模为121万方。预计2018年-2020年之间的LNG储气调峰设施累计需求约为1200万方。根据不同LNG储罐罐容的类型及用途,推断LNG接收站主要采用大型储气设施,城燃公司和LNG工厂主要采用中型储气设施,并搭配建设小型和超小型储气设施,终端下游用户(燃气电厂、工业燃料用户以及化工企业)主要采用小型和超小型储气设施。根据具体储罐的使用规模及储罐的当前市场价格,推算出整个天然气储气设施在2018-2020年的市场空间将有望达到1000-1500亿元。

图:LNG储罐分类、价格及用途

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。