随着工业和经济的不断增长,全球能源消耗的体量不断提升,随之而来的是不断增加的温室气体排放量。基于全球多数科学家和政府承认温室气体已经并将持续对地球环境和人类活动产生不利影响,1992 年 6 月 4 日在巴西里约热内卢举行的联合国环境与发展会议上通过了《联合国气候变化框架公约》(UNFCCC),成为世界上第一个为全面控制二氧化碳等温室气体排放,以应对全球气候变暖给人类经济和社会带来不利影响的国际公约,自此各国开始重视并着手开展节能减排(即“减少二氧化碳排放”或“碳排放”)的战略计划。

《京都议定书》(Kyoto Protocol)是《联合国气候变化框架公约》的补充条款,于 1997 年 12 月在日本京都由联合国气候变化框架公约参加国三次会议制定,2005 年正式生效。《京都议定书》要求发达国家碳排放在 2008~2012 年间总体上要比 1990 年水平平均减少 5.2%,其中:欧盟削减 8%,美国削减 7%,日本削减 6%,加拿大削减 6%,东欧各国削减 5%~8%。新西兰、俄罗斯和乌克兰可将排放量稳定在 1990 年水平上。同时允许爱尔兰、澳大利亚和挪威的排放量比 1990 年分别增加 10%、8%和 1%。而发展中国家可以不承担减排责任。《京都议定书》建立旨在促进世界国家减排的 3 个灵活合作机制:清洁发展机制(CDM)、联合履行机制(JI)、国际排放贸易机制(ET),具体机制内涵如表所示;其中清洁发展机制(CDM)是现存唯一可以得到国际公认的碳交易机制。

随着《京都议定书》三大履约机制中“清洁发展机制”(CDM)的发展,伴随形成了自愿减排市场 VCM(Voluntary Carbon Market)。自愿减排市场中交易的碳资产被称为 VER(Voluntary Emission Reduction,也即“自愿减排量”)。部分 VER 项目的产生是由于某些原因如:外资企业在国内投资的减排项目、减排量产生在 CDM 注册前等,无法按照 CDM 项目的要求进行开发,转而申报 VER 项目。相比 CDM 项目而言,VER 项目的减排量交易价格较低,然而由于减少了部分审批环节,开发周期也相对较短。对项目业主而言,自愿减排市场为因种种原因无法进入 CDM 开发的碳减排项目提供了开发和销售的途径;对买家而言,自愿碳减排市场为其自身实现“碳中和”(以减排抵消生产经营活动中产生的碳排放)提供了更多方便且经济的途径。

2015 年 12 月 12 日,在《联合国气候变化框架公约》背景下,既《京都议定书》、《哥本哈根协议》(该协议于“哥本哈根世界气候大会”中达成,为无约束力协议)之后,世界各国在巴黎气候变化大会上通过了《巴黎气候变化协定》,承诺按照各自能力和自愿原则进行国家自主贡献下的温室气体减排。

《巴黎气候变化协定》明确提出了全球应对气候变化的长期目标,包括:将全球平均气温较工业化之前水平的升高幅度控制在 2°C 以内,并力争限制在 1.5°C 以内;至 2030 年全球年碳排放量控制在 400 亿吨,2080 年实现“净零排放”;号召各国在 2020 年前通报 2050 年低碳排放发展长期战略。根据《海外网》新闻报道,至 2017 年 7 月已有 187 个《框架公约》成员国提交了关于减少碳排放的国家自主贡献目标,相当于覆盖了全球 96%的温室气体排放量,其中部分成员国的国家自主贡献预案如表所示。

2016 年 11 月 4 日,《巴黎气候变化协定》正式生效。该协定设立了透明度标准和定期回顾机制,以促进条约有效执行。透明度标准相关的安排包括:国家信息通报、两年期报告/更新报告、国际评审评估和国际协商分析;定期回顾机制包括:2023 年进行第一次全球总结,并在此后每 5 年进行定期的全球总结和分析。同时,该协定也约定了“棘齿锁定”的机制,各国可以在现有减排承诺的基础上随时提高目标,但不可降低,以此保障减排进程“只进不退”。

2016 年 11 月 4 日,《巴黎气候变化协定》正式生效。该协定设立了透明度标准和定期回顾机制,以促进条约有效执行。透明度标准相关的安排包括:国家信息通报、两年期报告/更新报告、国际评审评估和国际协商分析;定期回顾机制包括:2023 年进行第一次全球总结,并在此后每 5 年进行定期的全球总结和分析。同时,该协定也约定了“棘齿锁定”的机制,各国可以在现有减排承诺的基础上随时提高目标,但不可降低,以此保障减排进程“只进不退”。

虽然美国在 2017 年 6 月 1 日宣布退出《巴黎气候变化协定》,然而在 2017 年 G20 峰会上其他 19 国仍然表示将继续确保推进既定的减排承诺,并且据《环球时报》报道:2017 年 12 月 5 日,51 座北美城市共同签署《芝加哥气候宪章》,宣布继续坚守《巴黎气候变化协定》的减排目标,其中参与签署的美国城市约 36 座。

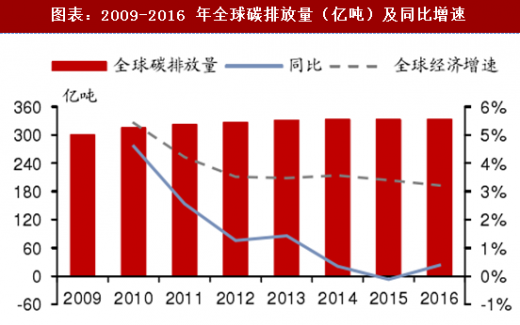

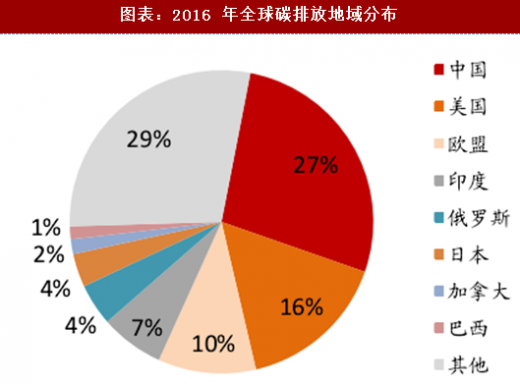

受益于上述一系列全球各国的共同努力,我们可以看到如下数据成果:自 2009 年以来,全球碳排放增长的速率不断放缓,2014-2016 三年全球碳排放量几乎持平,而同期全球经济增速分别为 3.57%、3.40%、3.21%,碳排放涨幅显著低于经济增速。2016 年全球碳排放量为 334 亿吨,同比增长 0.38%,较 2009 年增长 10.86%;其中,中国、美国、欧盟位列 2016 年全球碳排放量前三,分别占到 27%、16%、10%。

参考观研天下发布《2018-2023年中国碳交易行业市场现状规模分析及投资发展趋势研究报告》

我国碳排放总量全球最多,节能减排既是可持续发展的内生需求,也是在国际上体现大国责任的必然选择。我国提出的节能减排目标主要遵循在 2009 年哥本哈根大会前的承诺,前后具有一致性和连贯性,如前文所述:在 2005 年基础上,至 2030 年实现单位 GDP 二氧化碳排放下降 60%-65%,二氧化碳排放达到峰值并力争提前,非化石能源占一次能源消费比重达到 20%,森林蓄积量增加 45 亿 m3。自 2005 年以来,我国二氧化碳排放量增长显著放缓,2016 年排放总量 91.23 亿吨,同比减少 0.45%,2013-2016 年排放量稳中有降,平均每年下降 0.35%;单位GDP 碳排放显著减少,2016 年为 1.23 吨/万元,同比降低 7.75%,2013-2016 年年均下降 7.47%。

我国碳排放总量全球最多,节能减排既是可持续发展的内生需求,也是在国际上体现大国责任的必然选择。我国提出的节能减排目标主要遵循在 2009 年哥本哈根大会前的承诺,前后具有一致性和连贯性,如前文所述:在 2005 年基础上,至 2030 年实现单位 GDP 二氧化碳排放下降 60%-65%,二氧化碳排放达到峰值并力争提前,非化石能源占一次能源消费比重达到 20%,森林蓄积量增加 45 亿 m3。自 2005 年以来,我国二氧化碳排放量增长显著放缓,2016 年排放总量 91.23 亿吨,同比减少 0.45%,2013-2016 年排放量稳中有降,平均每年下降 0.35%;单位GDP 碳排放显著减少,2016 年为 1.23 吨/万元,同比降低 7.75%,2013-2016 年年均下降 7.47%。

根据 2017 年最新数据显示,清洁能源在我国总能源发电量中的占比达到 26.52%,其中水电、核电、风电、光伏分别占到 17.24%、4.30%、3.94%、1.04%。以上数据均体现出我国近几年来在降低碳排放方面工作的卓有成效。“十三五”规划中我国制定了单位 GDP 碳排放量再降 18%的目标,这也意味着:到 2020 年我国单位 GDP 二氧化碳排放量较 2005 年将下降 50%,超过原先对国际社会承诺的 40%-45%目标。

根据 2017 年最新数据显示,清洁能源在我国总能源发电量中的占比达到 26.52%,其中水电、核电、风电、光伏分别占到 17.24%、4.30%、3.94%、1.04%。以上数据均体现出我国近几年来在降低碳排放方面工作的卓有成效。“十三五”规划中我国制定了单位 GDP 碳排放量再降 18%的目标,这也意味着:到 2020 年我国单位 GDP 二氧化碳排放量较 2005 年将下降 50%,超过原先对国际社会承诺的 40%-45%目标。

《京都议定书》(Kyoto Protocol)是《联合国气候变化框架公约》的补充条款,于 1997 年 12 月在日本京都由联合国气候变化框架公约参加国三次会议制定,2005 年正式生效。《京都议定书》要求发达国家碳排放在 2008~2012 年间总体上要比 1990 年水平平均减少 5.2%,其中:欧盟削减 8%,美国削减 7%,日本削减 6%,加拿大削减 6%,东欧各国削减 5%~8%。新西兰、俄罗斯和乌克兰可将排放量稳定在 1990 年水平上。同时允许爱尔兰、澳大利亚和挪威的排放量比 1990 年分别增加 10%、8%和 1%。而发展中国家可以不承担减排责任。《京都议定书》建立旨在促进世界国家减排的 3 个灵活合作机制:清洁发展机制(CDM)、联合履行机制(JI)、国际排放贸易机制(ET),具体机制内涵如表所示;其中清洁发展机制(CDM)是现存唯一可以得到国际公认的碳交易机制。

图表:《京都议定书》背景下的三种灵活履约机制

随着《京都议定书》三大履约机制中“清洁发展机制”(CDM)的发展,伴随形成了自愿减排市场 VCM(Voluntary Carbon Market)。自愿减排市场中交易的碳资产被称为 VER(Voluntary Emission Reduction,也即“自愿减排量”)。部分 VER 项目的产生是由于某些原因如:外资企业在国内投资的减排项目、减排量产生在 CDM 注册前等,无法按照 CDM 项目的要求进行开发,转而申报 VER 项目。相比 CDM 项目而言,VER 项目的减排量交易价格较低,然而由于减少了部分审批环节,开发周期也相对较短。对项目业主而言,自愿减排市场为因种种原因无法进入 CDM 开发的碳减排项目提供了开发和销售的途径;对买家而言,自愿碳减排市场为其自身实现“碳中和”(以减排抵消生产经营活动中产生的碳排放)提供了更多方便且经济的途径。

2015 年 12 月 12 日,在《联合国气候变化框架公约》背景下,既《京都议定书》、《哥本哈根协议》(该协议于“哥本哈根世界气候大会”中达成,为无约束力协议)之后,世界各国在巴黎气候变化大会上通过了《巴黎气候变化协定》,承诺按照各自能力和自愿原则进行国家自主贡献下的温室气体减排。

《巴黎气候变化协定》明确提出了全球应对气候变化的长期目标,包括:将全球平均气温较工业化之前水平的升高幅度控制在 2°C 以内,并力争限制在 1.5°C 以内;至 2030 年全球年碳排放量控制在 400 亿吨,2080 年实现“净零排放”;号召各国在 2020 年前通报 2050 年低碳排放发展长期战略。根据《海外网》新闻报道,至 2017 年 7 月已有 187 个《框架公约》成员国提交了关于减少碳排放的国家自主贡献目标,相当于覆盖了全球 96%的温室气体排放量,其中部分成员国的国家自主贡献预案如表所示。

图表:《巴黎气候变化协定》部分缔约国关于减少温室气体排放的国家自主贡献预案

虽然美国在 2017 年 6 月 1 日宣布退出《巴黎气候变化协定》,然而在 2017 年 G20 峰会上其他 19 国仍然表示将继续确保推进既定的减排承诺,并且据《环球时报》报道:2017 年 12 月 5 日,51 座北美城市共同签署《芝加哥气候宪章》,宣布继续坚守《巴黎气候变化协定》的减排目标,其中参与签署的美国城市约 36 座。

受益于上述一系列全球各国的共同努力,我们可以看到如下数据成果:自 2009 年以来,全球碳排放增长的速率不断放缓,2014-2016 三年全球碳排放量几乎持平,而同期全球经济增速分别为 3.57%、3.40%、3.21%,碳排放涨幅显著低于经济增速。2016 年全球碳排放量为 334 亿吨,同比增长 0.38%,较 2009 年增长 10.86%;其中,中国、美国、欧盟位列 2016 年全球碳排放量前三,分别占到 27%、16%、10%。

参考观研天下发布《2018-2023年中国碳交易行业市场现状规模分析及投资发展趋势研究报告》

图表:2009-2016 年全球碳排放量(亿吨)及同比增速

图表:2016 年全球碳排放地域分布

图表:2005-2016 年我国二氧化碳排放总量统计

图表:2005-2016 年我国单位 GDP 二氧化碳排放量统计

图表:2017 年全国发电量统计分布

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。