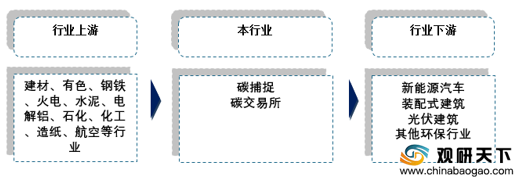

碳中和行业产业链条分析

碳中和行业上游主要为传统能源(石化燃料)和一列新能源消费相关行业,下游主要为节能环保、绿色消费领域,比如交通领域发展新能源汽车、住宅领域推广装配式建筑、光伏建筑等。

碳中和行业产业链结构

资料来源:观研天下整理

中国碳中和行业产业链环节分析

一、上游产业(1)火电

当前我国主要发电主要以火电为主,发电量占比超过71%。火电在于烧煤,碳排放严重毋庸置疑。

现在突围路径只有一条,那就是优化存量火电业务,加大新能源投入。据各企业资料显示,华电集团、大唐集团都预期2025年实现碳达峰。压力之下,华能集团已经明确,2025年低碳清洁能源装机占比达到50%左右。因此,碳中和或助力火电估值修复,存在投资机会。

(2)钢铁

在钢铁生产工艺上,炼钢有两种模式:高炉炼钢和电炉炼钢。与采用矿石炼铁后再炼钢相比,电炉炼钢特点在于环保。电炉炼钢每用1吨废钢可节省约1.7吨铁矿石,标准煤350千克,降低二氧化碳排放1.6吨,具有明显的环保优势。

在碳中和背景,粗犷高排碳的模式将要被大部分取缔。而目前国内电炉钢产量在总产量占比明显低于世界平均水平,对于这宽广而空白的生产价值高地,将更有利于巩固使用电炉炼钢的企业,比如华菱钢铁、永兴材料等。

(3)水泥

针对水泥生产企业,碳减排主要途径包括市场与产业政策结合减排及技术升级进行减排。政策减排主要包括产能减量置换、错峰生产及绩效分类评级等。技术升级减排以节能减排技术为主。

行业龙头方面,中国建材、海螺水泥、金隅集团等在排放密度上相对其他企业略低,它们最有希望享受到碳中和红利。

(4)电解铝

电解铝行业的碳排放主要在能源消耗和电解过程中产生,电解铝可通过火电和水电两种方式制得。若使用火电生产,1吨电解铝排放的二氧化碳量约为11吨,而水电生产1吨电解铝排放的二氧化碳量几乎为零。要控制电解铝行业高碳排放,火转水或者其他新能源是未来趋势。

另外,再生铝也成为碳中和形势下铝行业新出路。制备再生铝流程简单,成本优势明显,更重要的是碳排放量也是远远低于火电铝,具有良好的环保和经济效益。

因此,随着双控政策趋紧以及碳达峰、碳中和政策的明确,火电铝面临一定政策压力。水电铝、再生铝等这些“绿色铝”迎来发展契机。目前比较看好的是水电铝企业云铝股份,再生铝企业,怡球资源、顺博合金。

二、中游产业

(1)碳捕捉

碳捕捉英文简称CCS,就是捕捉释放到大气中的二氧化碳,压缩之后,压回到枯竭的油田和天然气领域或者其他安全的地下场所。

碳捕捉覆盖到全产业链领域。不过碳捕捉有着很强的技术壁垒,目前,全球仅有10个运营的碳捕捉设施都在美国,每年可捕获二氧化碳约2500万公吨。

我国碳捕捉市场处于初期阶段,以昊华科技、蓝晓科技为代表的碳捕捉先行者仍在加紧研发,有望凭借先发优势迅速抢占市场。

(2)碳交易所

建立碳交易所的目的是为了减少碳排放而将碳排放权作为一种市场化商品进行交易的市场机制,也可以理解为金融化的碳市场。

投资碳交易所的逻辑是,参与核定某企业全年碳排放量的总额,这个权利是巨大的,一旦有参与,对企业来说无疑是巨大利好。

2020年碳市场计划在全国7个试点省市覆盖钢铁、电力等20多个行业,3000家企业,累计成交量超过4亿吨,成交额超过90亿元。2021年全国首批纳入到配额分配方案和重点排放单位名单的发电企业就达到2225家,下一步钢铁、化工、电解铝等行业也将纳入,企业覆盖面更广阔。碳交易市场规模万亿可期。

三、下游产业

(1)新能源汽车

新能源汽车对传统燃油汽车的替代是全球发展趋势。这个过程,碳排放在持续减少。

根据国务院办公厅2020年11月发布的《新能源汽车产业发展规划(2021-2035年)》,到2025年我国新能源汽车新车渗透率需要达到20%左右。目前各地方在出台相应政策鼓励新能源汽车向规划迈进,且碳中和目标为进一步发展注入动力。

在新能源汽车领域,国内比亚迪拥有从电池制造到汽车组装全产业链,具备成本优势。其他如潍柴动力、上汽集团布局氢燃料电池汽车。

(2)装配式建筑

我国建材生产阶段与建筑施工阶段碳排放量分别占建筑排放总量的55.21%和1.93%。

装配式建筑在这两个阶段相对于传统建筑具有能耗节约、人工节碳和用水节约这些显著优势。有研究表明,PC、钢结构装配式建筑较传统现浇建筑碳排放分别减少约5.9%、30%。

也即是说,碳达峰及碳中和的提出非常利于装配式建筑行业加速发展。此背景,装配式建筑设计龙头华阳、国际装配式装修龙头金螳螂、钢结构EPC龙头精工钢构以及BIPV赛道龙头隆基股份具备着更多的成长空间。

(3)其他环保行业

垃圾焚烧发电、回收处理、环卫装备等,这些在节能减排方面也能发挥很大作用。相关企业主要有格林美以及怡球资源等。

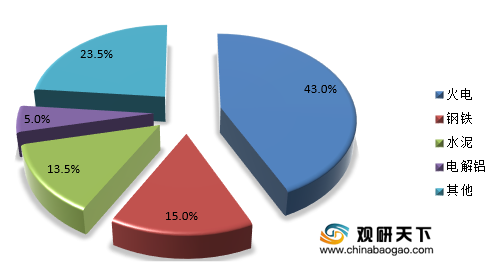

全国碳排放市场规模超万亿

全国碳排放主要集中在火电、钢铁、水泥和电解铝行业。其中,火电行业碳排放量占全国碳排放总量的43%左右;钢铁行业碳排放量占全国碳排放总量的15%左右,是碳排放量最高的制造业行业;水泥行业碳排放占当前全国碳排放总量约13.5%;2020年电解铝行业二氧化碳总排放量约为4.26亿吨,约占当年全过二氧化碳净排放量5%,碳排放峰值会在“十四五”期间到来。

2020年中国碳排放能源消费结构

资料来源:国务院、观研天下整理(cyy)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国碳中和市场分析报告-产业规模与发展趋势预测》

《2021年中国碳排放权交易行业分析报告-产业规模现状与发展潜力评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。