纳米晶主要指铁基纳米晶合金,是由铁、硅、硼和少量的铜、铌等元素经急速冷却工艺形成非晶态合金后,再经过高度控制的退火环节,形成具有纳米级微晶体和非晶混合组织结构的材料。

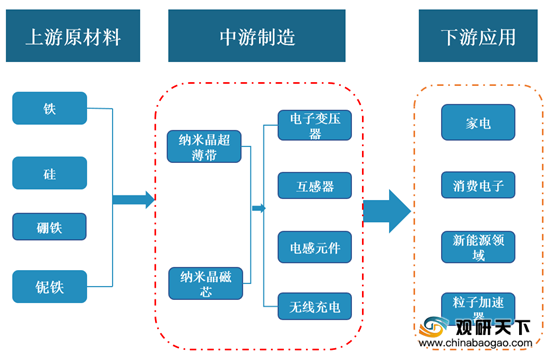

产业链方面,纳米晶材料上游为铁、硅、硼、铌、铜等金属原材料,经过一系列中间工序后,纳米晶材料制成纳米晶带材,纳米晶带材通过剪切、卷绕、热处理等技术后可以进一步制成磁芯,成为家电、消费电子、新能源发电、新能源汽车、粒子加速器等下游领域所需电子元器件的关键组成部分。

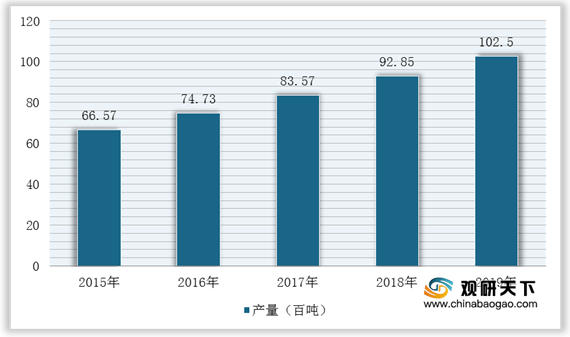

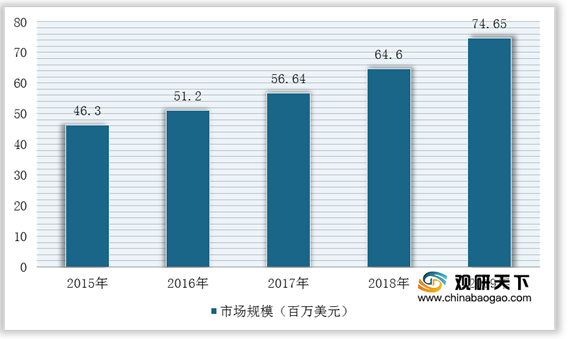

随着使用无线充电应用场景的进一步增加、对新能源汽车和新能源发电领域的政策支持逐步落实,综合材料性能更为优异的纳米晶材料的需求将持续提升,市场规模不断扩大。根据数据显示,2015-2019年中国纳米晶材料市场规模从4630万美元持续增长至7465万美元,年均复合增长率达到12.68%,产量从2015年的66.57百吨增长至102.5百吨。

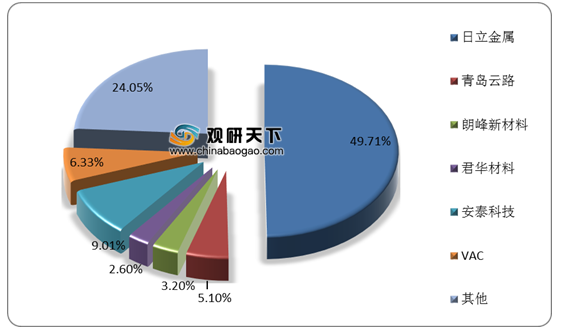

1988年,日立金属率先完成纳米晶合金材料的研发,所以在竞争格局中,日立金属产量占据全球近一半的市场份额,为49.71%。国产企业市场份额占比较少,2019年安泰科技的纳米晶材料市场占有率为9.01%,青岛云路市场份额为5.1%。

但国内一些企业也在积极寻求技术突破,并且取得非常好的结果。例如,青岛云路生产的纳米晶超薄带厚度达到14~18m,制备工艺已达到国际先进水平,拥有较高的技术门槛和壁垒,自2019年量产以来着重在新兴行业领域进行市场拓展、逐步替代传统磁性材料例如铁氧体等的市场空间,未来市场应用前景广阔。根据数据显示,2020年青岛云路所生产的纳米晶产品产量达到8082.81吨,占其生产总量的11.33%。

更多深度内容,请查阅观研报告网:

《2021年中国纳米晶材料市场分析报告-行业运营态势与发展商机前瞻》

《2021年中国纳米晶材料市场分析报告-市场竞争现状与投资前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

产业链方面,纳米晶材料上游为铁、硅、硼、铌、铜等金属原材料,经过一系列中间工序后,纳米晶材料制成纳米晶带材,纳米晶带材通过剪切、卷绕、热处理等技术后可以进一步制成磁芯,成为家电、消费电子、新能源发电、新能源汽车、粒子加速器等下游领域所需电子元器件的关键组成部分。

纳米晶材料行业产业链

数据来源:观研天下整理

随着使用无线充电应用场景的进一步增加、对新能源汽车和新能源发电领域的政策支持逐步落实,综合材料性能更为优异的纳米晶材料的需求将持续提升,市场规模不断扩大。根据数据显示,2015-2019年中国纳米晶材料市场规模从4630万美元持续增长至7465万美元,年均复合增长率达到12.68%,产量从2015年的66.57百吨增长至102.5百吨。

2015-2019年我国纳米晶材料行业产量统计情况

数据来源:观研天下整理

2015-2019年我国纳米晶材料行业市场规模统计情况

数据来源:观研天下整理

2019年全球主要生产厂家纳米晶材料产量市场份额

数据来源:观研天下整理

全球纳米晶材料行业主要生产厂家简介

| 企业名称 |

简介 |

| 安泰科技 |

成立于1998年,以金属材料及制品的研发、生产为主业,主要从事非晶和纳米晶带材及制品、难熔材料及制品、粉末材料及制品、磁性材料及制品、焊接材料及制品、过滤材料及环保工程、高速工具钢及人造金刚石工具等产品的生产和销售,为客户提供金属材料、制品及解决方案 |

| 日立金属 |

是一家总部位于日本的公司,成立于1910年。日立金属主营业务可分为特殊钢、磁性材料、素形材料、电线材料四部分。在磁性材料领域覆盖软磁铁氧体材料、永磁铁氧体材料、钕铁硼永磁材料、磁记录材料以及非晶合金软磁材料等 |

| VAC |

总部位于德国,是欧洲第一大磁性材料生产厂商,也是世界高性能金属磁性材料及器件的供货商。VAC立足于磁性材料领域,为客户提供整套磁性技术方案,产品覆盖半成品材料及其零部件、元器件及其集成系统,产品被广泛应用于电力电子及电子工程领域 |

| 兆晶科技 |

浙江兆晶电气科技有限公司,成立于2018年,主要从事非晶纳米晶合金带材及非晶变压器铁芯、C型铁芯、非晶电机铁芯和磁粉芯的研发、生产与销售 |

| 扬电科技 |

成立于1993年,主要从事节能电力变压器、铁心、非晶及纳米晶磁性电子元器件三大系列产品的研发、生产与销售,主要产品包括节能型SBH15非晶合金变压器、节能型S13/S14硅钢变压器、非晶铁心、硅钢铁心、非晶辊剪带材、非晶磁芯、纳米晶磁芯和相关器件 |

数据来源:观研天下整理

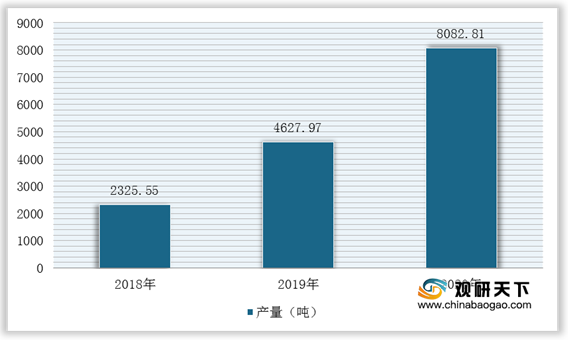

但国内一些企业也在积极寻求技术突破,并且取得非常好的结果。例如,青岛云路生产的纳米晶超薄带厚度达到14~18m,制备工艺已达到国际先进水平,拥有较高的技术门槛和壁垒,自2019年量产以来着重在新兴行业领域进行市场拓展、逐步替代传统磁性材料例如铁氧体等的市场空间,未来市场应用前景广阔。根据数据显示,2020年青岛云路所生产的纳米晶产品产量达到8082.81吨,占其生产总量的11.33%。

2018-2020年青岛云路纳米晶产品产量统计情况

数据来源:观研天下整理(WYD)

更多深度内容,请查阅观研报告网:

《2021年中国纳米晶材料市场分析报告-行业运营态势与发展商机前瞻》

《2021年中国纳米晶材料市场分析报告-市场竞争现状与投资前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。